首批公募基础设施REITs “回头看”

来源:中融信托 2021-09-19 11:22:10

自2021年6月21日上市以来,首批公募REITS已运行两月有余。从底层资产来看,9单REITs均选取了优质的基础资产。估值定价方面,采用收益法评估,首批9单均有不同幅度的增值,并在认购期间,受到投资者追捧。上市两个月的表现看,首日价格涨幅较高,但首日后渐趋平稳;同时首日成交较为活跃,但首日后流动性显著降低。整体而言,首批REITs开局平稳。但也面临二级市场交投不活跃、融资效率低、扩募流程复杂等问题。

01

首批公募REITs基本情况

首批REITs资产优质

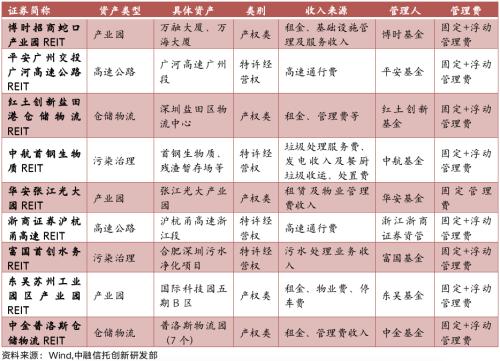

我国首批9只公募基础设施REITs于2021年5月31日开始公开发行认购,2021年6月21日正式上市交易。9只产品基础信息如下:

表1:首批9单公募REITs资产信息

从资产类型来看,9只REITs的底层资产包括产业园区、高速公路、仓储物流、污染治理四大类,分别对应有3只、2只、2只、2只,均为优质的基础设施项目。不同资产类型对应的收入来源不同。产业园区主要为租金、物业管理费收入等;高速公路主要是通行费;仓储物流主要来源是租金和物业管理费收入;污染治理项目则主要来自污水处理或垃圾处理服务费。

从资产性质看,9只REITs底层资产分为产权类和特许经营权。两单高速公路(沪杭甬高速、广州天河)和两单污染治理(首钢生物质、首创水务)为特许经营权;其他产业园和仓储物流资产为产权类。一般来说,产权类资产除了获得固定租金收入外,还可以获得资产增值带来的收益;特许经营权则主要来自经营期间的经营净现金流。

从管理人来看,目前法律要求公募基金承担主要管理职责,但由于运营经验较少,首批项目管理人都聘用了外部机构,即与原始权益人相关的运营机构。管理费的收取与普通公募基金有所不同,除了固定部分,还有浮动收益。以招商蛇口(行情001979,诊股)REITs为例,固定部分每年收取基金净资产的0.15%,浮动部分按照当年可供分配金额的3.5%收取。

首批REITs认购火热

首批9只公募基础设施REITs自公开发行以来,受到投资者追捧,全部实现超募。具体认购信息见下表:

表2:首批9单公募REITs发行情况

从募集规模看,9单REITs共募集314亿元,平均每单约35亿元。

从发行价格看,公募REITs采用类似IPO的询价制,通过网下机构询价确定。如招商蛇口REITs共收到51家网下投资者管理的116个配售对象的报价信息,报价区间为2.1元/份~2.42元/份,最终确定认购价格为2.31元/份。

从认购对象来看,战略配售比例远超过20%的下限,平均值达到67%,最高的广州广河达到79%;网下机构发售比例平均值为24%,基本都在17%~31%;公众投资者配售比例较低,平均值只有9%,最低的广州天河约6%。其中原始权益人20%的部分锁定期5年,超过20%的部分锁定3年,其他战略投资者锁定期1年。

02

首批公募REITs定价分析

估值方法

REITs的估值方法有多种,包括分红收益率法、净资产法、资本化率估值法、现金流折现估值法、重置成本估值法、市场比较法等等。参考股票,常见的估值方法有两种:

一是相对估值法。从国外成熟市场经验看,一般不采用市盈率PE作为指标,而采用P/FFO来估值。FFO(Fundsfrom operations)是营运现金流,它是在净收入的基础上将折旧摊销加回。

二是绝对估值法。一般采用现金流折现模型,即确定每期的现金分红,并进行折现得出估值。这种方法的难点在于对未来现金流的预测较难,因此可假设每期现金分红都一样,或者保持固定的增长率,估值定价就可以简化为 V=D/r,或V=D(1+g)/(r-g)。这里V是REITs估值,D是固定分红,r 是折现率,g是分红增长率。

9单REITs估值

公募REITs采用收益法评估,首批9单有不同幅度的增值。目前公募REITs要求采用“收益法”评估,即通过预测资产的未来收益,利用折现率或资本化率进行折现得到评估价值。与账面价值是根据成本法计量不同,收益法得到是市场价值。从下表看,首批9单REITs的资产均有一定的增值率,其中招商蛇口和中金普洛斯的资产增值率超过300%。

未来两年派息率均超过4%,不同类型资产派息率有差异。根据国家发改委的规定,基础设施公募Reits需满足预计未来3年项目净现金流收益率(预计年度可分配现金流 /目标不动产评估净值)不低于4%的要求。因此首批公募REITs未来两年的派息率都在4%以上,显著高于当前十年期国债收益率2.8%的水平。其中,高速公路和污染治理两类特许经营类资产派息率较高,在6%~12%之间。由于特许经营权有期限,这类资产的特点是随着剩余经营期限缩短,资产净值不断下降,直至到期归零。产业园和仓储物流这两大产权类资产派息率相对低,在4%~5%之间,但产权类资产有一定的升值空间,投资者可享受增值收益。

表3:首批9单公募REITs估值情况

03

上市后的市场表现

价格表现:首日涨幅高,首日后价格平稳

公募Reits基金场内交易类似正常的场内基金,其上市首日涨跌幅限制比例为30%,非上市首日涨跌幅限制比例为10%。

首批9单REITs于6月21日上市,上市首日受到市场追捧,9单价格均有上涨。其中招商蛇口涨幅最高14.7%,其次中航首钢9.9%。但首日后,9单REITs波动幅度显著下降,近两个月基本围绕发行价波动,价格呈现较为平稳的状态。截至8月23日,广州广河和东吴苏州二级市场价格较发行价下跌幅度最大,分别为-3.2%、-1.1%;中航首钢和首创水务较发行价涨幅最高,分别为8.1%、6.9%。统计来安,上市两个多月期间,有5单REITs曾跌破发行价。

表4:首批9单公募REITs上市后价格表现

流动性表现:首日成交活跃,首日后换手率低

从首日成交来看,9单REITs成交非常活跃,首日换手率(成交量/流通量)均超过了10%,其中有四只产品接近或超过30%,分别是招商蛇口(33%)、中航首钢(30%)、华安张江(29%)、富国首创(29%)。

但首日后,9单REITs基金的成交量显著下降。从下表统计数据看,6月22日~8月23日期间,REITs基金的平均换手率都在2%以下,前三位的是招商蛇口(1.9%)、中航首钢(1.3%)、富国首创(1.2%),其它6单换手率均在1%以内。

表5:首批9单公募REITs上市后换手率

04

总结

整体而言,首批REITs开局平稳。基于服务国家战略的需求,未来公募REITs发展意义重大。通过盘活存量资产,不仅能激活中国基建新动能;同时作为一种低门槛的普惠金融产品,给普通投资者提供一种新的投资工具。此外,REITs发展还能助力地方债务化解。

但经过首批试点,也显现出一些问题。除了经常提到的重复征税问题,市场提出的集中问题和建议如下:

1.需层层审核,审核效率较低。

目前的审核流程是项目先报地方发改委,审核通过后报国家发改委,之后再报中国证监会,最后向交易所申报。建议简化审核流程,提高审核效率。

2.二级市场交投不活跃,流动性较差

目前机构参与者主要以券商自营、保险资管为主,建议后期引入长期资金,如社保基金、企业年金、以及专项基金等。

3.融资金额较少,融资效率低

首批9单REITs平均募集金额约35亿元,与国外相比,融资金额小。同时相对于原始权益人整体的资产,融资金额也不高。

4.扩募流程复杂,建议简化

目前扩募类似于首发,还需要有层层的审核流程。从国外经验看,通过扩募,持续注入资产是常态。建议简化审核流程,提高扩募便利性。

5.REITs债务融资品种有限

从国外经验看,债务融资能稳定提升REITs收益。建议出台配套金融工具政策,丰富Reits的债务融资品种,提升分红收益。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐