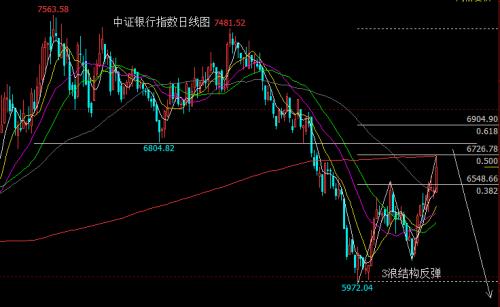

8月金融数据偏弱 监管层连发宽信用信号 货币政策或仍有利好

来源:财联社 2021-09-10 20:22:26

财联社(北京,记者 张晓翀)央行周五公布8月金融数据显示,当月信贷和社融增速创年内新低,广义货币(M2)增速也为年内次低点。市场人士指出,年初以来持续“紧信用”过程,及近期经济下行压力有所加大,都是8月金融数据偏弱的重要原因。

数据显示,8月社会融资规模增量为2.96万亿元,比上年同期少6,295亿元。人民币贷款增加1.22万亿元,比上年同期少增631亿元。8月末广义货币(M2)余额231.23万亿元,同比增长8.2%。此前财联社“C50风向指数”调查数据显示,机构预测当月人民币新增贷款中值1.4万亿元,社会融资规模增量中值2.7万亿元,M2增速预测中值8.2%。

市场人士指出,近期信用“收缩”转向需求走弱下的“主动”收缩,不过央行已经接连发出宽信用信号,如降准、要求增强信贷总量增长的稳定性,以及新增3000亿支小再贷款额度。但政策信号释放到宽信用效果显现,往往会有2-3个月的时滞。另外近期政府债券发行明显提速,8月金融数据或已触及本轮“紧信用”过程的底部区域。

上述市场人士预计,9月宽信用效果将有一定程度体现,金融数据有望企稳,四季度都将进入小幅回升过程。但不一定代表实体经济信用的复苏,信用条件的实质性好转可能要推迟至明年。未来全面降准、再贷款再贴现及中期借贷便利(MLF)操作等政策工具都有发力空间,货币政策或尚未利好出尽。

信贷增速创年内新低,信贷结构恶化

数据同时显示,8月末对实体经济发放的人民币贷款余额占同期社会融资规模存量的61.1%,同比高1个百分点;对实体经济发放的外币贷款折合人民币余额占比0.8%,同比低0.1个百分点。

市场人士认为,本月信贷结构有所恶化,票据冲量现象加剧;企业中长期贷款连续两个月同比少增,显示银行风险偏好下降,企业有效贷款需求也明显偏弱。

另外,8月居民短期贷款也现同比少增,或与当前消费修复较缓相关。高频数据显示,8月楼市销量同比大幅下降,直接导致当月以房贷为主(占比约为八成左右)的居民中长期贷款延续同比少增势头。

开源证券首席经济学家赵伟表示,8月贷款走弱主因中长贷拖累,票据冲量愈加凸显。企业中长贷连续2个月同比下降、降幅扩大,与票据冲量相互印证,均指向实体融资需求偏弱。居民中长贷同比延续下降态势,与地产调控影响持续显现等有关。

社融增速下行,需求不强与监管因素叠加

数据显示,8月对实体经济发放的人民币贷款同比少增1,488亿元;委托贷款同比多增592亿元;信托贷款同比多减1,046亿元;未贴现的银行承兑汇票同比少增1,314亿元;企业债券净融资同比多682亿元;政府债券净融资同比少4,050亿元。8月末社会融资规模存量为305.28万亿元,同比增长10.3%。

华泰证券研究所副所长张继强表示,8月政府债、居民贷款、企业中长期贷款和非标对社融均有所拖累,一是政府债高基数,二是地产与城投严监管政策影响,体现在居民与企业中长期贷款、非标等分项,三是实体活力不足,体现在企业未贴现票据与居民短贷等分项。表内贷款整体不弱,票据冲量显示政策托底意图。

东吴证券宏观团队指出,8月社融新增量并不低。非标融资继续压降,新增政府债券融资刷新年内新高,企业债券净融资刷新同期历史新高,预计8月投资数据可能比预期要更乐观。

M1创19个月以来新低,M2与M1剪刀差继续走阔

数据显示,8月末,M2增速分别比上月末和上年同期低0.1个和2.2个百分点;狭义货币(M1)余额62.67万亿元,同比增长4.2%,增速分别比上月末和上年同期低0.7个和3.8个百分点;流通中货币(M0)余额8.51万亿元,同比增长6.3%。当月净投放现金342亿元。

赵伟认为,8月M1较上月回落0.7个百分点至4.2%、创19个月以来新低,M2同比回落0.1个百分点至8.2%。企业活期存款直接拖累M1回落,可能反映企业需求低迷、地产销售回落等;M2小幅回落,或缘于居民存款收缩、财政支出偏慢等。

张继强认为,8月M2与M1剪刀差继续走阔。M1走低仍受房地产市场低迷带动,与楼市销售、居民贷款数据互为印证。同时M1走低也反映实体流动性偏弱、企业产销活动趋于平淡。不过8月财政支出力度与去年同期基本接近。

相关文章

猜你喜欢

今日头条

图文推荐