王涵等:黄金短期难有大机会,但长期有配置价值

来源:中新经纬 2021-09-09 11:02:09

中新经纬客户端9月8日电 题:《王涵等:黄金短期难有大机会,但长期有配置价值》

作者 王涵(兴业证券(601377,股吧)董事总经理、首席经济学家) 贾潇君(兴业证券资深宏观分析师) 陈嘉媛(兴业证券宏观经济研究员)

2020-2021年是大宗商品价格快速上行的年份,在这期间,我们深感宏观因素在大类资产配置中的作用与力量。黄金作为大类资产配置中重要组成部分,其具有的特殊性和稀缺性,使其在人类历史上占据重要地位。自然和社会的双重因素赋予了黄金抗通胀、抗风险的特质,黄金被称为大类资产的“避险之王”。本文将分析黄金的商品属性,但更多侧重于黄金的货币属性讨论。

黄金价格的影响因素:货币属性远大于商品属性

基于对黄金的属性分析,理论上黄金价格应该反应出其货币属性和商品属性。但是,黄金并不是一个重要的生活生产资料,没有大规模的工业用途,正是因为它看似“无用”,使得其他领域对它并没有诉求,反而加强了货币属性。由于黄金的货币属性更强,换句话说,黄金更像货币而不是商品,因此黄金作为商品的供需变动并不是决定其价格变动的根本因素,货币属性对其价格影响更大。

黄金“相对突出”的货币属性,赋予了它抗通胀、抗风险的特质。实物黄金作为实物货币,其价值受到供给端的制约,较为稳定。因此,相对于美元、英镑等信用货币具有更高的抗通胀和避险属性。当全球大放水,市场担心纸币贬值时,往往会购买黄金。另一方面,以纸币为代表的信用货币背后实质是国家的综合实力,即国家是否有能力支付纸币背后所代表的价值。因此,当地缘政治动荡以及国家实力遭削弱时,其纸币的价值也相应降低,而黄金作为不依托国家信用的实物货币在此时具有较好的抗风险能力。

国际金价的抗风险、抗通胀,对应的是美元购买力

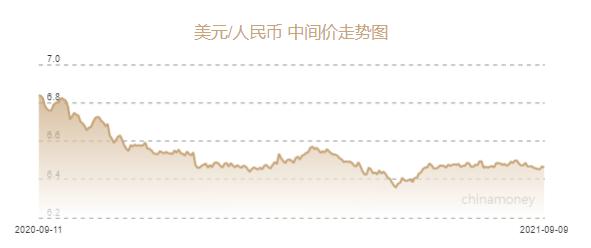

从历史上看,二战后,国际金价指的是黄金相对于美元的价格。二战后,出于稳定汇率的需求,黄金兑美元保持恒定的价格,因此国际主要金价都是以美元作为计价单位。目前,黄金主要有三大交易市场——伦敦、纽约和上海,三大交易市场覆盖了全球超过90%的黄金交易。伦敦黄金市场主要为现货黄金交易,也有部分期货;纽约商品交易所以黄金期货和期权交易为主;上海黄金交易所交易现货黄金,上海期货交易市场交易期货黄金。其中,伦敦黄金现货价格和纽约Comex黄金期货均以美元计价。

国际黄金交易的本质是美元购买力。实物黄金抗通胀、抗风险的特性,落实到当今的国际金价上时,体现的是黄金相对于美元的购买力。而美元指数后面的构成又是主要的西方经济体,因此其避险和抗通胀属性只与西方经济体的变动有关。上世纪70年代滞涨时期黄金大幅上涨,一方面源于美国经济本身受到“滞涨”的冲击,另一方面也因为70年代布雷顿森林体系的瓦解对美元能否成为全球货币的锚提出了疑问。而欧债危机推升黄金价格则是因为美元指数中最大的权重是欧元,一旦欧元区瓦解,欧元必定大幅波动,从而冲击全球货币体系。总结来看,只有当通胀、风险可能会对美元购买力产生潜在冲击时,国际金价才会体现出黄金抗通胀、抗风险的特性。

因此,美国货币政策拐点是影响黄金价格的核心逻辑。由于国际金价的核心是美元购买力,且国际金价可以看成是黄金兑美元的汇率,因此美国货币政策变化往往成为影响金价的核心因素。宽松的货币政策往往会削弱美元的购买力,体现为美元贬值或者通胀。因此当美国货币政策由紧转松的拐点出现时,往往意味着黄金上行大周期的开始。但值得注意的是,从历史经验来看,货币政策对于黄金的影响具有“不对称性”,即货币政策由紧转松时黄金价格皆会上行,但是当货币政策由松转紧时,黄金价格并不一定会下行。

美元流动性对于黄金的影响在不断加强

次贷危机之后,美元流动性变化对黄金价格的影响不断上升。黄金的货币属性所对应的是美元购买力,本身就容易受到美联储货币政策拐点的影响。回顾历史,美联储货币政策由紧转松的拐点往往是黄金大周期的上行起点。在次贷危机之后,一方面经济的波动下降,另一方面美联储货币政策对于包括金价在内的大类资产的影响不断上升。美联储“易松难紧”的货币政策整体推升了全球美元流动性的水平,体现为长端美债收益率的不断下平台,也意味着所有的资产以美元计价的估值均上一个平台。而国际交易的大宗商品本就以美元计价和结算,因此,美元流动性变化或放大商品价格的波动,而作为缺乏供需基本面支撑且货币属性更强的黄金,则受到流动性的影响更为显著。

短期来看,美联储政策正在由松转紧的拐点上,黄金价格难以找到开启新一轮上升周期的动力,从交易角度,此时做多黄金风险较大。除非出现两种情况:一是类似2004-2006年的场景,即美联储虽然边际转紧,但是收紧的节奏赶不上增长和通胀的速度,那么可能导致美元流动性环境虽然看似收紧,但实则仍较为宽松。二是美联储更重视增长而忽视通胀,货币政策再度转松,则可能黄金也会有阶段性的机会。但是,由于宽松程度很难超过2020年,因此黄金上涨空间有限。而长期来看,由于美联储整体“易松难紧”的政策取向,事实上隐含了美国债务以及美元体系的风险。国际金价的核心是对冲美元购买力的下降,因此理论上国际金价长期仍是趋势上行的。(中新经纬APP)

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章