海通策略:当前A股分化程度已居历史前列,以众乐乐实现收敛

来源:金融界网 2021-08-29 12:22:31

核心结论:①当前A股分化程度居历史前列,今年宏观背景类似2010年,流动性更优,但个股与行业表现的离散度已经高于10年。②牛熊市分化的收敛方式不同,05-07年、13-15年牛市后期,通过普涨的方式降低离散度。③宏微观基本面和统计规律看,市场具备机会,兼顾智能制造和传统中下游制造,并注意洼地行业,如券商等。

以众乐乐实现收敛

年度视角下,今年A股目前的分化程度无论是从行业、个股还是基金的维度看都已经来到了历史前列,而根据历史规律,分化最终都将走向收敛。那么往后看,目前较为极致的市场分化将以何种路径实现收敛?站在当前时点看,我们认为本轮牛市大格局未变,而历史经验显示,随着牛市到了后期,此前强势和弱势的行业均会有所表现,即牛市将以众乐乐实现收敛。

1.当前A股分化程度已居历史前列

自然年视角下今年A股分化程度已经处于历史前列。过去几个月投资者对股市最大的感受就是“分化”,一方面是资源品和科技板块不断走高,另一方面传统的金融地产和消费板块则表现颓势。今年行业间涨跌的分化使得不同主题的基金间的表现差异也较大,例如名称中含有“新能源”的主题基金今年(截至2021/08/27)的平均回报率将近50%,含“高端制造”的主题基金今年平均回报率为20%,与之相对的含“消费”字眼的基金平均回报率仅为-10%。

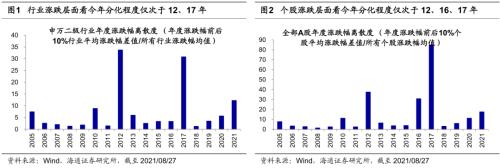

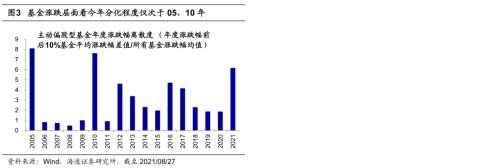

那么今年的市场分化程度和历年的情况相比处在何种位置?我们以05年为起点,在自然年度视角下分别从行业、个股和基金三个层面来对比今年市场的分化情况。由于历年市场整体涨跌幅的差异很大,因此为了更好地比较,我们使用(当年涨幅前10%样本的平均涨幅-后10%的平均涨幅)/所有样本平均涨幅,作为经标准化处理后的离散度指标。通过对比离散度指标可以发现今年无论是从何种角度看,目前A股的分化程度都已经处于历史的前列:

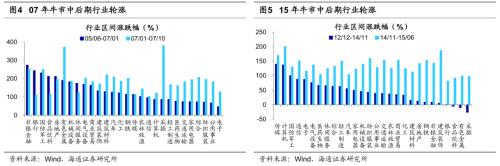

行业层面上,我们统计了05年来104个申万二级行业的年度涨跌幅,今年涨幅前10%和后10%行业的平均涨跌幅差值已达87%,标准化处理后的离散度为12,在历史上仅次于12年和17年;个股层面上,用标准化处理后的个股涨跌离散度来进行比较,历史上个股表现差异最大的三个年份是12、16、17年,而今年涨幅居前的10%个股平均涨幅将近120%,表现最差的10%个股平均涨幅为-40%,个股涨跌幅的离散度达到了17,处于05年来历史第四的水平;基金层面上,我们以主动偏股型(普通股票型+偏股混合型+灵活配置型)基金为样本,发现不同年度间基金净值涨跌幅的差异也很大,今年回报率最高的前10%主动偏股型基金和后10%基金的差距为53%,经标准化处理后的离散度为6,仅略低于05年的8.1和10年的7.6,但值得注意的是,05年时主动偏股型基金样本仅为50多个,因此可能存在代表性不高的问题。

对比2010年,今年分化程度已经偏大。观察历史可以发现,宽基指数单边上行的典型牛市年份里,市场的分化程度往往较小,如06-07年、14-15年、19-20年,在单边下行的典型熊市年份里也同样如此,如08、11、18年,而真正以市场分化收尾的年份里市场呈现的往往是震荡行情,如12、16、17年。

我们在《下半场更精彩——再论今年类似10年-20210808》中详细分析过,当前市场仍处在牛市格局,且今年无论是宏观背景还是市场走势在节奏上都和2010年很接近。从流动性的角度看,今年的宏观流动性实际上还略优于2010年:10年时由于通胀压力,央行全年上调了六次存款准备金率,总计上调300个BP,而今年7月15日央行已经全面降准,整体货币政策基调相较2010年更加宽松。但从市场分化的角度看,今年目前的分化程度不仅大幅高于历史上典型的牛市,且高于2010年:2010年行业涨跌幅的离散度为9,而今年目前为12,又比如2010年个股涨跌幅的离散度为11,今年目前为17。

2.牛市分化最终以众乐乐方式收敛

历史上分化均会收敛,但牛熊年份的收敛存在区别。观察05年来离散度的变化趋势,可以发现历年的分化最终都会在牛市或熊市中走向收敛,例如10年到11年行业(个股)的离散度分别从9(11)降至1(2),12年到13年从34(37)降至6(6),17年到18年从31(85)降至1(3)。但进一步观察离散度指标——(当年涨幅前10%样本的平均涨幅-后10%的平均涨幅)/所有样本平均涨幅,可以发现虽然牛市和熊市的离散度均很小,但其分子端和分母端实际存在差异:

典型牛市年份(06-07年、14-15年、19-20年)里个体的涨跌幅极差往往很大,行业涨跌幅前10%和后10%的平均涨幅差距约为165%,个股的差距约为280%。牛市年份离散度低、分化程度不高是因为分母端的整体涨幅也很大,典型牛市年份的行业平均涨幅为60%,个股平均涨幅约为80%。

而典型熊市年份(08、11、18年)里个体的涨跌差异则相对较小,行业涨跌幅前10%和后10%的平均涨幅差距仅在50%左右,个股间极差也仅约为80%,而分母端的行业和个股的整体平均跌幅在40%左右,因此可以看出熊市年份中分化程度不高源自行业间的绝对差距小。

牛市期间分化通过众乐乐实现收敛。由于目前市场仍处在牛市格局中,因此除了自然年视角外,我们进一步具体探究05-07年和12-15年这两轮比较典型的牛市期间市场分化收敛的路径。可以发现牛市前中期市场行情顺着主线演绎时行业表现会有所分化,但随着牛市到了后期,前期涨幅不大的行业往往迎来普涨、轮涨,与此同时前期强势的行业涨势依旧延续,因此市场整体涨幅相较前期上升,进而使得离散度指标下降,以此实现分化收敛。

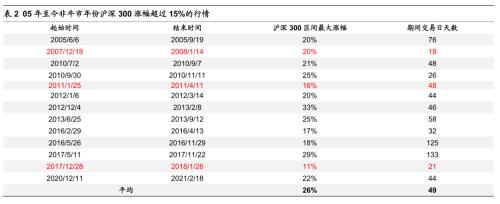

例如05-07年这轮牛市中大金融和地产链为当时的行情主线。在05/06-07/01A股行情主要围绕主线展开,期间非银金融和银行涨幅均超200%,地产、有色和机械设备等行业涨幅也均在200%左右,而此时消费和科技板块的行业涨幅普遍只在40%-80%,所有行业平均涨幅约为130%,此时行业涨跌幅的离散度(涨跌幅前10%和后10%行业平均涨跌幅差值/所有行业涨跌幅均值,下同)为1.4。进入07年后,A股行情开始从主线上涨过渡到普涨阶段,此时行业涨跌分化收敛。07/01-07/10时金融地产链依然表现最强,但前期表现相对较弱的消费和科技板块涨幅平均分别也来到了160%和120%左右,此时所有行业的平均涨幅将近190%,市场整体涨幅的上升进而使得行业离散度从05/06-07/01的1.4降至07/01-07/10期间的1.2。

我们再以12-15年这轮牛市为例,该轮牛市的主线无疑是TMT为代表的科技股,具体包括计算机、传媒、通信、电子等。在12/12-14/11期间A股行情主要围绕主线展开,期间传媒和计算机领涨,涨幅均约为130%,通信和电子涨幅将近90%,而传统行业的表现相对较差,其中采掘行业以30%的跌幅领跌,剩余消费制造和金融地产等板块的涨幅普遍仅在-10%-40%之间,所有行业平均涨幅为45%,此时的行业涨跌离散度为3.1。而14/11-15/06期间A股行情开始从主线扩散到其他行业,从领涨的行业看,14/11-15/06科技主线行业涨幅平均为160%,而此前涨幅不大的传统消费制造和金融地产板块涨幅同样可观,涨幅均在120-140%之间,此时所有行业的平均涨幅达到了133%,大幅超过了12/12-14/11期间的水平,市场平均涨幅整体上升使得行业离散度从12/12-14/11的3.1降至14/11-15/06的0.7。

3.均衡配置迎接众乐乐

未来半年望出现指数性机会。在前期多篇报告我们曾做过一个沪深300指数在各年年度涨幅的测算,我们发现在历史牛市(06、07、09、14、15、19、20年)中沪深300年度涨幅较大,震荡市(05、10、12、13、16、17年)中往往上下半年各出现一次15%以上的涨幅,熊市中(08、11、18年)则是岁末年初会出现一波明显的行情。今年初到春节后高点,沪深300行情最大涨幅为13.8%,如从20年12月11日低点算起,最大涨幅22%,如果沪深300今年接下来不再出现15%以上的涨幅,那么今年表现类似08、11、18年,对应的背景是宏观流动性很紧,企业盈利也大幅下滑。但是实际上19年初我们就提出牛市已经启动且按照驱动力分牛市会有三个阶段,分别对应流动性驱动的牛市初期、基本面驱动的牛市中期以及情绪驱动的牛市最后一个阶段泡沫期,而我们在前期多篇报告中均指出,本轮牛市至今尚未走完。

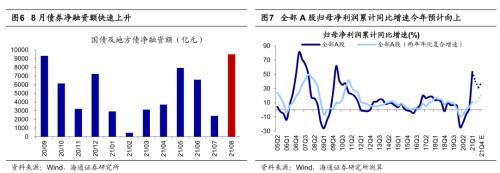

而且我们前文已经论述过,今年与历史上较为类似的2010年相比,宏观流动性还松一些,7月15日央行全面降准,8月23日央行在金融机构货币信贷形势分析座谈会上表示保持信贷平稳增长仍需努力,货币政策未来还会更加积极一些。财政政策方面,7月30日的政治局会议指出要“合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量”,8月国债和地方债净融资额已超过9500亿元,创年内新高,财政政策也开始加码。宏观政策的加码将支持今年下半年经济增速继续修复,下半年经济也存在超预期的可能。从微观的盈利周期看,当前A股整体的ROE仍在上升趋势中,在《A股中报业绩前瞻:下半年两年年化增速继续向上-20210806》中我们预计全部A股ROE高点在明年一季度。因此综合来看,未来半年宏微观齐发力,市场或有指数性机会。

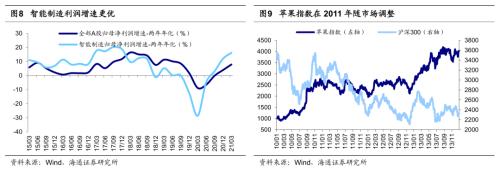

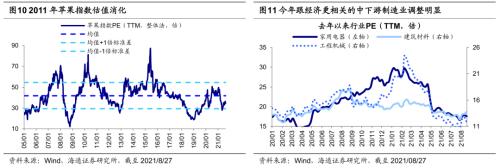

智能制造有望依旧维持强势。今年3月下旬开始到5月下旬我们撰写了《中国智造系列报告1-5》,一直坚定看好科技赋能的智能制造业,具体包括三类:①信息技术的应用:包括半导体、人工智能、物联网、云计算等领域,预计2021年归母净利润增速将达61%、52%、62%、38%;②新能源技术的应用:包括新能源车产业链、智能汽车等领域,根据海通分析师预测2021年销量有望冲击280万辆、同比增长超过100%。③传统制造技术改进与升级:包括智能家电、工业机器人(行情300024,诊股)等领域。目前,硬科技的焦点是如何看待高估值,借鉴2010-11年的苹果手机产业链,高景气的硬科技会维持高估值,未来消化估值需看市场环境,关注明年。

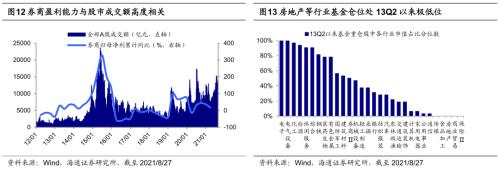

中下游传统制造业迎来修复机会。从《骤雨不终日-20210801》开始,我们强调重视传统的中下游制造业,如工程机械、建材、家电等,这些行业前期表现疲软是因为上游原材料涨价和下游需求疲软,而这两点接下来都会改变:从成本端看,730政治局会议提出纠正运动式“减碳”、做好大宗商品保供稳价工作,目前以铜为代表的原材料价格已经下跌,下半年PPI同比增速也有望从高点逐步回落。从需求端看,随着下半年专项债和国债发行加速,基建投资同比增速有望回升;同时随着政策发力刺激经济,居民收入逐步改善,社消零售增速将回升。目前中下游传统制造业估值和盈利匹配度不错,截至21/08/27家电PE(TTM,下同)为17.0倍,对应13/06年以来分位数为51%,工程机械为11.5倍、3%,建材为13.9倍、23%。

冷门股里也有宝,比如券商等。本轮从19年初开启的牛市已经进入了第三个年头,但券商、银行、地产、保险、建筑装饰、通信、传媒等行业仍处于洼地之中,成为了涨幅小、关注少的冷门股。结合基本面、政策面来看,券商、地产、银行等行业值得重视。券商方面,本轮牛市已出现过2次券商股行情,分别在19年1-3月(期间行业指数最大涨幅达56.4%)和20年6-7月(52.4%),而21年至今券商股行情尚未演绎。当前市场已连续近一个月交易日成交额超万亿,券商股或迎来行情催化剂。地产方面,7月末以来前期压制地产的政策因素已出现微变:730中央政治局会议将稳地价放在“三稳”工作的首位,自然资源部对部分集中供地试点城市的供地部门作出新的部署,明确要求单宗地溢价率不得超过15%,这些微变有助于地价和溢价率走向平稳,对稳定开发商利润水平、保障企业投资具备重要意义。银行方面,随着货币、财政政策进一步加码,银行坏账的担忧会略有缓解。此外,从历史经验来看,公募机构排名考核制度安排,使得四季度博弈因素增多,往往也是市场变盘的节点。流动性较好,前期涨跌幅不高的金融地产板块存在异动的可能。

风险提示:市场涨跌由多种因素影响,历史表现不一定代表未来。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章