“未来”业务重塑龙湖估值

来源:焦点财经 2021-08-26 19:23:23

作者|王迪

出品|焦点财经

“就房企中期业绩来看,行业整体毛利、核心净利润率下滑趋势显现,对此,您怎么看?”

在2021年中期业绩会上,面对记者的提问,龙湖管理层表达了一种观点:利润及毛利下滑将是未来行业的趋势,在房价可控、地价合理的大背景下,这有利于毛利率回归合理区间。“未来保持20-25%的毛利率或是行业趋势。龙湖的毛利率在20%到30%,比较合理。”

利润被摊薄、行业加速分化,企业的健康程度被“三条红线”“40%投销比”等指标所限定。面对全新的市场逻辑,龙湖集团的选择是,在保持财务持续“全绿”的基础上,专注传统开发红海的同时,掘金存量市场蓝海,做传统行业的“未来”企业,以降低行业周期性风险和系统性风险。

2021年,龙湖将房屋租售、房屋装修升级为主航道业务,与地产开发、商业运营、租赁住房、智慧服务,形成六大主航道并驾齐驱。此外,今年7月龙湖组织升级,集团业务被分为开发与经营两大部分,地产开发一如既往是基本盘面,同时经营类业务被寄予更高的期望。

区别于此前房企平铺多元化的浪潮,龙湖集团CEO邵明晓表示,龙湖围绕空间,并不是做多元化,而是围绕着空间即服务的大战略,基于用户围栏、用户池、产品服务的供应能力,力争做得更好,龙湖有信心完成全年3100亿元的销售目标。

租赁、新基建等政策东风袭来,用户围栏在拓展,龙湖的业务围栏也在不断拓展,半年报给出了应有的市场反馈是,服务引擎确实给龙湖的业绩带来了增量。

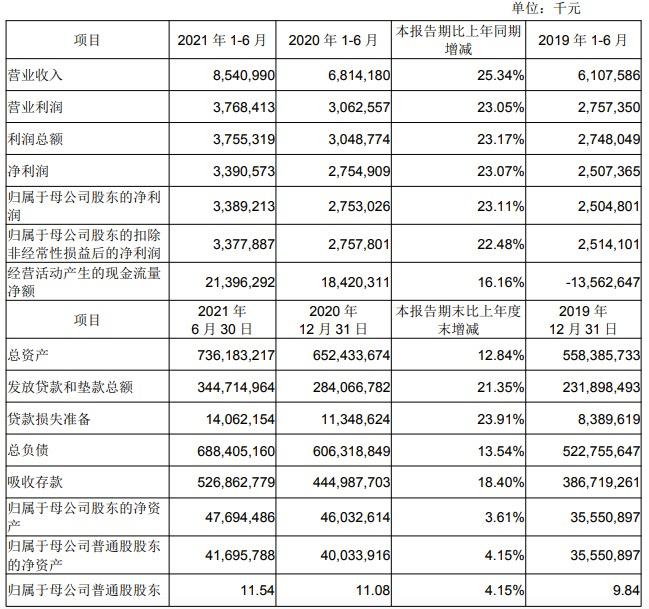

2021年上半年龙湖集团合同销售额1426.3亿元,同比增长28.4%;营业额606.2亿元,同比增长18.5%至;归属于股东的净利润74.2亿元,其中,物业投资业务租金收入47.8亿元,同比增长42.4%;经营性收入超过87.8亿元,保持快速增长。毛利167.8亿元,同比增长6.5%;毛利率27.7%。核心税后利润率为13.6%,核心权益后利润率为10.2%。

典型房企非典型“造血”

在整场业绩会上,龙湖集团董事长吴亚军鲜有直接回答记者的问题,而专注于问题分配的控场,她仅对绿色公益、房屋装修、轻资产战略三个问题做了补充性回答。

在房屋装修方面,据吴亚军透露,因为用户害怕装修有甲醛和其他有害物质。龙湖自建工厂,所有的板是龙湖专利及研发,使用零醛装配式建筑材料,确保大宗主要材料绿色环保,减少碳排放。

对于房屋租售,吴亚军则补充称:“塘鹅租售的一些店以靠近社区为主,原因就是就近服务好客户,这也是一个低碳的消费动作。”

向制造业学习,向互联网学习,这是很多房企的共识,而龙湖则是将其实现最为彻底的一家。贝壳、国美等行业巨头加持家居市场,龙湖同样选择房屋租售、房屋装修作为补充业务的拓延。

毫无疑问,龙湖正在加注“未来”,希望借此增厚利润。“如果开发引擎代表当下,服务引擎则代表公司未来。这是龙湖认定的关联逻辑。

根据披露数据显示,在2021年上半年,龙湖集团实现经营性收入87.8亿元,较去年同期增长49.1%。具体来看,物业投资业务不含税租金收入47.8亿元,同比增长42.2%;物业管理及其他业务收入40.0亿元,同比增长58%。

今年年初,代表房屋租售与房屋装修的全新生活服务品牌——“塘鹅”,应势升级为主航道业务,围绕居住需求的衍生正在激发新的增长动能。

对于新设立两个航道,是否意在分散风险,邵明晓则表示:“分散风险的功能是有的,更重要的是关注机会。C4智慧服务的业务围栏是比较宽的,合约管理面积全年会超过5亿平方。用户有这样的诉求,所以我们围绕着客户做了租售服务(塘鹅租售),还有产品化的服务。”

数据显示,在房屋租售方面,截至一季度末,上半年塘鹅租售为28万+客户提供服务,客户满意度高达96%,已覆盖成都、重庆、北京、上海、杭州、广州等国内30余座城市。塘鹅美装修,则采用国内首家将装配式装修技术,大批量应用在多业态装修服务的企业,由塘鹅美装修全面负责的龙湖集团智慧总部,装配率接近75%。

此外,在龙湖“传统行业、未来企业”的愿景之中,丰富服务引擎是其重要的组成部分,而面对未来,龙湖集团亦同步孵化诸多例如医养、产城、物流、IP乐园等“点心”业务。据了解,跟随城市更新浪潮,龙湖集团旗下有“蓝海引擎”产业园品牌,目前产城业务已布局北京、上海、杭州、武汉、苏州、海口等一二线优质城市。

多业务释放经营红利智慧服务仍有收购计划

除房屋租售、房屋装修及点心业务新增铺排之外,龙湖在商业运营、租赁住房、智慧服务的拓展已经渐成趋势,并释放新的空间想象。

正如腾讯是做人和人的连接,阿里、京东是人和货的连接。而龙湖选择要做的则是人和空间的连接,在有生命的空间,提供有温度的服务。因为龙湖深知,不论是商业、物业,还是存量交易、装修业务,赛道均极为广阔,一旦真正撬动市场,房企的估值将不再仅是地产逻辑。

半年报显示,龙湖商业运营上半年实现租金收入37.1亿元,新开5座天街;租赁住房方面,龙湖租金收入10.7亿元,同比增长45%,正式开启盈利元年;物业管理及其他业务收入40.0亿元,同比增长58%,智慧服务实际管理面积达到2.05亿平方米。

就收入构成来看,2021年上半年实现物业投资业务不含税租金收入47.8亿元,同比增长42.4%。商场、租赁住房、其他收入的占比分别为76.6%、22.3%和1.1%。

与开发行业比肩,商业业务的拓围往往能够体现一家房企的实力。

半年报显示,截至2021年6月,龙湖商业已进入全国28座城市,累计开业商场达54座,已开业商场建筑面积为524万平方米(含车位总建筑面积为672万平方米),整体出租率97.8%。相较于去年同期,商业租金增长39%至37.1亿元,商场销售额增长100%至222亿元,平均日客流201万人次。已开业商场的同店销售额同比去年实现60%增幅,客流也逐步恢复至疫情前水平,助力城市消费升级。

商业之外,随着“租售并举”等举措的完善,龙湖租赁业务也在发挥应有效能。

半年报显示,冠寓布局全国30余个高量级城市,已开业房间数约9.4万间,已开业房源规模稳居行业前三;期末整体出租率达94.1%,大于6个月房源出租率达95.5%。截至2021年上半年,龙湖冠寓累计服务在租租户近35万人,累计服务用户超120万人,用户满意度高达95%。截至目前,龙湖冠寓已与全国10余个重点城市,合作落地40余个项目,提供超2万套人才住房。

今年上半年龙湖包括商业、冠寓等航道均提出轻资产战略,对此,管理层表示,租赁住房的能力输出以及C2商业的能力输出是一个轻资产项目,不是刻意为之,而是一个自然的复制。

“目前在手的轻资产项目大概有五个商业,下半年会在武汉开第一个。现在市场上有很多低效闲置的资产,通过我们的能力输出运营,也可以盘活这些资产,我们自己也能在这里获得一些增值的收益。”吴亚军称。

此外,作为近年来的资本市场“新宠”,物业服务在规模增长与提效增利之间寻求平衡,也在与龙湖各业务发展的协同中增加底色。

今年上半年,龙湖智慧服务收购东北亿达服务、郑州楷林商务服务、港资像新世界等物业公司。据了解,目前龙湖智慧服务实际管理面积达2.05亿平方米,正加码服务城市空间。上半年,龙湖智慧服务进一步拓展一、二线核心城市及三、四线潜力城市的布局,已覆盖13大业态,业主满意度连续12年超过90%。

针对未来是否有收购计划,龙湖管理层则表示,肯定还会继续加大力度收购,智慧服务每年会保持超过30%的增长速度。

“我们绝对不是为了规模而规模,选择收购标的也有一定的标准,一定要看到它跟龙湖整体布局、跟我们用户的需求、文化、价值观,包括质量要求是可以匹配的。”

“航母平台”的风险管控及估值重塑

从龙湖的发展路径,可以清晰地发现,行业正在走向分水岭,而龙湖捕捉到了最前线的信息:行业新生领域及互联网智慧+组织敏捷趋势显现,这也体现了其自身的风险管控能力及估值重塑。

今年7月,龙湖集团进行了一轮组织升级,围绕组织扁平化、敏捷化的方向,龙湖集团原总部职能变革为赋能平台,并将地产开发业务独立为地产航道。本次变革也是龙湖围绕“空间即服务”战略的一次组织升级适配。

就上半年的效果来看,有目共睹。上半年地产开发合同销售1426.3亿元,其中,长三角、环渤海、西部、华南及华中区域签约金额在全集团占比分别为27.6%、24.3%、22.7%、15.2%及10.2%。截至2021年6月底,龙湖已售出但未结算的合同销售额为3753亿元,面积2200万平方米,为未来集团利润持续稳定增长奠定坚实基础。

对于地产与其他业务之前的关系,龙湖管理层指出:“地产航道独立之后,作为整个集团现金流利润的主要贡献,我们会持续坚守我们的投资刻度,坚持有质量的增长、有回款的签约。我们也会围绕其他航道包括地产航道自身的客户持续建造高品质的空间,整个航道一定会在集团战略下持续坚持对业绩的兑现。”

事实上,龙湖此种敏锐性捕捉能力已经在不断扩延。上半年龙湖披露的首份独立可持续发展报告,去年龙湖公益基金会和志愿者组织正式成立。据了解,在公司管治上,龙湖已经坚持了3到5年,所有的系统性风险、技术性风险、偶发性都做了系统铺排和管控。

据管理层介绍,在公司治理上,龙湖是一个真正的职业经理人团队,不断培养吸引年轻人进入到中高管;第二是低碳绿色,绿建已经超过8000万平方米,有200多项绿色技术专利,在这方面龙湖持续在做。第三,针对人才培养推出“仕官生”计划、员工互助“大同源”计划。

“今年我们会招1200—1500个仕官生(研究生),招近一万名本科生,还会继续加大对年轻学子的招聘力度。”

此外,除了人才之外,龙湖也通过财务及土储给企业发展做好管控及铺垫。

上半年龙湖踏稳节奏、保持合理利润率,新增53幅新地,首入湛江、盐城、宁德、鄂州,新增收购土地储备总建筑面积为1292万平方米,权益面积723万平方米,平均权益收购成本每平方米5382元。数据显示,截至2021年6月底,集团土储合计7717万平方米,权益面积5367万平方米。

在债务方面,龙湖也在调整负债结构,优化财务指标。2021年上半年,龙湖在境内成功发行人民币60亿元公司债券,票息介乎3.50%至4.40%之间,期限介乎于5年至7年。报告期后,集团于2021年8月在境内成功发行人民币30亿元公司债券,票息介乎3.35%至3.70%之间,期限介乎于5年至7年。

数据显示,龙湖集团今年上半年平均融资成本4.21%,再创新低,在手现金为994.7亿元,负债结构亦保持合理,平均贷款年限6.18年,净负债率46.0%,现金短债比达到5.48倍(剔除预售监管资金及受限资金后现金短债比为3.91),连续五年满足“三道红线”指标要求。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章