宽松或再加码——三次货币信贷形势分析会对比

来源:固收江坛 2021-08-24 14:22:09

01

事件概述

2021年8月23日,人民银行召开金融机构货币信贷形势分析座谈会。2018年以来,央行共召开三次货币信贷形势分析会,对此前两次会议背景及前后政策工具使用情况进行分析,我们认为本次会议具有较强的信号意义。

02

分析与判断

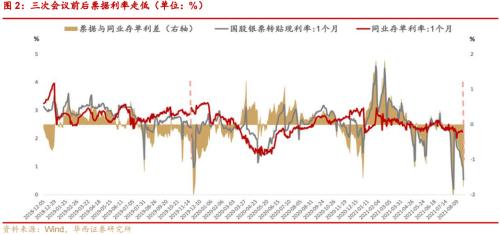

?从金融数据看,三次会议召开的时点,社融信贷数据均较为疲弱,信贷需求不强。

①2018年11月,正值社融增速走至历史最低位,尽管央行在此前已经多次进行降准,但宽货币向宽信用传导路径受阻,社融增速仍持续走低,民营、制造业信贷需求薄弱,在此背景下央行召开货币信贷形势分析座谈会,随后2019年上半年社融增速缓慢复苏;

②2019年11月,社融增速经历上半年修复后再度回落,接近2018年同期水平。在11月份央行发布的货执报告中,对于货币政策的定调删除了“总闸门”,强调“加强逆周期调控”,随后在2020年初,央行全面降准,并在1月份发行提前批新增专项债近8000亿元;

③2021年8月,社融增速在自去年11月份以来持续走低,永煤事件等一系列信用负面事件加剧了信用环境的边际收紧。央行在此背景下再度召开货币信贷形式分析会,其用意绕不开对于信贷需求的结构性刺激。

15号文及地产严调控政策组合拳的推出,在信贷层面来讲,其本意是调整信贷结构,而并非压降信贷规模,而金融数据的持续走弱以及银行“资产荒”背景下票据利率的持续下行(2021年7月份票据融资新增1771亿元,占实体部门新增融资规模的41%),印证了其余领域对于信贷的需求目前仍偏弱,故本次会议对于结构性宽信用的信号意义不容小觑。

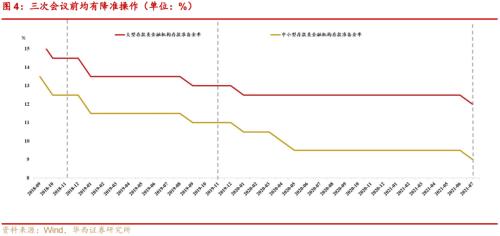

? 从货币政策看,三次会议前后,均有配套降准/降息

①2018年会议前:10月7日,央行宣布下调大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率1个百分点,释放资金约7500亿元。

②2019年会议前:9月6日,央行全面降准释放资金8000亿元;同时对仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点,释放资金1000亿元;MLF:11月5日,人民银行开展中期借贷便利(MLF)操作4000亿元,与当日到期量基本持平,期限为1年,中标利率为3.25%,较上期下降5个基点;11月18日,逆回购7天利率降低5BP至2.25%。

③2021年会议前:7月9日,央行宣布下调金融机构存款准备金率0.5个百分点,释放长期资金约1万亿元。

投资策略:关注会议对于货币政策的信号性意义

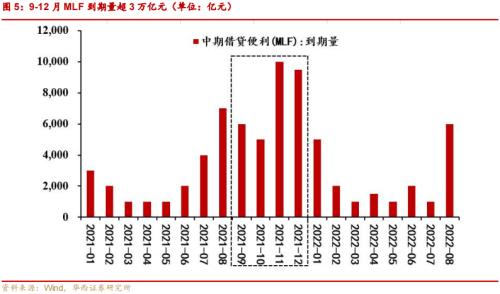

本次会议释放出央行对于信贷总量增长的稳定性及结构持续优化两方面要求。总量方面,央行提出“增强信贷总量增长的稳定性”,反映出央行对于社融增速的修复预期;结构方面,重点支持小微、个体等领域的定调也并未发生太大变化;此外,对于区域金融资源结构的优化也将是央行下一阶段的重点工作任务。复盘前两次货币信贷分析会,前后均有降准或降息进行配合。我们认为在总量+结构信贷定调指引下,不排除下一步会有降准及结构性降息如碳中和相关动作出现。城投+地产“双拳出击”或持续压制信贷需求,尽管15号文8月初已经下达补丁,目前对城投及基建融资已有一定程度松绑,但我们认为未来一段时间内,稳货币+信用收缩格局或进一步强化,叠加本次会议释放的货币政策边际宽松信号,我们认为利率仍有下行空间,同时关注央行对9月、10月即将到期的超1万亿MLF到期续作利率及续作量。

风险提示

流动性收紧。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章