铜市周度观察:非农超预期,Taper在路上

来源:对冲研投 2021-08-10 10:22:10

1

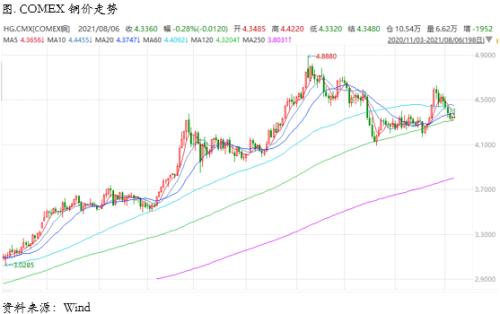

上周COMEX铜市场回顾

上周铜价震荡回落,周一铜价震荡回落,日间时段铜价一段表现坚挺,维持区间震荡格局,一度试图向上寻求突破,但进入晚间时段之后铜价开始日内回落,美国公布的7月ISM制造业PMI显示其制造业增速有所放缓,市场情绪有所走弱,随后多位美联储官员发表讲话,但偏鹰派的论调占据上风,美联储理事Waller称如果未来两个月就业数据明显增长将会支持9月的FOMC会议上发表Taper声明,铜价回吐了日内全部涨幅,并且最终全天收跌;周二铜价震荡回落,日间时段开盘后窄幅震荡,进入午后开始价格向下承压,工业品全线走弱,市场情绪偏弱,或与国内疫情的扩散有关,进入晚间时段,美国6月工厂订单表现不俗,美股再创新高,市场情绪略有改善,铜价日内跌幅收敛;周三铜价延续回调格局,但过程可谓一波三折,日间时段中国公布了财新服务业PMI,数据表现良好一度对铜价形成提振,下午欧洲服务业PMI公布,整体不及预期和前值,市场情绪迅速发生变化,欧元兑美元快速下探,美元指数拉升,铜价承压回落,进入晚间时段,美国ADP就业意外下滑,仅仅新增30多万就业岗位,美元指数应声回落,铜价小幅反弹,但是更晚间公布的美国服务业PMI却大超预期与前值,同时美联储理事克里达发表了较为鹰派的言论,美元再次日内快速拉升,铜价反弹戛然而止,最终全天继续收跌;周四铜价宽幅震荡,日间时段铜价窄幅震荡运行,进入午后铜价日内回落,随后逐步企稳,进入晚间时段铜价震荡上行,美国初请失业金人数继续维持低位,市场情绪有所缓和,最终铜价收复日内跌幅;周五铜价,日间时段铜价走出反弹,在连续多日的下跌之后,铜价在触及前期技术平台后获得显著支撑,进入晚间时段后,市场最为关注的美国7月非农数据公布,新增就业超预期增长,同时失业率出现显著走弱,美元显著走强,铜价随后承压回落。

上周COMEX铜价格曲线较此前向下位移,价格曲线的back结构变得更为陡峭。正如我们在上周周报中出:对于激进的策略而言,面对5万吨不到的铜库存,还是可以考虑搏一下borrow。目前来看,我们依然认为这是对库存的直接反应,COMEX铜库存已经降至4.5万吨左右,我们认为这与目前美国在宏观层面展现出的情况仍旧相吻合。虽然上周一度有传言说可能会有1万吨的交仓,但是传言在上周不攻自破。美国的整体消费仍然较好,奠定了COMEX库存去化的基调,无论背后是否有持货商的短期行为,持货商的行为也不能违背需求的大趋势和基本方向。当然,目前继续再介入borrow的性价比不高,当然库存马上开始累积、back结构立刻扭转的可能性也很小,因此可以等待back收敛之后再适当介入。

2

上周SHFE铜市场回顾

上周SHFE铜价震荡回落,在此前反弹之后,铜价在相对高位的支撑有所减弱。上周市场静待8月非农数据,因为8月及9月分别有JacksonHole会议和FOMC会议,因此8月的非农数据至关重要,全周市场都处于相对谨慎的状态之中。同时国内基本面高频数据表现有所转弱,比如现货升贴水出现明显回落,而国内精铜去库也因为进口窗口的打开而出现停滞。目前根据已经公布的8月非农数据来看,劳动力市场的恢复情况较好,联储极有可能在接下来的一到两次会议之中对Taper有更明确的暗示甚至宣布年底开始削减QE,因此铜价短期再大幅拉涨的概率较低,更大可能是维持区间震荡,但是Taper对不同风险资产的影响不同,未必对于铜价而言一定对应着下跌,还需要跟踪各方面指标进行判断。

上周SHFE铜价格曲线较此前整体位移向下,曲线近端依然维持contango结构,环比前一周没有明显收敛,现货升水在上周出现明显回落,这与近期进口窗口打开、保税区货源流入国内有关。从月间结构来看,我们重点观察的月间结构,比如连二—连四在最近两周略有收敛,当然收敛的幅度与现货升水的幅度完全不可同日而语。目前国内精铜社会库存开始持续显著去化,得益于铜价回落对需求的拉动,同时近期进口废铜的紧张一定程度上也有利于精铜的去库,我们认为如果去库的过程进一步持续,现货升水可能会维持偏强运行,而月间差会有所收敛。我们在此前周报中曾反复指出:目前连二—连四的月间差处于历史上的较低水平,虽然距离fullcarry还是比较远,但是安全边际在慢慢显现,可以考虑一定的borrow头寸。该头寸需要考虑后续抛储的不确定性以及进口窗口打开后进口精铜的流入。目前第二批抛储量为6万吨,影响较小,而进口精铜报关量还暂时有限,因此升水本身大概率会维持坚挺,但是从结构而言可能还需要再等待。

3

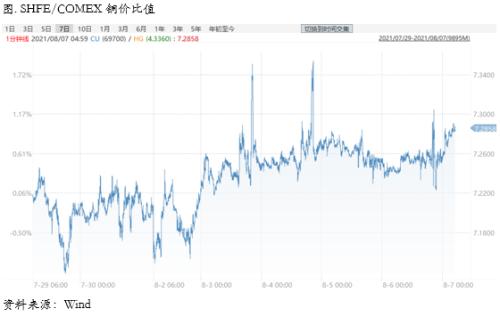

国内外市场跨市套利策略

上周SHFE/COMEX比价运行重心略有回升,这与我们此前的判断一致。我们仍然认为目前内外强弱的关系可能正在悄然改变,目前国内精铜社会库存开始明显去化,现货升贴水也显著,近期因为东南亚以及国内疫情,进口废铜受到一定影响利于精铜去库,而短期可能仍然无法解决,因此国内精铜去库或仍将延续;而海外的情况也在发生变化,首先海外价差结构逐渐变为contango结构,正套头寸的移仓优势荡然无存,其次印度疫情带来的需求萎缩对海外平衡表有一定改变,再次前期国内出口增加也一定程度上调节了海外平衡,因此目前整体来看,比价上的思路肯定不能再是一味地正套,我们认为伴随着国内精铜的持续去库,甚至可以考虑一定的反套头寸,当然目前国内就算去库也还是一个比较羸弱的平衡,反套头寸的上方空间暂时看比较有限,另外就是目前精铜现货进口已经在盈亏窗口徘徊,此时再去考虑反套无疑并不是一个好的时间点。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章