LPR不变,有何影响?

来源:金融界网 2021-07-21 14:23:41

文丨明明债券研究团队

核心观点

2021年7月20日贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR为4.65%。虽然本次LPR报价并未调整,但并不影响实际贷款利率走低。下半年社融可能将以贷款放量以及小微企业、绿色金融融资回暖的方式筑底回升。目前宽信用格局尚未形成,资金面宽松对债市的支撑作用仍存,但利好有所钝化;考虑到下半年财政发力、货币政策宽松的必要性减弱,预计都会给长端利率添加新的压力。

降准之后金融机构贷款利率相较于LPR的加点程度都会出现一定的下滑,代表了实际贷款利率有所降低。从历史数据来看,降准之后,无论LPR报价有无变化,贷款利率加点的占比都会有所下降,从加点部分的贷款内部来看,加点的幅度整体也会也有所降低。站在MPA点差考核制度角度,央行将全国性银行贷款利率与LPR之间的点差纳入考核进行利差约束,即便LPR维持不变,银行依然有动力控制贷款利率下行,让利实体经济。

实际贷款利率下行将会刺激企业对于资金的需求,银行信贷投放规模料将有所释放。实体经济出于恢复发展、扩大规模、增厚利润等动机,对于资金的需求一直不弱,但面对较高的贷款利率往往会“望而却步”,此次政策引导实际贷款利率下行,料将会进一步刺激企业对于贷款的需求,银行也会因此增大贷款的投放。除了一般企业贷款投放增加,在政策的积极引导下,普惠金融贷款和绿色贷款的规模预计也将继续上升。

宽信用格局有望逐步显现,配合下半年财政发力,当前货币政策维持稳健中性取向,后续转向宽松的必要性较低。预计实体的贷款融资将保持在较理想的状态,对于实体经济的提振作用将在下半年逐渐显现,考虑到下半年财政发力空间较大,有望进一步支撑经济。作为政策利率,MLF操作利率不调整证明了货币政策未改稳健中性的取向。结构显著向好的二季度经济数据降低了人们对于未来经济增速下行的担忧,在当前相对稳定的流动性环境下,预计短期内货币政策不会转向。

后市展望:“宽信用”预期升温,短期来看,利率仍有下降可能,但长期来看,预计债券收益率面临上行压力。在目前一系列调控措施下,贷款规模有望持续增长,社融增速料将筑底回升。初期货币向信用传导存在时滞,利率仍可能下行或在低位震荡,随着宽信用传导机制逐渐畅通,投资者对资金面利好的反应可能钝化。叠加财政发力、货币政策宽松的必要性减弱,长端利率料将添加新的压力,后续宽信用传导渠道打通,那么利率债将会面临进一步的利空冲击。

正文

中国人民银行授权全国银行间同业拆借中心公布,2021年7月20日贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR为4.65%。虽然本次LPR报价并未调整,但贷款利率走低的趋势会因此受到干扰吗?贷款利率的变动又将对信贷投放量有何影响?下半年社融能否筑底回升,宽信用格局又能否形成?货币政策是否还有进一步宽松的必要性?我们该如何看待短期和长期的债市走向?本文将逐一进行分析。

LPR未降不影响实际贷款利率下行

降准之后金融机构贷款利率相较于LPR的加点程度都会出现一定的下滑,代表了实际贷款利率有所降低。我们统计了自LPR改革后,每月金融机构贷款利率相较于LPR加点或减点的占比情况,一般来说贷款利率在LPR基础之上会有所上调,LPR加点的占比基本在70%以上。但是一旦降准之后,无论LPR报价有无变化,贷款利率加点的占比都会有所下降,对应的,贷款报价等于LPR或在LPR基础上减点的占比则有所上升。2019年9月、2020年1月和2020年4月的三次降准,LPR加点的占比分别下降了1.09、3.98和2.06个百分点。

从加点部分的贷款内部来看,加点的幅度整体也会也有所降低。把贷款利率按照相较于LPR加点的幅度进行划分,从下表可知,2019年后的两次全面降准,加点在1.5个百分点以上的贷款占比整体减少。而2020年4月的降准效果相对较弱,加点在3%以上的占比增加,但加点不足0.5%和1.5-3%区间的占比下降。此次效果不及前两轮降准,主要系2020年4月降准为中小机构定向降准所致。

MPA点差考核制度设计下,LPR维持不变,银行依然有动力控制贷款利率下行。企业贷款利率=LPR报价+加点,央行将全国性银行贷款利率与LPR之间的点差纳入MPA考核进行利差约束,可以在LPR不变的情况下鼓励银行压降贷款利率点差,让利实体经济。实际上,LPR已经连续15个月没有调整,但金融机构贷款加权平均利率却有所下行,也侧面证明了MPA考核确实发挥了一定的作用。

实际贷款利率下降刺激信贷增加

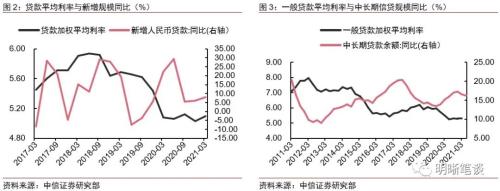

实际贷款利率下行将会刺激企业对于资金的需求,银行信贷投放规模料将有所释放。实体经济出于恢复发展、扩大规模、增厚利润等动机,对于资金的需求一直不弱,但面对较高的贷款利率往往会“望而却步”,此次政策引导实际贷款利率下行,预计将会进一步刺激企业对于贷款的需求,银行也会因此增大贷款的投放。从历史数据来看,贷款加权平均利率与新增人民币贷款的同比增速往往走势背离,而这在一般贷款加权利率(不含票据融资、融资租赁和垫款的贷款,也不包括委托和信托贷款)和中长期贷款同比增速上体现更为明显。2014年底至2015年中、2019年底至2020年中,两次贷款加权平均利率的下行均有带动中长期贷款余额同比增速的提高。

除了一般企业贷款投放增加,在政策的积极引导下,普惠金融贷款和绿色贷款的规模预计也将继续上升。今年2月21日发布的中央一号文件《关于全面推进乡村振兴加快农业农村现代化的意见》要求:大力开展农户小额信用贷款、保单质押贷款、农机具和大棚设施抵押贷款业务;鼓励开发专属金融产品支持新型农业经营主体和农村新产业(行情300832,诊股)新业态,增加首贷、信用贷;加大对农业农村基础设施投融资的中长期信贷支持;加强对农业信贷担保放大倍数的量化考核,提高农业信贷担保规模。绿色贷款方面,中国碳排放权市场即将开始交易,未来可以将碳排放权作为有效抵质押品,为银行扩大融资提供重要质押基础,绿色信贷资产仍有很大潜力。

宽信用渐现,货政无需过度发力

预计实体的贷款融资将保持在较理想的状态,对于实体经济的提振作用将在下半年逐渐显现,考虑到下半年财政发力空间较大,有望进一步支撑经济。从公共财政支出与预算的占比来看,今年上半年财政支出的节奏偏慢,低于2017-2019年的水平,如果今年的公共财政支出按照预算执行,那么下半年财政支出力度较往年会有明显增加,比2019年高出约1.4万亿元。从地方政府专项债来看,发行已经开始提速,下半年剩余额度充足,基建投资或将有小幅回升。财政的作用预计将在下半年有更大的发挥,对全年经济形成支撑。

当前货币政策维持稳健中性取向,考虑宽信用格局渐现、财政蓄势待发,后续转向宽松的必要性较低。本月MLF缩量续作,且维持操作利率不变。作为政策利率,MLF操作利率不调整证明了货币政策未改稳健中性的取向,央行有关负责人此前也在答记者问上表示,降准是货币政策回归常态后的常规流动性操作,稳健货币政策取向没有发生改变。结构显著向好的二季度经济数据降低了人们对于未来经济增速下行的担忧,随着宽信用格局渐现,通过宽货币来支持经济的必要性下降,在当前相对稳定的流动性环境下,预计短期内货币政策不会转向。

后市展望

“宽信用”预期升温,短期来看,利率仍有下降可能,但长期来看债券收益率面临上行压力。在目前一系列调控措施下,贷款规模有望持续增长,社融增速料将筑底回升,然而在这一过程中并不意味着债市行情立刻结束。在初期货币向信用传导存在时滞,利率仍可能下行或在低位震荡,资金面宽松对债市的支撑作用仍存;随着宽信用传导机制逐渐畅通,投资者对资金面利好的反应钝化,资金开始进入实体经济,流动性将会边际转紧,债券收益率上行的确定性较高。从10年期国债收益率与社融同比增速走势看,“宽信用”阶段基本伴随着利率先下行或震荡,然后反弹的局面,印证了上述逻辑。

综上,虽然本次LPR报价并未调整,但并不影响在降准叠加存款基准利率改革等一系列控银行负债成本的举措下,实际贷款利率走低的趋势。下半年社融可能将以贷款放量以及小微企业、绿色金融融资回暖的方式筑底回升。信贷放量、社融企稳,利率债上涨的“资产荒”逻辑遭到挑战,后续或将面临调整风险。目前宽信用格局尚未形成,资金面宽松对债市的支撑作用仍存,但利好有所钝化;考虑到下半年财政发力、货币政策宽松的必要性减弱,预计都会给长端利率添加新的压力,后续宽信用传导渠道打通,那么利率债将会面临进一步的利空冲击。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章