国投泰康信托资管研究声:六个维度看懂CTA

来源:大众生活报 2021-05-19 14:22:17

本网5月18日讯 CTA策略取自【Commodity Trading Advisor Strategy】首字母,中文直译为商品交易顾问策略、也可称为管理期货【Managed Futures】。主要投资于期货市场,利用期货市场上升或者下降的趋势获利。

1.投资分散度高

商品期货包括贵金属、黑色金属、有色金属、能源化工、农产品(行情000061,诊股)等类别,各类别之间差异大相关性较低,不像个股,个股之间通常具有较高的相关性,表现为同涨同跌。而量化CTA私募机构通常同时持有40个以上高流动性品种,且包括不同期限合约,内部都严格约定了单一合约占比上限,通常不超过5%,持仓非常分散。这奠定了CTA策略一般长期收益较好但回撤不大的基础,在所有策略中拥有最高的风险调整后收益。*

*描述风险调整后的指标包括:最大回撤持续时间、最大回撤、最大回撤修复时间、夏普比率、索提诺比率、卡玛比率等等,较高的风险调整后收益往往代表了较好的持仓体验,以及在长期时间维度上更好的收益率。

2.价格变动趋势更明显持续周期更长

商品与股票债券有个较大的不同,在于其价格一旦形成趋势,通常比股债更加持久、幅度也更大,原因是商品价格主要受供需影响,流动性居其次。商品产量、库存、运输、消费等因素在短期内难以改变,涨跌预期会持续较长时间,不像股债价格主要受货币流动性和短期情绪影响,周期较短。

因此商品价格一旦因供需变化形成涨势或跌势,会进入一个较长的上升下降通道,趋势更加明显且易于捕捉;而且每年几乎都会有个别品种走出明显持续的趋势。所以我们观察到CTA基金净值通常会持续一段时间平盘,然后突然来一波脉冲式上涨,只要品种配置上不过于集中,即使中庸的管理人每年都能捕捉到某些品种的盈利,长期来看产品净值呈阶梯形上涨的态势,适合长期资金配置而免去择时的烦恼。

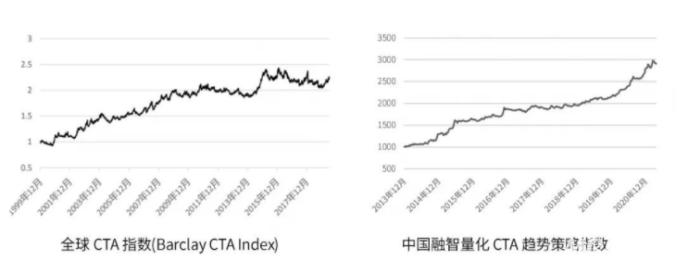

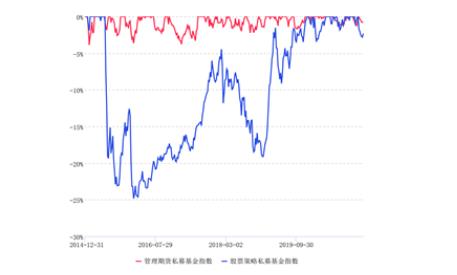

图2、3 - CTA趋势策略的长期走势特征:脉冲式上涨,趋势延续性强

数据来源:Barclay、私募排排网

3.双向均可获利,具有绝对收益特性

股债商品市场我们称为现货市场、交易的是“基础资产”,基础资产衍生出期货、期指、期权。基础资产几乎只能单边做多,更重要的是投资者没有做空思维,在市场下跌时仅可通过降仓回避风险。而期货可以多空双向交易、买多卖空司空见惯,只要趋势出来无论涨跌均可获利,在进入下跌通道时CTA策略净值通常上涨,这即为趋势做空,所以从长期比较来看CTA策略的净值稳健向上,具有绝对收益特性,这也是CTA策略的优势。

图4:CTA策略与商品期货指数走势对比:商品下跌趋势中亦可赚钱

数据来源:WIND、资产管理总部整理

4.用杠杆调节收益风险水平,闲置资金做增强

期货均为保证金杠杆交易,交易所对不同品种保证金比例要求不同,通常在8-15%之间,即只要缴纳合约金额的8-15%即可持有该合约。因此CTA策略可以通过调整保证金占组合资产的比例来调节整个产品的资金杠杆,起到放大收益和风险的作用,满足不同风险偏好的投资需求。

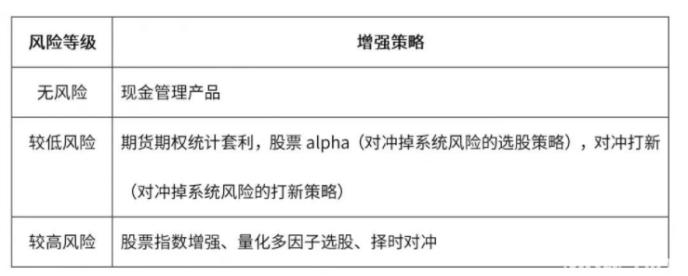

目前市场主流的CTA产品中,稳健策略的【保证金占产品净资产比例】一般在15-20%,进取策略在25-30%。在保证金之外的闲置资金,私募机构会根据自己的“能力圈”进行收益增强管理:有的做股票指数增强,稳妥一点的做股票alpha(对冲掉系统风险的选股策略)、对冲打新(对冲掉系统风险的打新策略),最稳妥的是运行统计套利策略或者投到无风险的现金管理产品。以上增强策略和CTA策略搭配在一起会产生不同的效果,可以满足不同风险偏好的配置需求。

表5:运用闲置资金的增强策略

数据来源:资产管理总部整理

5.策略执行内嵌风控,止损方式和效率远胜股票

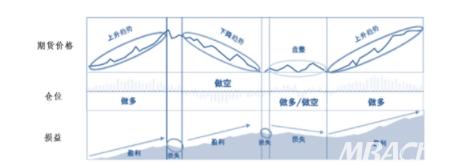

CTA趋势策略赚的是市场大幅波动的钱,这是其收益来源;当行情震荡反复或波动率迅速下降时可能横盘甚至发生回撤,这是其风险来源。

图5:量化CTA趋势策略的风险收益来源

数据来源:资产管理总部整理

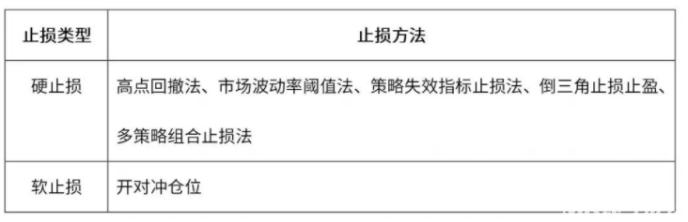

CTA趋势跟踪策略奉行看错止损原则。对于量化CTA机构来说,在开发策略和设计交易系统时,会将平仓止损规则内嵌在策略交易程序中,触发即自动执行,第一时间避免穿仓。

与大众印象中期货投资者高杠杆爆仓的认知不同,成熟的CTA机构在策略程序中有十分精密的止损止盈设计,是根据统计规律确定的:

表6:CTA策略常见的止损方法

数据来源:资产管理总部整理

除此之外,还包括事前事中【保证金上限】、【品种持仓上限】、【品种流动性下限】、【开平仓时点】、【隔夜盘头寸限制】、【算法交易拆单】一系列控制措施,环环相套多重保护。因此可以看到诸多量化CTA产品年化收益15%以上,而最大回撤通常不超过-10%甚至控制在-5%以内,夏普比率控制均在1.5以上。

从最大风险可能性上看,CTA比起股票策略历史最大回撤-20%至-30%的风险小很多,也未闻量化CTA产品发生过爆仓的风险事件。

表7:量化CTA策略管理人的关键指标,注意最大回撤

数据来源:资产管理总部储备库、资产管理总部整理

图6:2014年12月31日以来CTA策略指数与股票策略指数的历史回撤比较

数据来源:私募排排网、资产管理总部整理

主观CTA策略可能因为人工执行风控不到位而发生爆仓或其他风险事件,这也是我们只投资全量化交易CTA产品的重要原因。

6.具有一定稀缺性,好产品可能想拿拿不到

CTA产品的稀缺性主要体现在两个方面。一方面目前仅有私募产品能几无限制的投资于商品、股指和国债期货,而投资者进入的门槛、即起投点都在100万以上。而一些挂名“商品”的公募基金虽然降低了投资门槛,但实际上投资的是位于上游的、资源品类上市公司股票,基金净值并不能准确的展示本策略。

另一方面,经历了19-20年商品大牛市后,资金疯狂涌进头部CTA私募基金,在产品供给上开始显现稀缺性,这主要因为各家量化策略都有一定的容量上限,超过一定规模就会因为品种流动性不够、交易滑点上升、摩擦成本增加、交易拥挤等造成收益率下行。严重时还可能因持仓量太大被交易对手察觉造成狙击对手盘,虽然极少发生但并不能排除可能性,所以各家对自己的CTA策略都约束了资金规模,通常10-30亿不等,想买不一定买得到,特别是以日内高频为代表的细分策略,虽然可以获得稳定高收益但容不下太大规模,基本上是管理人自营资金在跑,根本不会卖给一般的外部投资人。

作为TOF产品的管理者,我们要在精挑细选的基础上,不断加强业内影响力、专业度。一个有水平、稳定、具备一定规模的TOF产品,才可以敲开头部管理人的大门的,可以投到他们的核心策略。

总结以上,我们对CTA产品的需求十分明确,预期收益10-15%,最大回撤-8%左右,作为国投泰康信托专业的资产管理业务团队,我们将仅选择保证金比例不超过20%的CTA策略进行配置,并在取得CTA核心策略的基础上,挑选增强策略做的更好的产品进行配置,以进一步提升收益,改进TOF组合的风险收益特征。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章