基金经理投资笔记|两维度详解区域型指数基金的投资逻辑

来源:金融界网 2021-04-22 12:23:44

《基金经理投资笔记》主题系列

另类视野下的指数投资之旅!

作者:龚丽丽 申万菱信基金指数投资部负责人

顾名思义,区域型指数基金聚焦区域经济发展,以期分享核心地区经济发展及优质企业增长的红利的指数化投资工具。

第一只与区域相关的指数产品是2016年由汇添富发行的中证上海国企ETF,投资方向同时结合了另一热点主题“国企改革”。伴随“区域一体化”国家战略政策的出台,区域经济发展日益受到资本市场的关注,基于这一方面的投资机会,基金公司也开始深挖这方面的投资价值。2018工银瑞信成立第一只纯粹对标区域经济发的指数基金,其后公募基金对于该主题方面布局加快,现已成立18只(未统计ETF联结基金)相关产品基金,2只获批待发。其中,长三角、粤港澳大湾区和京津冀等经济重地也成为基金公司布局区域型产品时的重点关注对象。

表1. 区域性指数基金盘点

区域型指数基金的投资逻辑

同时,当前区域型指数基金发展存在一个较大问题:基金规模普遍不大。提出国企改概念后的区域型指数基金总规模仅41亿元。一定程度上反应了投资者对于该类指数的投资价值的认知度和认可度较低。那么区域型指数基金的投资逻辑为何?

与我们之前讨论过的行业主题基金相似,区域型指数基金的长期投资逻辑同样是基于经济发展规律和政策利好两个维度。

1、经济发展规律:大国大城

从海外主要经济体的发展经验来看,打造具有核心竞争力的都市经济圈,是城镇化发展到较高阶段后的必然选择,也是经济可持续发展的重要“引擎”。

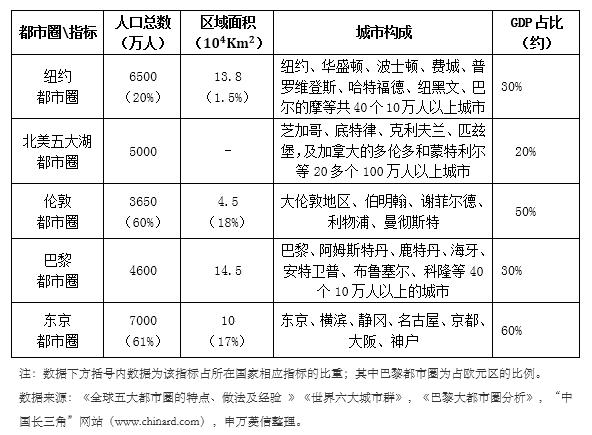

目前,国际公认以纽约、伦敦、东京、巴黎、芝加哥为核心的国外五大都市圈,以其人口规模宏大、地域广阔、经济和要素集聚度高、国际交往能力强,汇聚当今世界最大财富和最先进生产力,在国内城市经济和全球经济竞争中扮演着越来越重要的角色。

表2. 全球五大都市圈比较

2、政策利好:国家战略

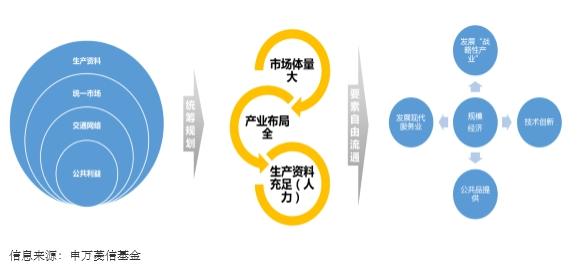

“区域一体化”是当前我国经济转型,实现双循环发展的必然选择。城市群构建有利于完善中国改革开放空间布局,进行区域资源统筹规划,最终有利于形成“规模经济”支撑经济高质量发展。

2006年“十一五”规划首次提出把城市群作为推进城镇化的主体形态。 2014年《国家新型城镇化规划(2014-2020年)》及“十三五”规划明确划分出19个城市群建设。2021年“十四五”规划纲要进一步确认了“优化区域经济布局,促进区域协调发展”的重大战略低位,并清晰指出长三角、京津冀和粤港澳等核心区域一体化建设方向。

图1. “区域一体化”对于经济发展的影响路径

基于区域一体化推动生产要素的自由流通以塑造国内统一大市场,可能是未来5~10年的重大趋势。生产要素聚集和要素集中也必然会带动某些区域更为快速的发展。这也是区域型指数基金长期投资价值的核心驱动力。

如何投资区域型指数基金

先回答一个关键问题,即在众多优秀赛道中,为什么要选择区域型指数基金?换句话说,哪些投资者更适合区域型指数基金?

首先,当前我国正处于经济转型,新旧产业动能切换阶段。未来一段时间内,结构性投资机会是大概率事件。在这一判断下,主题投资将会是更优选择,其中行业主题最具投资代表性。而相对于行业,区域经济增长比某一行业的景气度更为持续,这是该主题指数基金的一大投资优势。

另一方面,区域型指数较于行业而言,投资的“专业门槛”较低。行业研究本身需要具有较好的产业理解和研究。特别是,行业投资景气度本身往往并不完全一致与行业景气度,对于行业投资节奏把握很重要。而某一区域的经济的比较优势和发展潜力,对于多数投资者而言更容易熟识,特别是身处当地的投资者而言。借用一个比较形象的比喻,投资区域型指数基金,就是借道“炒地图”。

回过头,如何选择区域型指数基金投资?长期来看,区域经济竞争力是投资区域型指数基金的核心判断要素。一定程度上讲,区域型指数相当于地域收窄的国别指数。因此,区域型指数基金的投资价值分析类似于大家所熟悉的市场指数,如沪深300,创业板指等。可以从四个维度分析:

1、当前区域整体经济实力,全国范围内的比较优势。一方面,决定了区域未来增长空间和确定性;另一方面,当前市场运行特征会影响中短期的区域指数表现。

2、区域的产业结构优势。和所有投资一样,站在好赛道上意味着成功了一半。顺赛道优势还可以提供超额收益。以长三角为例,在金融、先进制造,如电子、汽车;数据经济,如信息软件、电子商务、物联安防等行业均有全国领先优势。因此该区域在先进制造业和现代服务业方向的投资价值更优,这也与“十四五”规划中对于该区域定位相符。

3、政策支持,如战略定位,发展路线,以及区域内部的制度建设,对于整体的区域经济发展和相应指数长期成长性至关重要。

4、证券化率,将经济发展转化为投资收益至关重要的一步。

最后,我们简单比较了几个具有代表性的区域型指数与沪深300的走势。全区间来看,并不具备优势。但2019年以来,具有产业区域型指数的表现在逐步抬升。

图2. 主要区域型指数走势比较(VS 沪深300)

市场有风险,投资需谨慎。上述数据仅是对市场表现数据的统计,不作为任何投资建议,不代表对未来市场表现和相关板块基金产品未来投资收益的保证。观点仅代表当时看法,今后可能发生改变。基金管理人不保证基金一定盈利,也不保证最低收益。投资者购买基金前请详细阅读基金合同和招募说明书。

【了解作者】

龚丽丽:上海交通大概率论与数理统计专业硕士研究生。2011年起从事金融相关工作,曾任华泰柏瑞基金研究员、专户经理、基金经理等。2017年加入申万菱信基金,现任指数投资部负责人,同时担任申万菱信中证研发创新100ETF、申万菱信沪深300价值指数等多只指数基金基金经理。

【《基金经理投资笔记》主题系列精彩回顾】

基金经理投资笔记|如何看待今年的“价值股”投资?

基金经理投资笔记|创业板注册制落地,或将开启A股长期“降波动率”之路

基金经理投资笔记|科技指数投资的正确姿势

基金经理投资笔记|从指数看市场风格切换问题

基金经理投资笔记|ETF档案之持有成本的优势

相关文章

猜你喜欢

今日头条

图文推荐