中金研报:汽车行业估值体系正在发生变更 依靠生态而非自身软件盈利

来源:金融界网 2021-05-19 12:23:10

来源:中金点睛

作者:王雷 刘畅 常菁

本文摘自:《十年展望I:汽车行业估值体系正在发生变更》

从2007年到2020年拉长的时间维度下,中国汽车行业经历了加入WTO后合资企业供不应求的辉煌,经历了自主车企从无到有的兴盛,最终走到汽车销量在2018年阶段性见顶。与此同时,汽车行业大变革时期对电气化、智能化、网联化、共享化多重赛道,提出了截然不同的设计和开发需求、开始了从单车销售转向保有量收费的盈利模式转变、带来了移动互联网端的合作伙伴及竞争对手。作为汽车行业十年展望系列的开篇,我们认为汽车行业的估值体系正在发生变更:硬件端和制造端的利润将维持合理但较低水平,软件利润和服务收入将成为新时代的估值锚准,但我们与市场最大的不同,是认为自动驾驶收费或不长久,车企盈利模式转向“渠道费”。

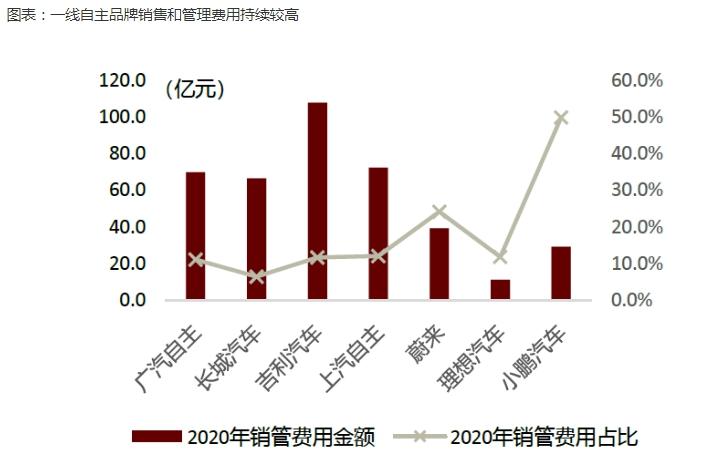

制造业以利润为重,但汽车行业盈利能力持续走低。在中国汽车行业高速发展的十余年中,销量走高但ROE持续下降,这体现了行业价格体系的下移、多赛道研发同步投入、销售渠道多样化、品牌力争向上突破、固定资产加速减值、人才向高端转型等多重作用力下对企业盈利能力的侵蚀;不仅是国内,从全球角度过去五年大部分车企亦处于低单车利润状态。向前看,我们认为硬件预埋成为趋势,但提价空间有限,行业制造端利润将长期处于低位。

新估值体系下以软件利润和服务收入为锚。长期以来汽车行业依赖新车硬件获取利润,但近期车载软件收费带来了收入结构的改变,盈利模式从新车销售转向保有量收费。一般软件SaaS公司普遍销管费用比重较大(>40%),体现边际获客成本高;但车载软件收费具有强排他性,使得获客低成本(CAC)、用户高留存,带来高客户终生价值(LTV),估值得到更高的体现。

自动驾驶收费或不长久,车企盈利模式转向“渠道费”。我们预计头部车企能力有差异,但落地产品趋同,远期自动驾驶将成为“基础设施”而丧失收费能力。2020年手机行业约4,500亿美元产值,移动互联网公司的市值近6万亿美元,总体来看内容价值高于硬件。相仿的,自动驾驶落地的同时,伴随驾乘人员的注意力从车内转移到车外,也带来了价值链的转移,从中提供车载娱乐、消费、内容的企业或更有价值。车企的收费模式最终发展到类似手机,依靠生态而非自身软件盈利,在提供服务的过程中收取“渠道费用”。>> 阿里、恒大、小米、360后美的又加入“汽车圈” 基金经理陆彬、樊勇深度解读新能源车“钱景”

相关文章

猜你喜欢

今日头条

图文推荐