农产品:供应恢复缓慢 谨防高位回落

来源:申银万国期货53人参与讨论 2021-05-14 16:16:09

一、油脂期货走势

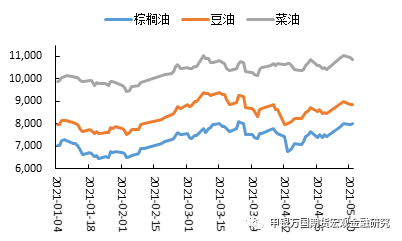

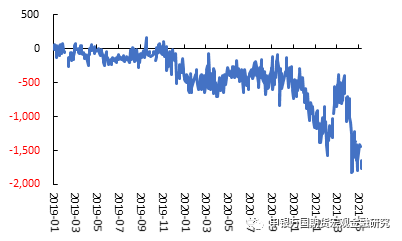

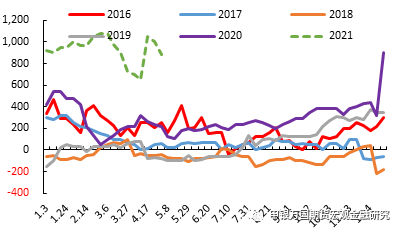

图1:棕榈油、豆油、菜油主力收盘价(元/吨)

4月中旬以来,市场担忧天气对北美播种产生影响,巴西二茬玉米播种期间遭遇干旱,在美玉米的带动及美豆新作播种面积减少的预期情况下,美豆主力持续上涨至1600美分/蒲式耳,此外马来西亚棕榈油出口较好,库存偏低,国内油脂从低位反弹。

二、油脂基本面情况

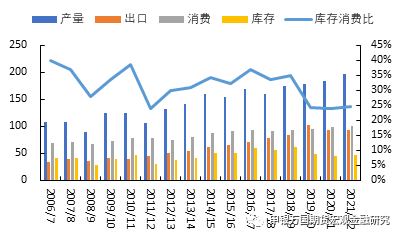

图3:美国大豆平衡表、库存消费比(百万吨,%)

USDA5月报告中美豆旧作数据未做调整,不及预期,首次公布新作数据,虽然新作产量增加,但是因为期初库存低,总供应少于旧作,国内压榨利润好及生物柴油中使用增加,压榨调高,但是出口调低,新作库存1.4亿蒲式耳高于旧作的1.2亿蒲式耳,本次报告偏空,美豆主力从高位回落。

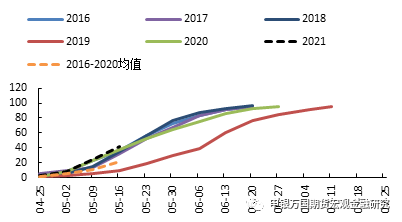

图4:美豆种植进度(%)

截至2021年5月9日当周,美国大豆种植率为42%,高于市场预期的40%,之前一周24%,上年同期为36%,五年均值为22%;美国大豆出苗率为10%,去年同期为6%,五年均值为4%,目前美豆新作播种进度和出苗率好于预期。

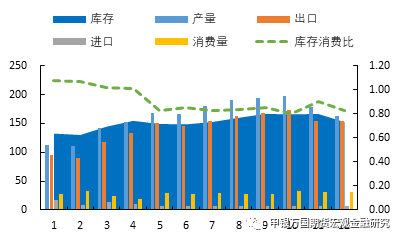

USDA5月报告中,报告中继续上调巴西旧作产量200万吨至1.36亿吨,但是下调阿根廷产量50万吨至4700万吨,南美产量继续调高。本次报告中也是首次公布巴西和阿根廷2021/22年度新作情况,巴西新作产量1.44亿吨,高于旧作的1.36亿吨,阿根廷产量5200万吨,高于旧作4700万吨。

巴西+阿根廷旧作产量总计1.83亿吨,高于上一季的1.773亿吨,旧作库存减少200万吨至4540万吨,库存消费比降低至23.75%。2021/2022年度总产量1.96亿吨,库存增加至4720万吨,库存消费比增加至33.97%。

图6:巴西+阿根廷大豆平衡表(百万吨,%)

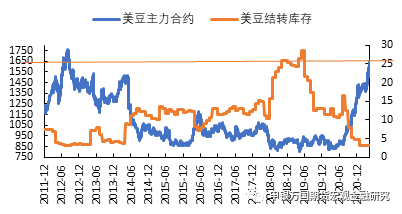

2012/13年度美豆结转库存为383万吨,美豆主力最高1750美分/蒲式耳,2013/14年度美豆结转库存为250万吨,而2020/21年度美豆库存为325万吨,2021/22年度结转库存为381万吨。然而从2011/12年度开始巴西+阿根廷产量从1.066亿吨逐年增加到2014/15年度的1.586亿吨,库存也从2940万吨升高至5090万吨。在结束了2011/12和2012/13年减产后,随着美豆产量从2013/14年度逐渐恢复,累库程度高,美豆主力才开启一段较长时间的回调。

图8:MPOB4月报告内容及预估(万吨)产量进口出口国内消费库存MPOB4月152.311133.919.4154.6市场预期150-15510-11130-13528-36141-150资料来源:MPOB,申万期货研究所

MPOB4月报告中产量环比3月增加7%至152.3万吨,进口环比减少20%至11万吨,出口环比增加13.2%至133.9万吨,符合市场预期,然而国内消费环比减少18.7%至19.4万吨,低于预期,导致库存环比增加6.9%至154.6万吨,高于市场预期,本次报告偏空。

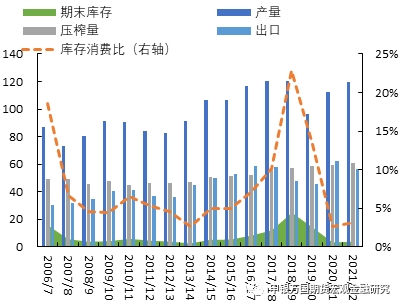

图9:马来西亚棕榈油平衡表(百万吨)

1-4月马来西亚棕榈油累计产量处于近几年最低,产量恢复较慢,近日马来西亚政府实施新的限制措施,但是允许部分外籍工人返回棕榈种植园,有望缓解劳动力短缺,但是今年斋月在5月,假期会对棕榈油产量产生影响,而棕榈油进口大国中国和印度港口库存偏低,5月前10日的出口环比大增。

预计全年产量恢复程度低,上半年累库较慢,下半年有所缓解。

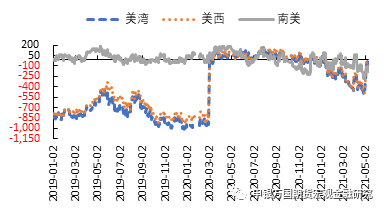

图10:马来西亚棕榈油进口利润(元/吨)

目前近月马来西亚棕榈油进口利润、大豆压榨利润、加拿大毛菜油进口利润及加拿大菜籽压榨利润均处于亏损状态,且持续时间较久,造成国内棕榈油到港不足,现货偏紧,国内7月后大豆买船节奏放慢。

图12:国内豆油、菜油和棕榈油(万吨)

根据天下粮仓,截至4月23日,国内豆油库存59.17万吨,棕榈油库存39.54万吨,菜油库存24.495万吨,豆油和菜油库存处于2016年以来的低位。三大油脂总库存123.205万吨,历年库存最低。

最新根据我的农产品网和上海邦成,截至5月7日当周,大豆周度压榨量升高至185.44万吨,国内豆油库存67.52万吨,增加4.88万吨,棕榈油库存增加0.52万吨至51.3万吨,菜油库存增加4.86万吨至26.8万吨。

图14:江苏一级豆油现货基差(元/吨)

随着大豆到港逐渐增多,之前豆油供应短缺的问题有所缓解,江苏一级大豆油现货基差从09+1100回落至09+880,广东一级大豆油现货基差从09+880回落至09+650。

24°棕榈油到港不足,现货偏紧,江苏现货基差从09+850升高至09+1100,广东现货基差从09+830升高至09+960。

图16:豆油和棕榈油09合约价差(元/吨)

从4月中旬以来,豆油和棕榈油09价差从1300元/吨逐步回落,而目前豆油库存已连续两周开始累库,后续库存仍将增加,预计价差会维持在低位。

三、小结及策略

USDA5月报告中未对美豆旧作做出调整,因为期初库存低,产量虽然增加,但是供应相对旧作仍是减少,结转库存小幅增加至381万吨,库存仍偏低。然而报告中继续上调巴西+阿根廷旧作产量至1.83亿吨,新作产量更是达到历史新高的1.96亿吨。

本次报告中美豆新作播种面积仍为8760万英亩,目前美豆播种进度好于预期,未来播种期天气暂无大碍,在高价刺激下,不排除后续继续上调新作产量的情况。目前美豆主力已突破1600美分/蒲式耳,南美旧作和新作产量逐渐增加,谨防美豆高位回落风险。

1-4月马来西亚棕榈油累积产量较低,预计全年增幅或有限,下半年供应或明显改善。

5、6月国内面临大豆集中到港,豆油供应逐渐增多,气温升高,由于棕榈油价格低于豆油,在食用油中棕榈油替代豆油,棕榈油现货成交较好,而近月棕榈油盘面进口倒挂较多。

内外盘已接近历史高位,供应缓慢增加的预期逐渐明了,但是目前还未见明显累库,谨慎参与单边,套利上关注豆棕09价差在900及以上做缩小。

四、风险提示

1、马来西亚劳动力短缺问题得到解决,棕榈油产量恢复较快,累库程度较大。

2、北美播种期天气扰动。

(文章来源:申银万国期货)

相关文章

猜你喜欢

今日头条

图文推荐