年报解读|焦作万方净利同比增4倍 短期债务压力要靠定增缓解

来源:财联社 2021-03-20 19:22:09

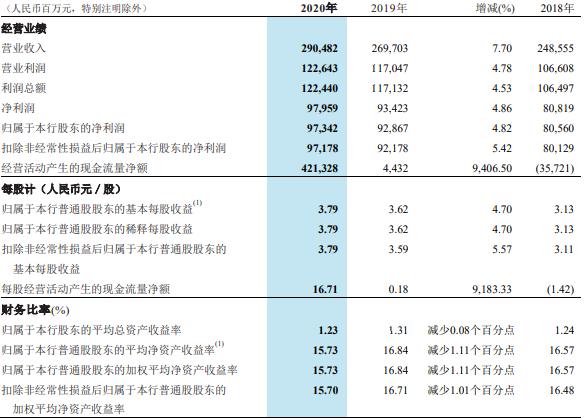

财联社(郑州,记者 张克瑶)讯,受益于铝价上涨叠加原材料降价,2020年焦作万方(000612.SZ)归母净利润5.68亿元,同比增432.52%。不过,2020年末焦作万方有息负债高于货币资金,好在定增方案已于去年11月获批,债务压力或因募集资金有所减轻。

(焦作万方资产负债率、速动比率、流动比率均处于行业低位,来源:红岸风险预警系统)

据红岸风险预警系统,虽然2020年末焦作万方资产负债率在行业中处于较低水平,但流动比率、速动比率同样垫底,可能存在流动性风险。焦作万方2020年报显示,公司货币资金7.56亿元,其中库存现金和银行存款合计5.66亿元,交易性金融资产5155.3万元,而有息负债由7.67亿元短期借款和5.1亿元一年内到期的非流动负债组成,占总资产比重17.89%。

从往期公告来看,焦作万方尝试通过定增来控制流动性风险。去年11月24日,焦作万方公告称,公司拟定增2.16亿股募资7.58亿元获证监会核准批复,定增份额全部由第一大股东樟树市和泰安成投资管理中心(有限合伙)(以下称和泰安成)认购,扣除发行费用后的募集资金净额拟全部用于补充流动资金或偿还公司债务。

值得注意的是,该定增将帮助和泰安成升级为控股股东,和泰安成实控人霍斌也将成为焦作万方实控人,焦作万方自2013年7月起无控股股东和实控人的局面即将结束。确保该定增的圆满完成是焦作万方今年经营计划的头等大事。

焦作万方主营铝冶炼及加工。从生产经营来看,焦作万方去年净利润暴增跟电解铝行业形势有关。卓创资讯分析师郑春蕾介绍,在需求下滑及公共卫生事件冲击下,2020年一季度铝价断崖式下滑,最低点一度下跌到11000元/吨的水平,随着公共卫生事件的缓解,二季度铝价开始连续爬坡,11月份涨势迅猛,从月初的14000元/吨一度站上17000元/吨的高度,但进入12月后,各地对加工厂限产较严格,市场需求下滑,铝价开启连续两个月的下跌走势。

对于电解铝后市,郑春蕾认为,预计今年铝价将会持续高位运行。郑春蕾透露,近期电解铝新建产能积极释放,月产量都在300万吨以上,且后期仍将增加,年内产量或逼近4000万吨,另外进口铝锭也在持续进入国内;原材料方面,近期氧化铝价格维持弱势运行,并未出现明显逆转迹象,且后期准备投产、在建或筹建的产能较多,产能过剩有进一步加大的可能,价格难以出现较大逆转,其他原辅材料随铝价出现一定上涨,但整体对电解铝生产成本影响不大。

万联证券分析师夏振荣在其研报中表示,碳中和政策下,钢铁和电解铝产能产量受限,中长期产业链地位增强,盈利能力提升、波动弱化;周期维度钢铁行业成本端预计相对走弱、供给受限、需求增长,盈利中枢已进入抬升通道,电解铝盈利能力则有望高位长期维持。

3月以来,焦作万方受到二级市场追捧而收获四连板,今年年初至今,焦作万方股价涨50%。就公司2020年报中铝锭收入增幅较大、近几年在职员工持续下降原因以及去年第四季度订单对预收款项影响等问题,财联社记者多次联系焦作万方董秘,对方称“现在公司热度高,不方便接受采访”。

相关文章

猜你喜欢

今日头条

图文推荐