油价长期看好 但面临阶段性调整压力

来源:五矿经易微服务 2021-03-18 11:27:05

自从去年11月份欧美国家传出新冠疫苗利好消息之后,油价从40美元涨到现在接近70美元,涨幅近70%。目前油价已经反弹至疫情前水平,仿佛疫情对油价的影响不复存在,市场对原油需求前景十分乐观。然而从数据层面来看,情况却不甚乐观,原油消费还未恢复至疫情前水平,再加上供应端产量逐渐增加,目前的油价似乎已经透支未来预期。

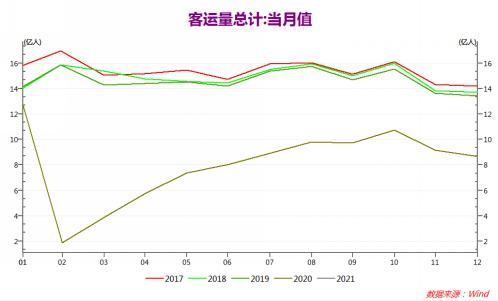

前期疫情的出现导致油价暴跌,是因为疫情管控导致人民出行活动骤减,成品油消费大降,原油加工需求也就大幅削减,油价大跌。时至今日,油价已经重返疫情前水平,然后人民的出行活动已经恢复至疫情前水平了吗?中国是2020年全球唯一实现GDP正增长的国家,因其疫情管控能力最佳,疫情在国内几乎灭绝,然而就在这样的神州大地上人民的出行活动依然远未恢复至疫情前水平。数据上看,2019年全国客运量月均14.67亿人,2020年月均8.05亿人,而最近公布的2021年01月的客运量才6.71亿人,连2019年的客运水平一半都没达到。国内情况尚且如此,何况疫情更加严重的其他国家。

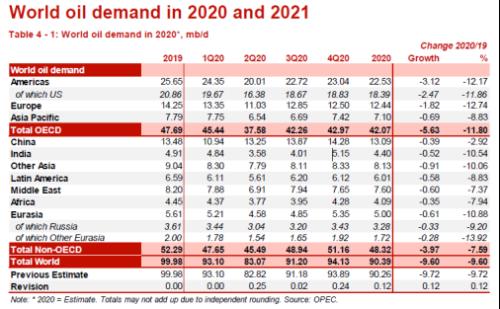

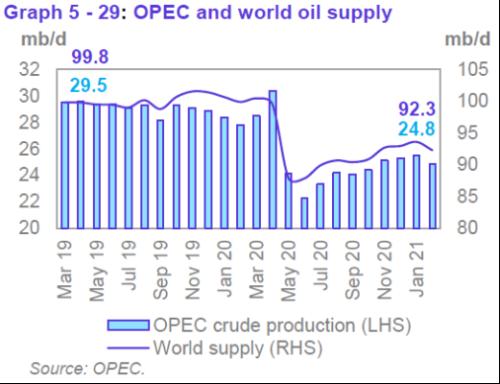

从国际机构公布的原油需求数据上来看,情况也能得到印证,全球原油需求水平远未达到疫情前水平。OPEC报告显示2019年全球原油需求9998万桶/天,2020年仅有9039万桶/天,同比下降9.6%,2021一季度9304万桶/天,预估2021全年9627万桶/天,相比2019年下降3.7%。也就是说目前全球原油需求水平仅恢复90%,即使乐观预估2021年全年原油需求水平也不能达到疫情前水平。

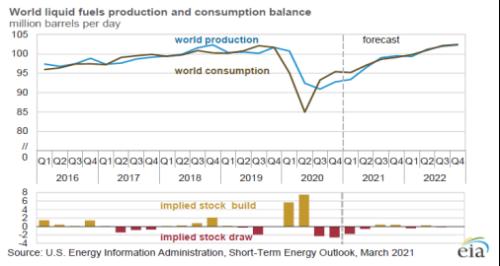

事实证明需求端与价格涨幅并不匹配,接着再看看原油供应端的情况。首先来看看EIA短期能源报告上的一张全球液态燃料供需图,图表上显示从去年三季度开始燃料便出现了短缺,且短缺的情况可能会延续至今年一季度。这样的短缺情况的出现,也许能很好的解释这波油价的上涨。但是情况也许在2季度便会出现转折,EIA预估燃料市场在二季度便结束短缺状态,市场进入紧平衡状态,也就意味着产量增速会在短时间内赶超需求增速,从而使市场再次进入平衡状态。

全球产量的情况也能在OPEC月报里得到印证,图表显示自从去年5月份产量见底后,全球原油供应便连续增长,在如今油价接近70美元的情况下,我们有理由相信传统产油国在接下来的时间里增产概率远大于减产,从而进一步推动原油产量增长。也就是说,今年原油供应端大概率实现增产,增产的速度取决于OPEC的产油政策与美国页岩油的复产情况。

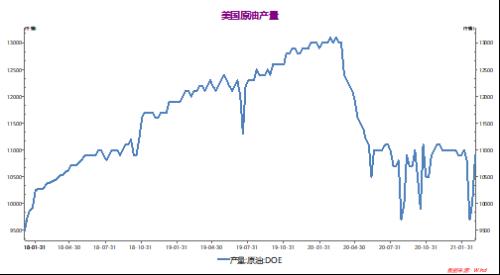

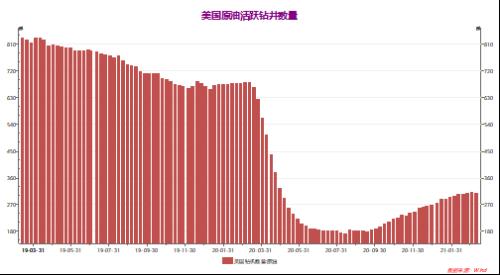

美国方面,虽然美国原油产量依然维持在1100万桶/天的低位水平,但是我们可以看到作为产量的先行指标原油钻井数量已经在去年10月份开始不断增加,也就意味着如今的高油价足以吸引产业资本重新投入到油气投资领域,从而推动美国页岩油产量增长。

简单总结下,欧美疫苗出现后确实给原油需求端注入一剂强心针,供需情况也有实质性的短缺出现,但接下来的情况也能会有所改变,需求端复苏远未达到疫情前的水平,而供应端在今年大概率增产,全球原油供需重新回到平衡状态,油价面临阶段性调整压力。但是长期来看,有理由相信疫情的日子终将过去,全球也会逐步进入全面复苏,在产量增长有限的情况下,油价依然值得长期看好。

相关文章

猜你喜欢

今日头条

图文推荐