风向突变?万亿“外资大鳄”加仓茅台,中信证券坚持3000元目标价,任泽平也发声

来源:每日经济新闻 2021-03-15 09:25:46

茅台酒究竟该卖多少钱一瓶?长期以来也是个大众关注的话题。3月14日,任泽平在其个人社交平台力挺茅台走奢侈品高端路线,建议以后在国外的售价可以考虑是国内的2倍。

市场方面,近期,A股市场上以贵州茅台(行情600519,诊股)为代表的核心资产迎来连续调整。2月18日,贵州茅台股价创下2627.88元/股新高,随后开始调整,截至3月12日收盘,报2026元/股,累计回调幅度达22.11%。那么,连续调整后的茅台还“香”吗?

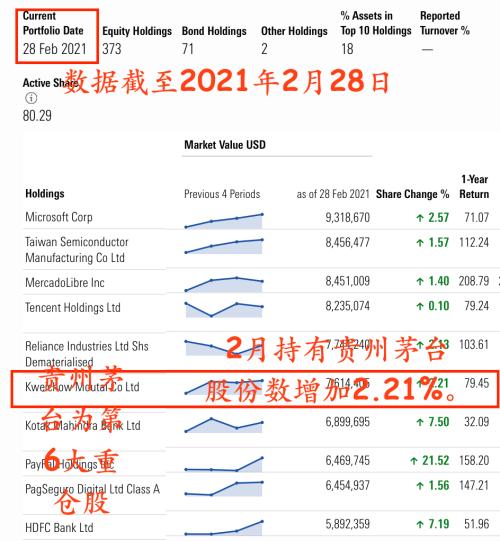

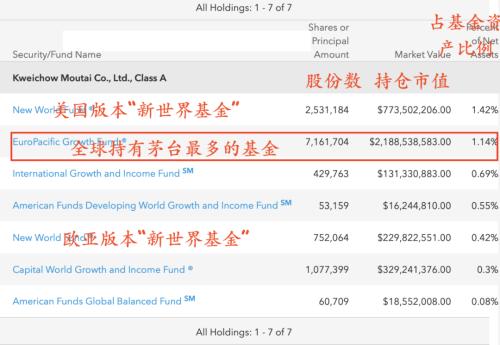

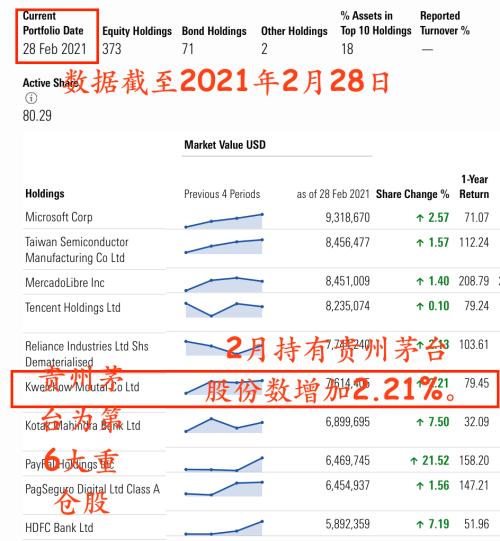

目前全世界持有贵州茅台最多的基金公司是美国万亿资管机构——资本集团。

据中证报,最新数据显示,资本集团旗下的新世界(行情600628,诊股)基金在2月小幅加仓贵州茅台。这意味着,在2020年四季度旗下多只基金减持之后,资本集团又开始买回茅台了。

万亿“外资大鳄”加仓茅台

据中国证券报,资本集团旗下持有茅台最多的基金为欧洲亚太成长基金,也即全球持有茅台最多的基金。这只基金2月持有茅台股份数变化暂无数据可查。不过,上述新世界基金是资本集团旗下持有茅台第二多的基金,“含茅量”在全球基金产品中也名列前茅。

数据来源:晨星

值得注意的是,晨星显示的为这只基金在欧洲、亚洲发行的版本(简称“欧亚版”),相较于在美国发行的版本,规模较小。根据晨星数据,截至3月11日,该版本规模仅4.03亿美元。不过两个版本由同一班基金经理(共12位)管理,采取相同的投资策略。

美国版“新世界基金”前十大重仓股

截图来源:资本集团官网

对照上面欧亚版本和美国版本“新世界基金”,可以发现,前十大重仓股有9只重合。不仅股票重合度非常高,而且重仓排名也非常接近。美国版中仅一家公司没有出现在欧亚版前十大重仓股中,即全球性矿业公司——淡水河谷。机构人士认为,同一班基金经理管理的同一基金在不同市场销售时也有可能根据当地的监管规定做出个别调整。因此很有可能美国版本同期也小幅增持了贵州茅台,而该版本的规模则超过500亿美元。

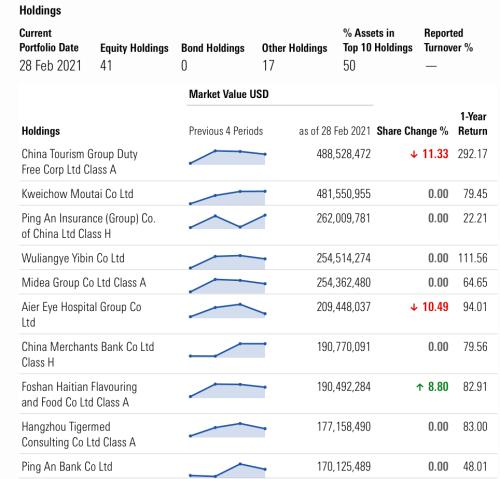

资本集团旗下持有茅台的基金

截图来源:资本集团官网

官网显示,资本集团旗下持有贵州茅台的基金共7只。这7只基金中有6只最新的茅台持仓动态要等基金的一季度持仓数据公布后才能揭晓。值得注意的是,资本集团旗下不同基金独立管理,新世界基金加仓不意味着其他基金也会加仓。

资本集团之外,另一海外持有茅台大户——安本标准投资管理旗下基金2月对贵州茅台按兵不动。安本标准旗下的中国A股基金,截至1月29日规模约为58.24亿美元。截至2月底,其前五大重仓股分别为中国中免(行情601888,诊股)、贵州茅台(第二大重仓股)、中国平安(行情601318,诊股)、五粮液(行情000858,诊股)、美的集团(行情000333,诊股)。2月,安本标准减持中国中免,但对包括贵州茅台在内的其余四大重仓股按兵不动。

安本标准旗下中国A股基金2月对茅台按兵不动

来源:Wind

中信证券:茅台未来1年目标价3000元不变

3月14日,之前曾对茅台给出3000元目标价的中信证券发布研报表示,近期,茅台陆续对非标酒&;;系列酒提升出厂价:①系列酒提价10-20%不等;②总经销定制酒(出厂价普遍在1500元以上)提价50-100%;生肖酒(1299元提升至1999元)提价50%+;精品茅台(2299元提升至2699元)提价15-20%,以上非标预计占公司茅台酒总计划的8%-10%。测算增厚公司2021年收入约5-7%,归母净利润约7-9%,预计2021年公司收入同增近15%,归母净利润同增15-20%。我们认为,2021年茅台其他非标亦会从量或价角度助力报表弹性;且普飞批价稳定后,提价基础逐步夯实,期待未来普飞提价带来更多增长势能。坚定看好茅台核心资产价值,支撑最强、弹性较强,维持公司未来1年目标价3000元。

中信证券认为,白酒板块结构性景气不变,其中龙头企业短长逻辑兼备,量价齐升下,业务增长持续性&;;确定性极强:2021年经济回暖、白酒消费迎来较强复苏,春节强势表现亦增强2021业绩确定性;“十四五”龙头公司规划清晰&;;理性,望实现高确定性的量价齐升、空间明朗。未来龙头公司的核心资产价值进一步凸显,短期调整为布局机会,建议长期战略性配置白酒龙头。

国泰君安(行情601211,诊股)认为,近期白酒板块出现阶段性急跌调整,节后茅五泸三大龙头自高点已出现较大跌幅,基本面超预期对股价产生的利好作用逐步减弱。2020年疫情后白酒基本面环比复苏与估值持续提升实现双击,板块取得优异表现。估值一方面来自于白酒企业优秀的竞争优势,另一方面自2020年底估值的提升主要来自于流动性溢价,且在2021年春节前高端白酒节前动销旺盛、价盘积极的乐观预期略有透支的情况进一步被推升。随着近期板块大幅调整,前期流动性溢价带来的估值扰动得到缓解后,基本面趋势向上的边际变化有望陆续体现在股价中,有业绩支撑的企业有望逐步止跌企稳,板块将迎来分化。

华创证券研究所所长、知名白酒行业分析师董广阳日前发布题为“什么价格值得买(行情300785,诊股)”的研报。董广阳表示,白酒板块节后自高位回调已达30%左右,主要系板块估值极致演绎至高位,且节后催化空窗期,流动性收缩预期引发估值明显回落。“我们认为,白酒板块今年并不是基本面的问题,行业景气向上的趋势并未改变,而更多是以合适的价格买入的问题。白酒板块已重回合理价值区间,再往下已到加买时点。”

不过,对于当下时间点投资白酒板块的预期收益,董广阳态度较为保守。他认为,考虑在流动性收紧预期、及与其他行业的横向估值对比,白酒板块估值再度扩张已不具持续性,建议降低全年预期收益率。今年板块收益主要来源于业绩成长,核心名酒标的至下半年估值切换,赚取业绩成长的收益空间已经逐步清晰。从长线资金收益视角看,按40-45倍PE中枢估值,茅台等优质资产未来3年至5年的复合收益重回10%以上,对长线资金的吸引力重新加大。

任泽平:茅台适合走高端路线

建议国外售价是国内2倍

任泽平在个人社交平台力挺茅台走高端路线,并提出,茅台酒是未来中国最有可能走向世界的奢侈品牌之一,以后在国外的售价可以考虑是国内的2倍。不仅茅台应该走高端奢侈品定位,中国应该多出几个自主品牌去抢占全球奢侈品市场。

永远把质量放在第一位,食品饮料行业有特殊性,毕竟是老百姓(行情603883,诊股)入口的东西,多少曾经风云一时的大牌子都倒在这上面,这一点茅台长期以来做的很好,未来也不能放松,加大打假力度。

国外那么多奢侈品,中国不能出一个?尤其2012年以来,民间消费占绝大部分比重,茅台酒价格连创新高是市场选择的结果,是老百姓选择的结果,市场经济就是供求关系,价格是由供求决定的,限价没用、也没必要,违反市场经济规律。茅台酒是未来中国最可能走向世界的奢侈品牌之一,以后国外售价可以考虑是国内2倍。

茅台的社会责任不应局限于让每个人都喝得起,这不符合市场经济规律,也不现实,而是体现在交税、解决就业、扶贫、支持地方发展等上面,作为贵州第二财政,茅台这些年对地方发展的贡献实际上很大。从经济学上讲,茅台涨价可以理解为一种税收,有利于调节收入分配,对大部分老百姓有利。

打铁还得自身硬,针对外部的争议,我觉得茅台最主要的还是做好自身,提高质量,做好企业社会责任,把品牌定位敞亮地对外说明白。

任泽平此言一出,有不少支持者表示,“茅台必须奢侈品化才有出路,凭什么一个包卖几十万,茅台就不可以,直接涨价到3万一瓶,爱喝不喝”、“说的没错,中国最好的白酒才3000一瓶,比法国高级红酒便宜太多”。

不过,也很多中小投资者并不买账,在中信证券和任泽平的相关文章下面,评论的言辞都较为激烈。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章