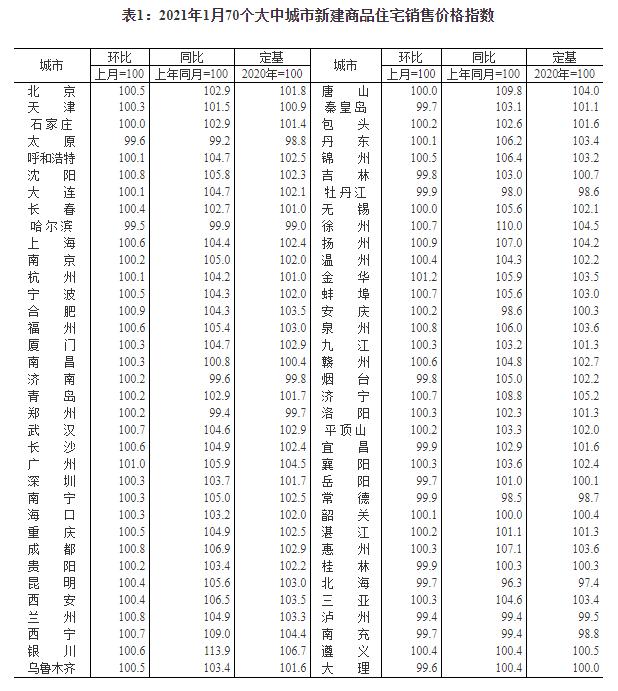

股价腰斩!经营净现金流2028万,豪美新材利润缩水超三成

来源:投资时报 2021-02-23 16:23:15

2020年年报显示,豪美新材(行情002988,诊股)全年实现营业收入34.37亿元,同比增长15.82%;实现归母净利润1.16亿元,同比减少30.73%;实现扣非归母净利润8069.10万元,同比减少27.17%

《投资时报》研究员 卓玛

尽管早在2021年2月8日就率先完成了公司上市后的首份年报——2020年年度报告的披露工作,但春节假期结束后,广东豪美新材股份有限公司(下称豪美新材,002988.SZ)又发布了更正后的2020年年报和审计报告。

在更正公告中豪美新材称,事后核查发现,公司2020年年报和审计报告的资产负债表日后事项披露中遗漏了利润分配事项,现对上述两份报告中涉及这部分的内容进行补充更正,利润分配情况从更正前的“无”,更正为“拟分配的利润或股利3026.01万元”。

《投资时报》研究员注意到,豪美新材于2020年5月以10.94元/股的发行价上市,上市初期股价连续录得几个涨停板。但上市后第6天触达25.00元/股的历史高点后,公司股价即开始一路震荡向下,并在今年1月录得12.36元/股的历史低点,已较历史高点缩水50.56%,也即上市仅8个月股价已腰斩。

此外,豪美新材招股书显示,公司进入相关行业均较早,但相比同业上市公司,公司市占率和毛利率均同比偏低,并不占优。

全年利润缩水

2月19日,豪美新材一连公布三份公告,更正了公司早在2月8日就已发布的2020年年报和审计报告。而这也是该公司自2020年5月上市以来发布的首份年报和审计报告。

在更正公告中,豪美新材补充了2020年年报中的利润分配情况,即由此前的“无”,更正为“拟分配的利润或股利3026.01万元”。相应的,在2020年审计报告中,该公司更正称经公司董事会决议通过,以2020年12月31日总股本23277万股为基数,向全体股东每10股派发现金股利人民币1.3元(含税),合计派发现金股利3026.01万元(含税)。

豪美新材表示,“上述更正内容不会对公司2020年年度财务状况和经营成果造成影响。”同时称,将进一步强化披露文件的审核工作,提高信息披露质量。

公开资料显示,豪美新材的前身是成立于2004年8月的清远市美高新型合金型材有限公司,位于广东省清远市,2017年9月其更名为豪美新材,2020年5月18日在深交所上市。

豪美新材是一家专业从事铝合金型材和系统门窗研发、设计、生产及销售的高新技术企业,现已形成从合金制备、挤压成型到型材深加工、终端设计的综合业务体系。该公司主要产品包括建筑用铝型材、汽车轻量化铝型材、一般工业用铝型材和系统门窗,收入主要来源于铝合金挤压型材。

2020年年报显示,豪美新材全年实现营业收入34.37亿元,同比增长15.82%;实现归母净利润1.16亿元,同比减少30.73%;实现扣非归母净利润8069.10万元,同比减少27.17%。对于增收不增利的业绩表现,豪美新材将之归结为去年同期处置科建投资股权产生5047.7万元投资收益和公司加大研发投入,研发费用增加。

收入构成方面,分行业看,豪美新材的收入主要来源于铝型材销售,全年实现营业收入29.55亿元,占总营收的85.96%。该业务对营收的贡献率进一步从上年同期的84.58%上升了17.70个百分点。

不过铝型材销售的毛利率并不高,为12.74%,且较上年同期减少1.54个百分点。而该公司毛利率最高的业务是门窗幕墙销售,为37.39%,虽然这部分收入仅占总营收的7.50%,但仍是该公司的第二大收入来源。

分产品看,豪美新材收入主要来源于建筑用铝型材和工业用铝型材,全年分别实现营业收入15.40亿元和12.46亿元,分别占总营收的44.80%和36.26%,对营收的贡献率也分别同比提升了12.36和25.14个百分点。同样的,这两部分产品的毛利率也不是最高的,分别为15.96%和8.10%,相比上年同期分别减少1.17%和1.41个百分点。

分地区看,豪美新材的收入主要由国内和出口两部分构成,其中绝大部分来源于国内,国内外全年分别实现营业收入29.16亿元和5.19亿元,分别占总营收的84.84%和15.10%,其中国内对营收的贡献率同比提升30.59个百分点,而出口对营收的贡献率则同比降低29.25个百分点。但其国内业务的毛利率低于出口,二者分别为14.39%和17.22%。

研发费用方面,豪美新材的研发费用由2019年的0.94亿元同比增长28.80%至1.21亿元,主要是高端工业材及系统门窗研发投入增加所致。研发投入占营收的比例也从3.17%提升了0.35的百分点至3.52%。

此外,豪美新材2020年全年经营活动产生的现金流量净额由2019年的1.37亿元同比减少了85.23%至0.20亿元,主要系销售商品收到的票据及存货增加所致。

豪美新材近两年营收构成情况(元)

数据来源:公司2020年年报

市占率和毛利率均不占优

2020年年报显示,豪美新材的营收主要来源于铝型材销售和门窗幕墙销售,不过据该公司招股书显示,其在铝型材行业和系统门窗行业的市占率都较低,且低于同业。

铝型材行业方面,豪美新材是国内较早进入铝型材行业和汽车轻量化铝型材领域的企业。2018年,该公司在铝挤压材的全国市占率为0.71%,公司将国内市场占有率不高归结为我国铝型材行业属充分竞争行业,生产企业众多,集中度不高。但同期,国内生产铝挤压材的上市公司市占率情况分别为中国忠旺(01333.HK)2.66%、兴发铝业(00098.HK)2.60%、亚太科技(行情002540,诊股)(002540.SZ)0.79%、闽发铝业(行情002578,诊股)(002578.SZ)0.38%、和胜铝业(002824.SZ)0.18%,豪美新材的市占率显然并不占优。

系统门窗行业方面,系统门窗销售及门窗幕墙安装业务是豪美新材铝型材业务的下游延伸,该公司同样是国内较早进入这一行业的企业之一,2018年的市占率为0.05%,同期同业上市公司嘉寓股份(行情300117,诊股)(300117.SZ)、江河集团(行情601886,诊股)(601886.SH)和森鹰窗业(430483.OC)的市占率分别约为0.56%、1.18%和0.10%,豪美新材显著低于同业水平。

毛利率方面,招股书显示,2017年—2019年,豪美新材的综合毛利分别为17.92%、16.38%和16.74%,呈下降态势,公司将之归结为系主营业务铝型材销售毛利率下降所致。

其中,同期铝型材销售的毛利率分别16.42%、14.96%和14.28%,该公司解释称主要受铝锭价格及人工制造费用等成本波动的影响,而在2020年年报中,这部分业务的毛利率进一步下降至12.74%,持续减少。

事实上,豪美新材这部分业务的毛利率相比同业也不占优。2017年—2019年,行业可比上市公司平均毛利率分别为19.39%、18.29%和17.96%,豪美新材均低于同期同业平均值。

此外,系统门窗销售和门窗幕墙安装2017年—2019年的毛利率分别为39.59%和14.37%、38.96%和14.32%、36.58%和14.21%,同样逐年走低,不过在2020年年报中,这两部分的毛利率分别上升至37.39%和16.24%。

同业比较方面,豪美新材的系统门窗销售毛利率高于森鹰窗业,后者2017年—2019年的毛利率分别为34.34%、36.51%和37.25%,但门窗幕墙安装业务毛利率低于同行业可比公司平均水平,后者2017年—2019年的毛利率分别为14.60%、16.06%和15.84%。

业绩增速波动较大

《投资时报》研究员查阅该公司财务数据注意到,即便排除疫情影响,该公司的业绩表现也并不稳定。

招股书显示,2017年—2019年,豪美新材分别实现营业收入23.63亿元、26.82亿元和29.68亿元,2018年和2019年的增速为13.50%和10.64%;归母净利润分别为1.13亿元、0.94亿元和1.67亿元,2018年及2019年增速达-16.29%和77.41%;扣非归母净利润则实现8373.47万元、8648.13万元和1.11亿元,2018年及2019年增速分别为3.28%和28.11%。

此外,豪美新材近年应收账款逐年攀升。招股书显示,2017年—2019年,豪美新材的应收账款余额分别为6.40亿元、7.29亿元和7.88亿元,占营业收入的比例分别为27.08%、27.19%和26.54%。《投资时报》研究员注意到,2017年—2019年,豪美新材前十大应收账款客户逾期总金额分别为1378.07万元、2697.61万元和2578.29万元。

2020年,其应收账款余额进一步增长至9.33亿元,占总营收的27.15%。值得注意的是,其中坏账准备金额为6935.76万元。但该公司并未公布逾期情况。

豪美新材在2020年年报中表示,未来随着公司销售规模不断扩大,应收账款余额仍可能继续增长。不过其表示主要客户信誉度较高,回款记录良好,应收账款总体质量较好。但若未来公司主要客户的财务状况发生重大不利变化,导致应收账款不能及时收回,将会对公司的资金周转和经营发展产生一定的不利影响。

截至2月22日收盘,豪美新材报收于14.47元/股,当前总市值为33.68亿元。

豪美新材上市以来股价走势(元/股)

数据来源:Wind

?

相关文章

猜你喜欢

今日头条

图文推荐