节后去库或超预期 聚烯烃走势偏强

来源:广州期货 2021-02-09 11:16:07

截止2月5日收盘,LL2105收于8045元/吨,环比上涨0.81%;PP2105收于8342元/吨,环比涨0.7%。供应端1季度暂无新增产能投产,部分生产企业放假停工整体开工率小幅下滑。随着煤运输受限及生产企业利润端亏损停产,供应端相对稳定。库存端由于预售及下游补库,尚处于正常水平。随着就地过年政策实施,部分BOPP及纤维工厂明确不放假,下游工厂成品库存累积该部分出口需求暂时被抑制。外盘方面,1季度外盘检修较多,外盘报价减少,加强市场对后期聚烯烃进口减量出口增量预期。综合来看,宏观预期转好,供应端库存低位+进口预期缩量+出口预期增量+部分下游需求拉动,节前聚烯烃将持续偏强震荡。

一、产业动态

(一)原油动态

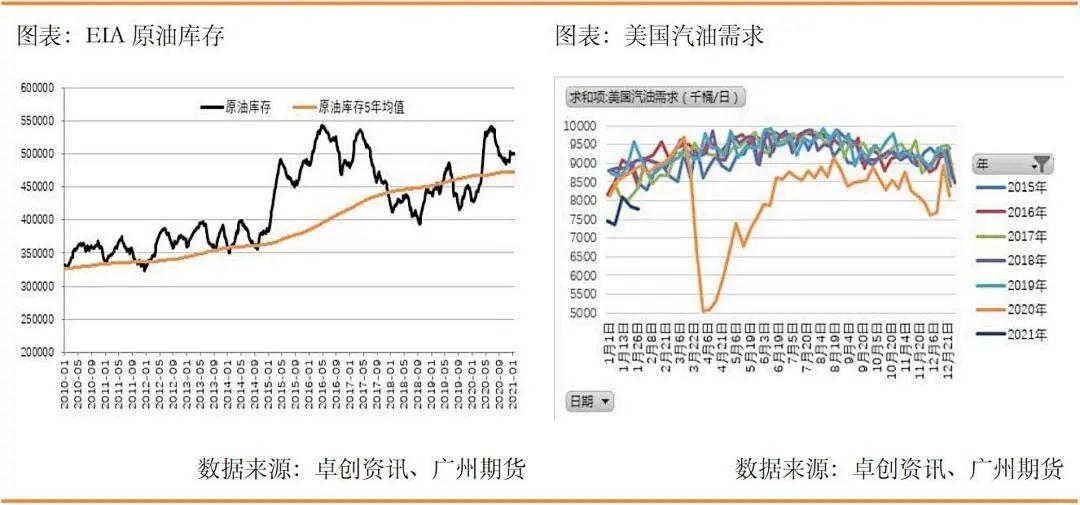

美国原油库存继续下降,担心全球供应紧缺,欧美原油期货继续上涨并维持在近一年以来高点,其中WTI连续第三天上涨,布伦特原油首月期货连续四个交易日上涨。周三(2月3日)纽约商品期货交易所西得克萨斯轻油2021年3月期货结算价每桶55.69美元,比前一交易日上涨0.93美元/桶,涨幅1.7%,交易区间54.81-56.33美元/桶;伦敦洲际交易所布伦特原油2021年4月期货结算价每桶58.46美元,比前一交易日上涨1.00美元/桶,涨幅1.7%,交易区间57.52-58.94美元/桶。

第14次欧佩克及其减产同盟国部长级会议于2月3日通过视频举行。据路透社看到的一份声明草案说,在这次会议上欧佩克及其减产同盟国对2021年复苏前景感到乐观。欧佩克及其减产同盟国市场监测委员会没有提到改变石油政策,按计划要求大多数成员国在2月份保持产量稳定,而最大援用出口国沙特阿拉伯在2月和3月自愿每日减产100万桶。

(二)供应端整体开工稳定

1。库存及装置运行情况

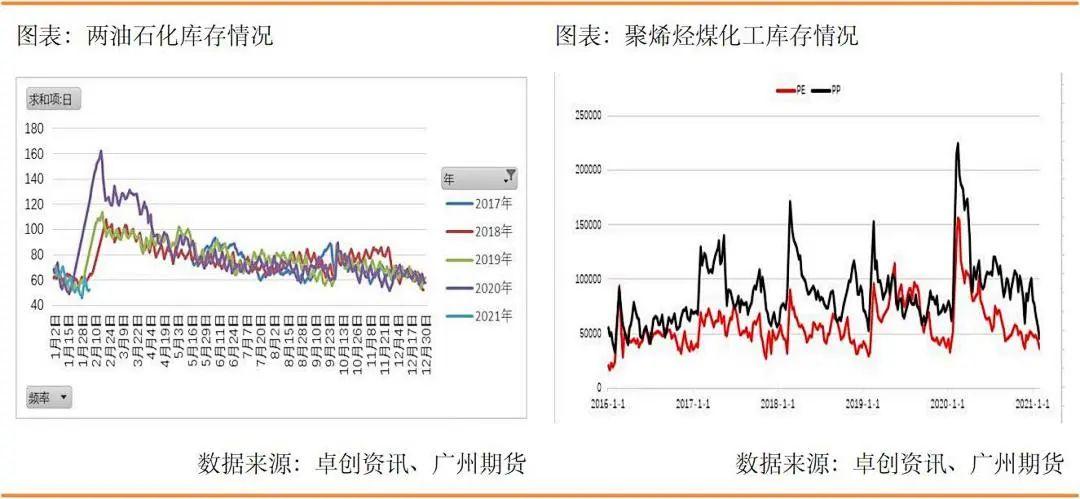

截止2月5日,聚烯烃石化库存52万吨,环比上周增加6万吨,仍处于季节性低位水平,煤化工库存下降,社会库存上升,下游原材料库存上升,上游降库尚可。节前补库及运输不畅,库存持续去化,PE方面周度库存数据显示目前石化+煤化库存去化明显(-9.89%),港口(-1.99%)和贸易(-0.9%)。PP环比上周石化+煤化工(-22.27%)、港口(-5.3%)及贸易商库存(1.23%),目前上游暂无无销售压力。本周下游原料库存下降,库存至下而上产生正反馈效应,整体来说,上游库存压力不大,下游原料库存偏低。

2。聚烯烃装置检修检修情况

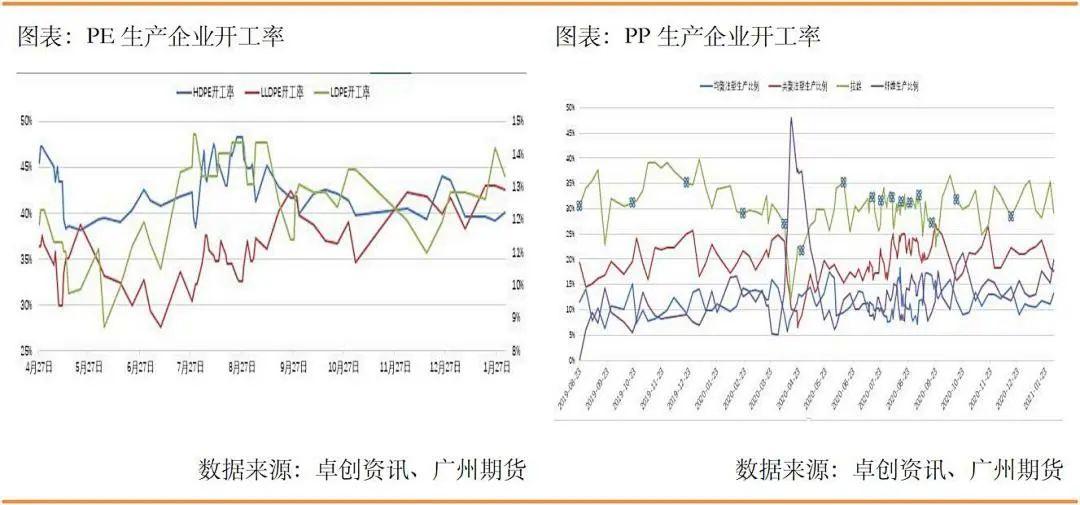

PE总体装置开工率偏下滑(临近节前放假及部分区域环保限产),前期装置已投偏稳定,1-3月暂无新装置投产,虽宁波华泰盛富配套40万吨LLDPE/HDPE装置 1月25日试车,但4月份正式投产。2021年1月国内PE石化企业检修装置环比有所减少,涉及检修年产能在260万吨,检修损失量在5.7万吨。2021年2月PE检修损失量总计0.14万吨,总量较1月份减少5.56万吨,加之陕西延长中煤榆林能化二期项目30万吨LDPE装置1月开车,产能预计2月释放,2月国产量有望进一步增加。

PP整体开工率为93.29%,拉丝排产29.26%(中位),防疫物品原料端纤维排产比例上升,出口端下游工厂囤货抑制出口需求。2021年1月我国聚丙烯装置产量损失量约14.6万吨,环比12月份的19.28万吨减少4.68万吨。2月份新增部分装置检修,加之仍有之前检修装置尚未开车,预计2月份我国聚丙烯装置检修损失量或略有增加。总体来看1-3季度暂无新增供应VS检修增多,外盘进口缩量,2月国产量整体偏紧。

3。外盘进口持续缩量,支撑聚烯烃行情

目前国内聚烯烃价格相对低位,外盘到中国市场的套利窗口深度关闭。东南亚PP价格涨幅较大,外盘价格相对高位,进口窗口关闭,预估2月进口量明显减少,支撑国内聚烯烃行情。1季度进口缩量以及外盘检修增多也加强市场对后期聚烯烃进口减量出口增量预期。

4。上游成本端价格支撑聚烯烃行情

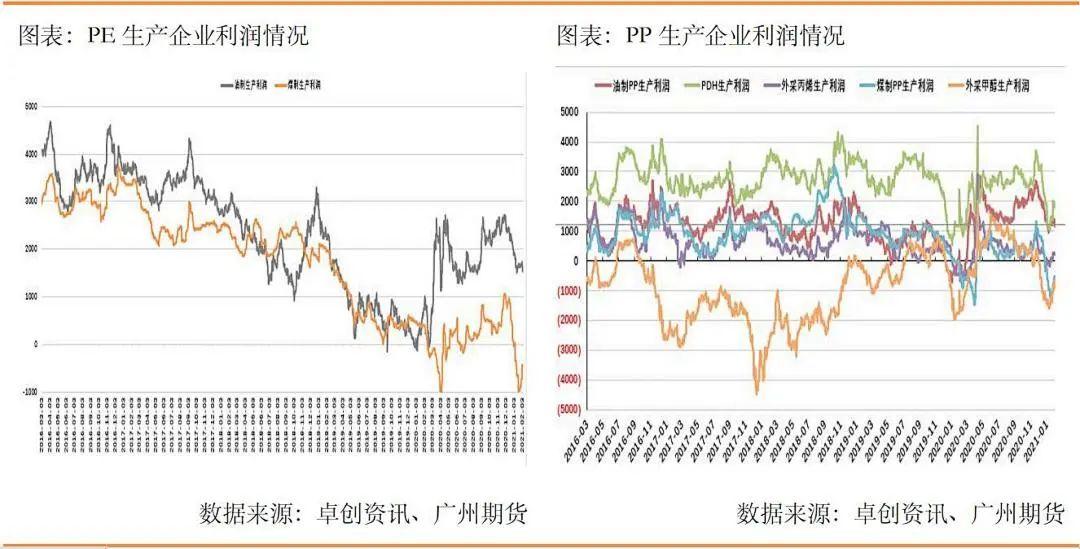

PE方面,因期价走高,油制利润好转(1530),油价持稳走高预期明显,煤制利润好转。PP方面甲醇持续走高,外采甲醇、煤制烯烃大幅亏损,富德临时停车PP边际产能供应缩减。CTO,MTO工艺利润亏损,华东MTO装置成本支撑。

(三)贸易商及下游持货心态明显

1.PE下游需求表现情况

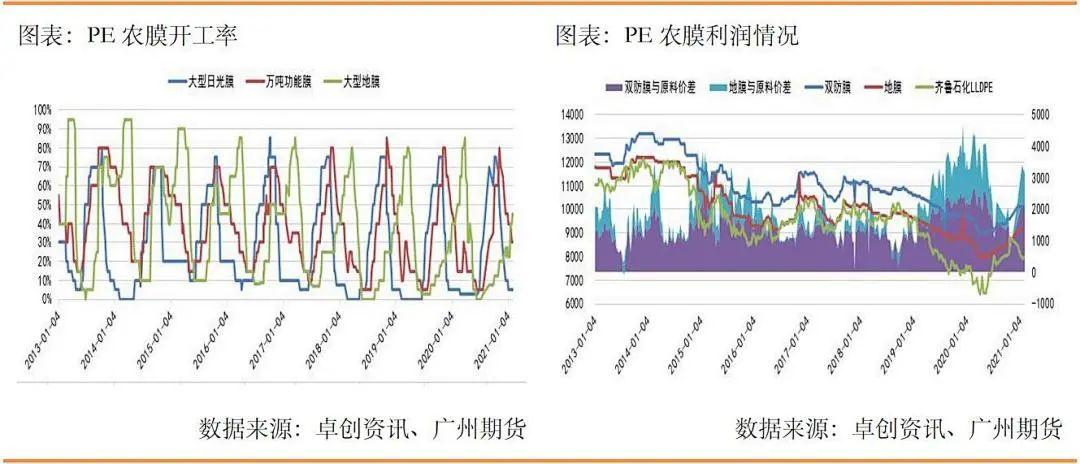

PE功能膜方面需求较前期继续减弱,订单跟进缓慢;日光温室膜需求季节结束,厂家多转入PE功能膜生产;地膜需求继续跟进,厂家订单有所积累,地膜厂家开工维持在3-6成,部分大厂开工稍高。随着本周原料端回升,目前下游生产企业利润转弱,但下游订单转好,原料库存低位,下游终端持货补库意愿强烈。

2.PP下游需求表现情况

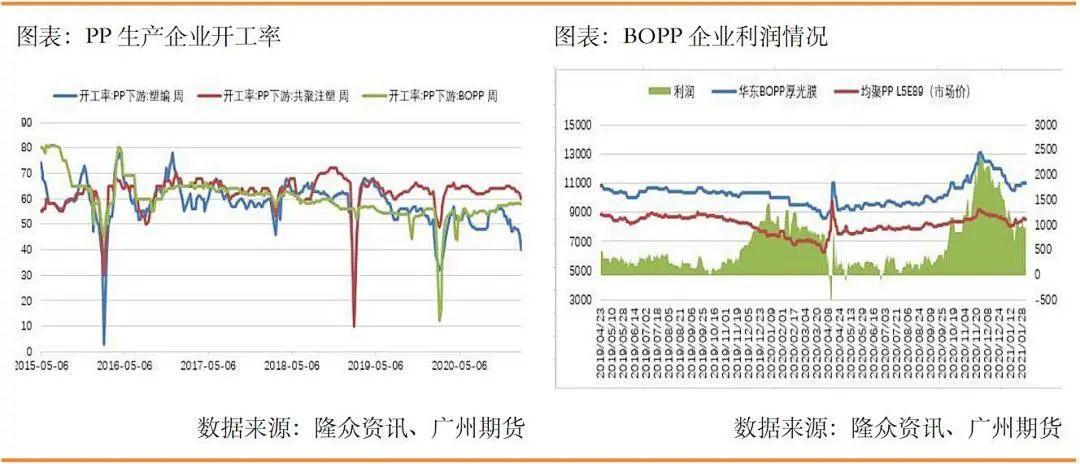

目前部分下游企业集中在2月初放假,受疫情、物流停运影响,工人提前返乡,本周继续节前备货,叠加纤维口罩需求,整体原料库存上升。下游订单略有走强,主要集中在纤维以及部分注塑工厂。由于下游陆续放假,开工率逐步有降低。综上所述,本周明显可见下游节前补库,原料上升,工厂普遍放假时间在2月初开始因此开工率有大幅的下降。市场反馈BOPP、纤维两个较好的下游不放假继续开工现象较多,而塑编、注塑、薄壁等春节期间放假,开工率有明显下降。目前大部分下游已备好部分货源,预计后续将会逐渐减少。

二、聚烯烃短期行情研判

供应端1季度暂无新增产能投产,部分生产企业放假停工整体开工率小幅下滑。随着煤运输受限及生产企业利润端亏损停产,供应端相对稳定。库存端由于预售及下游补库,尚处于正常水平。随着就地过年政策实施,部分BOPP及纤维工厂明确不放假,下游工厂成品库存累积该部分出口需求暂时被抑制。外盘方面,1季度外盘检修较多,外盘报价减少,加强市场对后期聚烯烃进口减量出口增量预期。综合来看,宏观预期转好,供应端库存低位+进口预期缩量+出口预期增量+部分下游需求拉动,节前聚烯烃将持续偏强震荡。

策略建议方面,1季度考虑宏观预期持续向好及防疫产品需求较好,单边策略可低位加多LL05、PP05合约;套利策略方面看好PP09-3MA09套利策略。

风险提示:油价大幅下跌,需求持续走弱等。

(文章来源:广州期货)

相关文章

猜你喜欢

今日头条

图文推荐