中信证券:合适的利率是多少?

来源:明明债券研究团队 2021-02-09 10:24:46

核心观点

1月15日,在谈及下一步降准和利率下调的空间时,央行货币政策司司长孙国峰表示,当前利率水平是合适的。那么,究竟多少的利率水平可以被定义为“合适”是一个比较值得讨论的话题,本文主要从长期的中性利率和短期内政策合意的利率两个维度来探讨所谓“合适”的市场利率水平。根据我们估算,目前10年期国债收益率的合适区间或在3%-3.3%。

长期的中性利率:

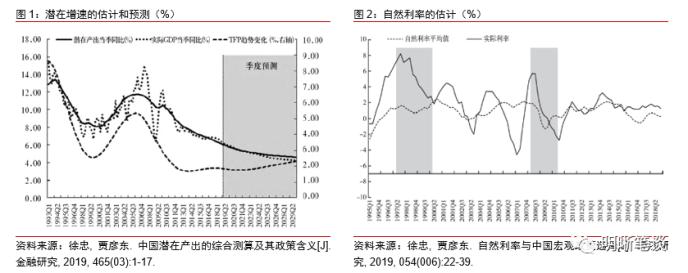

所谓的“中性利率”,即经济运行在潜在增长路径时的利率水平。从经济运行的视角来看,总是希望经济能够运行在潜在增长的轨道,既不出现过热情况,也没有衰退之虞,即实际的产出水平或增速与经济的潜在产出或自然增长率一致。这个时候的实际利率水平我们称之为自然利率。根据徐忠、贾彦东(2019)的估计,近年来我国的自然利率水平已经下降到0.3%附近。以此作为中性利率的基础,加上2%的通胀目标,对应中性的短端名义利率应该在2.3%附近。再加上60bps的期限溢价,中性的10年期国债收益率或在2.9%附近。

短期内政策合意的利率水平:

资金利率围绕政策利率运行,或有小幅上浮。历史上来看,央行持续性的收紧货币往往发生在去杠杆时期,近期流动性闸门偏紧在一定程度上也是对前期过于宽松的环境下,市场加杠杆做多房地产和金融资产的一种纠偏。从目前的质押式回购成交规模和隔夜回购规模占比来看,金融市场去杠杆已经基本到位,如果资产价格的上涨幅度在年初得到控制,在“不急转弯”和引导市场利率围绕政策利率运行的表述下,我们倾向于认为以DR007为代表的资金利率可能会运行在政策利率附近,或略微偏高一点的水平,预计波动区间在2.2%-2.4%之间。

根据资金利率预期+“中性”期限溢价估算合适的长端利率水平。从资金利率和国债收益率的关系上看,1年期国债收益率与R007较为匹配。若未来一段时间内DR007回到2.2%-2.4%的水平,R007可能会落在2.4-2.7%的区间,大致对应1年期国债收益率的水平,在考虑60bps左右的期限溢价,10年期国债收益率短期维持在3%-3.3%之间的概率比较大。

从1年期MLF利率看长端利率的中枢和上限。从长端利率运行的中枢看,多数时间10年期国债收益率围绕MLF利率波动。考虑到当前经济恢复状况较好,而MLF利率在疫情期间下调较多,因此短期内不排除央行希望看到10年期国债利率略高于MLF利率运行的可能。从上限的角度看,2017年到2018年去杠杆时期10Y国债-1年期MLF的利差均值达到43bps,若今年不出现类似于2017-2018年激烈去杠杆的情形,那么3.3%的利率水平就具备了较强的安全边际。因此,10年期国债收益率3%-3.3%短期内可能是相对合理的区间。

债市策略:短期内资金面预计将维持紧平衡,10年期国债收益率的合适区间或在3%-3.3%。从长期中性利率的角度出发,短端利率的中性水平或在2.3%左右,10年期国债收益率的中性水平或在2.9%附近。回到短期内合意的政策利率,从近期货币政策释放的信号看,资金利率围绕政策利率运行,或有小幅上浮,考虑期限溢价后10年期国债收益率的合意区间或在3%-3.3%之间。考虑到央行货币政策并未完全转向,近期收益率快速上行过后利率债性价比进一步提高,安全边际也更加宽厚,短期内可以适当把握超跌反弹的交易机会。

正文

1月15日,国务院新闻办公室举行新闻发布会,在谈及下一步降准和利率下调的空间时,央行货币政策司司长孙国峰表示,当前利率水平是合适的。那么,究竟多少的利率水平可以被定义为“合适”是一个值得讨论的话题,本文主要从自然利率和合意的政策利率两个角度来探讨“合适”的市场利率水平。

长期的中性利率水平是多少?

这里的“中性利率”,即经济运行在潜在增长路径时的利率水平。研究长期的中性利率水平是多少,首先应该明确何谓“中性”。从经济运行的视角来看,总是希望经济能够运行在潜在增长的轨道,既不出现过热情况,也没有衰退之虞,即实际的产出水平或增速与经济的潜在产出或自然增长率一致。从央行的视角来看,他们希望通过货币政策调控,来不偏不倚地实现经济的自然增长水平,如果达到了这一目的,此时的市场利率水平就是我们所讨论的“中性”利率,在这里我们需要引入自然利率的概念。

自然利率和经济潜在增速

自然利率是指经济达到稳态增长时的实际利率水平。自然利率的概念可以与潜在经济增速对应,是中长期实际利率的“锚”。自然利率是经济在一般均衡(在各个部门的最优决策下,各个市场供需平衡)条件下的短期实际利率。在新凯恩斯的框架下,自然利率和经济的自然增长率存在确定的对应关系,二者均由经济内生决定的,与技术进步、人口增长、制度因素、市场结构等等因素相关。在没有价格黏性的市场中,如果实际利率处于自然利率水平,那么经济也会处在自然增长率的水平。所以,如果我们希望经济运行在合理的区间,即潜在增长率或自然增长率水平附近,那么就需要把实际利率控制在自然利率附近,这也是自然利率对于各国央行的指导意义所在,事实上各国央行对于本国的自然利率水平和趋势都做了大量的研究。理论上讲,如果能够确定自然利率,再加上央行理想的通货膨胀率,就可以得到“中性的”名义利率。

根据徐忠、贾彦东(2019)的估计,近年来我国的自然利率水平已经下降到0.3%附近。中国人民银行对于中国自然利率也有不少研究,比较典型的是李宏瑾、苏乃芳(2016)和徐忠、贾彦东(2019)。徐忠、贾彦东(2019)采用半结构化模型、宏观经济计量模型和DSGE模型对长期自然利率分别进行估计,然后取三者的平均值作为自然利率的估计。其结果显示,国内的自然利率水平在2018年前后下降到0.3%附近之后,其走势开始趋于稳定。

通胀水平

2%可能是比较合理的通胀目标。一方面,从08年以后各大央行给出的前瞻性指引来看,2%的通货膨胀率是各大经济体广泛采用的通胀目标,包括美联储、日本央行以及欧洲央行,从经验上看2%较为合适。另一方面,结合我国的国情来看,尽管近年来国内通胀波动较大,但年化的通胀水平一直维持在略低于2%的水平。如果按照2012年至今的GDP平减指数来看,其年化的通货膨胀率为1.85%;从CPI来看,如果排除掉08年之后政策刺激以及2019年猪周期的影响,大致也维持在2%左右的水平。同时,我们预测今年全年的CPI在1.5%附近,PPI在2.6%附近,估算GDP平减指数同比可能在1.8%左右。

从长期中性利率的角度出发,短端利率的中性水平或在2.3%左右,10年期国债收益率的中性水平或在2.9%附近。0.3%的自然利率+2%的通胀目标,那么相对中性的短端利率应该在2.3%附近(理论上徐忠、贾彦东(2019)模型得出的自然利率对应1年期国债收益率)。那么1年期国债收益率+60bps的期限溢价,中性的10年期国债收益率或许应该在2.9%附近。但是值得注意的是,自然利率与潜在产出一样,是不可观测的变量,基于各种经济学模型以及时间序列方法测算得出的自然利率不可避免的存在一些缺陷(高度抽象的理论模型和时间序列方法与现实世界的运行存在一定差异),较其真实水平存在一定偏差,在实际操作中仅能够提供一定参考。

政策合意的利率水平

对于利率的短期变化,货币政策的意图更加重要。因此我们试图从三个维度来讨论政策层面“合意”的利率水平,并相互印证。

资金利率和期限溢价的角度

资金利率围绕政策利率运行,或有小幅上浮。历史上来看,央行持续性的收紧货币往往发生在去杠杆时期,近期流动性闸门偏紧在一定程度上也是对前期过于宽松的环境下,市场加杠杆做多房地产和金融资产的一种纠偏。从目前的质押式回购成交规模和隔夜回购规模占比来看,金融市场去杠杆已经基本到位,如果资产价格的上涨幅度在年初得到控制,在“不急转弯”和引导市场利率围绕政策利率运行的表述下,我们倾向于认为以DR007为代表的资金利率可能会运行在政策利率附近,或略微偏高一点的水平,预计波动区间在2.2%-2.4%之间。

根据资金利率预期+“中性”期限溢价估算,10年期国债收益率可能在3%-3.3%之间。从资金利率和国债收益率的关系上看,1年期国债收益率与R007较为匹配。资金面偏宽松时,R007的20日均值往往较DR007上浮10-20bps,资金面相对比较紧的时候二者的20日均值可能会相差30-40bps。若DR007比预期偏松一些,围绕2.2%的政策利率水平,那么R007上浮20bps,对应1年期国债收益率在2.4%附近,再加上60bps左右的10Y-1Y期限溢价,10年期国债收益率或在3%左右;若年后资金面紧平衡,DR007上行至2.4%左右,R007上浮30bps,对应1年期国债收益率将在2.7附近,加上60bps左右的期限溢价,10年期国债收益率可能会升至3.3%。因此,基于资金利率和期限溢价的角度,10年期国债收益率短期维持在3%-3.3%之间的概率比较大。

长端利率与MLF利率的视角

MLF利率是中长端利率的基准。中长端市场利率围绕政策利率运行的预期在逐步建立的前期需要更多地操作MLF来发挥MLF利率定价中枢的作用,这也是今年8月份以来央行货币政策的组合:MLF超额续作+市场利率围绕政策利率运行的预期引导。年底,同业存单利率在MLF大额投放后回归到MLF利率附近运行。

从1年期MLF利率看长端利率的中枢和上限。多数时间10年期国债收益率围绕MLF利率波动,除了2017-2018年年中金融去杠杆导致10年期国债收益率显著向上偏离MLF利率和2020年初疫情冲击导致其显著向下偏离MLF利率。2017年到2018年年中的10Y国债-1年期MLF的利差平均值为43bps,如果我们以其作为二者偏离的上限,那么现在2.95%的1年期MLF利率对应10年期国债收益率的上限在3.4%附近。显然,今年大概率不会出现类似于2017-2018年激烈去杠杆的情形,因此3.3%的利率水平实际上具备了比较强的安全边际。从长端利率运行的中枢看,考虑到当前经济恢复状况较好,而MLF利率在疫情期间下调比较多,因此短期内不排除央行希望看到10年期国债利率略高于MLF利率运行的可能。因此,10年期国债收益率3%-3.3%短期内可能是相对合理的区间。

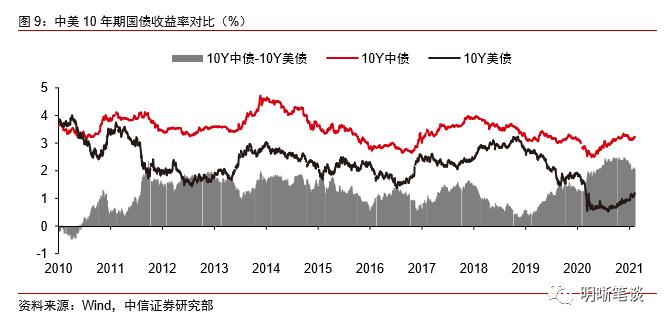

中美利差与内外均衡

随着疫苗接种的顺利推进和大规模财政刺激计划的出炉,美国的利率水平也明显有所提升,截至2月5日,10年期美债收益率已经升至1.19%的水平。中美利差过大会导致人民币升值以及对国内资产价格形成涨价压力,在内外均衡的思路下,中美利差应保持在适当的水平。央行行长易纲曾在公开场合表示,中美利差的“舒适区间”在80-100bps左右,然而在美国遭遇疫情巨大冲击之后,中美利差迅速拉开。考虑到未来美元利率大概率继续上行,预计年内10年期美债收益率或将上行至1.5%附近,即便10年期国债收益率降到3%,中美利差依然接近150bps,从内外均衡的角度看,国内利率水平也不宜过高。

债市策略

短期内资金面预计将维持紧平衡,10年期国债收益率的合适区间或在3%-3.3%。从长期中性利率的角度出发,短端利率的中性水平或在2.3%左右,10年期国债收益率的中性水平或在2.9%附近。回到短期内合意的政策利率,从近期货币政策释放的信号看,资金利率围绕政策利率运行,或有小幅上浮,考虑期限溢价后10年期国债收益率的合意区间或在3%-3.3%之间。考虑到央行货币政策并未完全转向,近期收益率快速上行过后利率债性价比进一步提高,安全边际也更加宽厚,短期内可以适当把握超跌反弹的交易机会。

市场回顾

利率债

资金面市场回顾

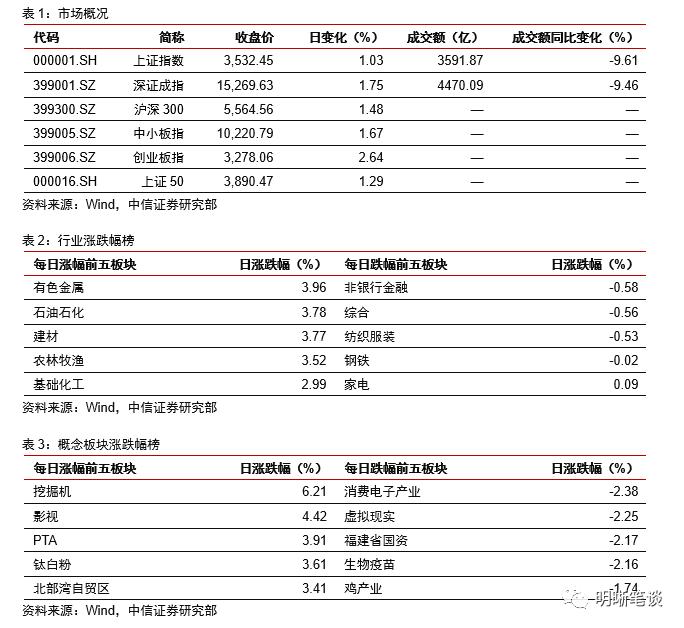

2021年2月8日,银存间质押式回购加权利率涨跌互现,隔夜、7天、14天、21天和1个月分别变动了36.89bps、-0.57bps、1.11bps、-8.28bps和-9.98bps至1.89%、2.35%、2.79%、2.78%和2.79%。国债到期收益率大体上行,1年、3年、5年、10年分别变动0.40bps、-0.65bps、1.47bps、2.02bps至2.70%、2.91%、3.09%、3.24%。2月8日上证综指上涨1.03%至3532.45,深证成指上涨1.75%至15269.63,创业板指上涨2.64%至3278.06。

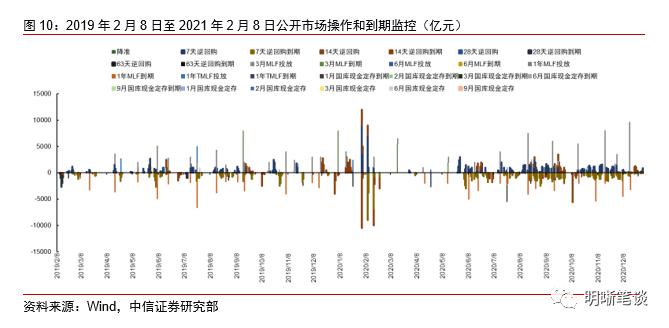

央行公告称,为维护春节前流动性平稳,2021年2月8日人民银行以利率招标方式开展了1100亿元14天期逆回购操作。当日有1000亿元7天逆回购到期,实现流动性净投放100亿元。

流动性动态监测

我们对市场流动性情况进行跟踪,观测2017年开年至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年12月对比2016年12月M0累计增加16010.66亿元,外汇占款累计下降8117.16亿元、财政存款累计增加9868.66亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债

可转债市场回顾

2月8日转债市场,中证转债指数收于357.10点,日上涨0.66%,等权可转债指数收于1,332.70点,日上涨0.17%,可转债预案指数收于1,139.33点,日上涨0.61%;平均平价为96.92元,日上涨0.49%,平均转债价格为119.81元,日上涨0.40%。342支上市交易可转债(辉丰转债除外),除万顺转2、精研转债、景兴转债、大禹转债、天铁转债、特一转债、长证转债和国贸转债横盘外,166支上涨,168支下跌。其中凯龙转债(14.44%)、盛屯转债(8.69%)和赣锋转债(7.71%)领涨,海兰转债(-10.85%)、鸿达转债(-7.52%)和航新转债(-7.23%)领跌。336支可转债正股(*ST辉丰(行情002496,诊股)除外),除靖远煤电(行情000552,诊股)、财通证券(行情601108,诊股)、万顺新材(行情300057,诊股)、楚江新材(行情002171,诊股)、维尔利(行情300190,诊股)、利群股份(行情601366,诊股)、五洲新春(行情603667,诊股)、浦发银行(行情600000,诊股)、哈尔斯(行情002615,诊股)、德尔未来(行情002631,诊股)、岭南股份(行情002717,诊股)、金新农(行情002548,诊股)、苏农银行(行情603323,诊股)和内蒙华电(行情600863,诊股)横盘外,164支上涨,158支下跌。其中永安行(行情603776,诊股)(10.01%)、盛屯矿业(行情600711,诊股)(9.45%)和紫金矿业(行情601899,诊股)(8.06%)领涨,鸿达兴业(行情002002,诊股)(-10.13%)、东风股份(行情601515,诊股)(-7.53%)和斯莱克(行情300382,诊股)(-7.18%)领跌。

可转债市场周观点

近期市场的抱团行情愈演愈烈,低市值公司饱受冲击。转债市场的分化也同样明显,投资者情绪持续走弱,总体股性估值水平持续压缩,不少标的经历了股债双杀的过程。

市场近期的波动主要受到流动性预期的扰动,我们重申进入2月流动性紧张状况会有所缓解,狭义流动性更多会在短期冲击市场,但并不改变趋势。市场极端分化的背后也提供了诸多低价优质标的参与机会,把握股性仍旧是当前绝对占优的转债择券逻辑。我们认为趁此机会,在传统顺周期主线之外寻找新增的布局方向。当前市场已经开始预期新冠疫情逐步见顶,疫情退出的交易复苏逻辑或成为值得重点关注的选择。

传统的主线仍旧聚焦在顺周期方向,下半场的顺周期向量价齐升逻辑的个券聚焦,重申我们重点关注的方向是有色、能化、农产品(行情000061,诊股),对此我们不再过多赘述。

新增主线则关注正在逐步起势的复苏逻辑,这一主线预计会在中期维度成为市场取得收益的重要方向。在积极增加疫苗、积极管控的情况下,全球疫情从3月起有望下降。随着疫情顶部的临近,疫情退出的交易逻辑值得关注,建议重点关注交通运输、餐饮文娱、旅游酒店等板块。

在市场极端分化的背景下已经涌现了不少低价甚至是“双低”个券,进可攻退可守的抄底逻辑也开始逐步走向台前。但是当前市场尚未到纯低价策略起舞的时候,在机会成本高企、市场信用分层严重的背景下,无差异参与低价标的并不可取。把握股性,寻找错杀优质标的更值得推荐,部分标的仅由于系统性的冲击给出了低价高弹性的参与机会,后续市场的极端分化存在缓和可能,我们重点关注TMT、高端制造业方向下的成长标的。

高弹性组合建议重点关注赣锋转2、韦尔(洁美)转债、鸿路转债、利尔转债、火炬转债、隆20转债、太阳转债、福20转债、长海转债、恩捷转债。

稳健弹性组合建议关注无锡转债、紫金转债、精测(聚飞)转债、南航转债、金能转债、洪城转债、财通转债、新凤(恒逸)转债、星宇(双环)转债、欧派转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章