二月A股重回慢涨节奏,关注港股机会!中信证券建议配置家电、消费电子、医药等板块

来源:金融界网 2021-02-05 11:24:31

金融界网2月5日消息,新年首月,宏观基本面改善支撑市场上行,疫情等扰动因素抑制上涨节奏,A股通过板块轮动来实现估值与业绩的再平衡。近日,中信证券(行情600030,诊股)投顾产业研究团队发布了关于二月投资策略的研报。在研报中,中信证券着重从流动性方面分析了二月份市场的走势,并向投资者给出了资产配置的建议。

以下是中信证券的主要观点:

市场走势——A股将重回慢涨节奏

1.货币政策“不急转弯”,银行间流动性预期有望修复

2.短期调仓行为趋缓,股市流动性维持充裕

3.散点疫情多发、海外股指波动等因素均难对A股构成实质负面影响。

配置建议:

1.继续关注顺周期及年报预告业绩确定性高的板块

2.港股方面受益于估值修复的低估值蓝筹标的

具体来看,

1.货币政策“不急转弯”,银行间流动性预期有望修复

1)宏观流动性一季度保持平稳,货币政策“不急转弯”。尽管受专项债少增影响,预计1月社融增速较去年12月小幅回落,但非金融企业的信用扩张仍维持在近期水平,并没有明显收缩。同时,考虑到货币政策取向一直强调“不急转弯”,中信证券判断诸如升准或加息这类紧缩政策并不会出现。

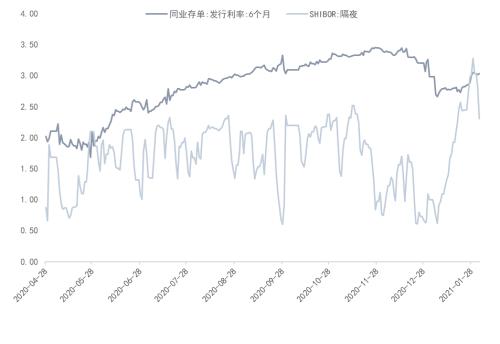

2)银行间流动性有望在2月初重归常态。1月中旬以来,银行间流动性趋于紧张,上周DR001、DR007利率大幅上行,同时央行货币政策委员会委员马骏关于股市、房市泡沫的评述进一步引发投资者对政策收紧的担忧,股市债市出现一定幅度回调。中信证券认为,上述操作反映了央行对年初流动性过于宽松、金融机构过度加杠杆以及资产价格出现潜在泡沫的关注,而非“流动性拐点”。基于历史规律推演,预计2月初至春节前央行将通过OMO、MLF等工具净投放万亿级流动性,银行间流动性环境将回归到常态化水平。

2.短期调仓行为趋缓,股市流动性维持充裕

1)业绩预告披露期结束,投资者短期调仓避险行为趋缓。1月下旬,年报业绩预告密集披露,部分个股因业绩爆雷或不及预期出现股价连续大幅调整。出于回避不确定性的考虑,叠加银行间流动性的阶段性紧张,部分投资者选择卖出持仓、落袋为安。随着业绩预告披露期结束,我们测算已披露预告的近2400家公司2020年整体的净利润增速达26%,其中Q4环比Q3单季度净利润增速大幅提升了123个百分点,A股基本面维持改善态势。2月份,预计投资者短期调仓避险的行为将趋缓,场外资金借上周股指回调之机再次找到入场理由。

2)居民财富再配置、数千亿新发基金陆续建仓,股市流动性维持充裕。去年新发公募份额逾3万亿,居民财富通过公募基金布局资本市场的趋势显现。今年新发公募维持高热度,截至1月29日,年内新成立公募的发行规模已逾4100亿,其中股票型和混合型基金占比逾90%。新发基金陆续建仓,将成为未来一段时间增量资金的重要来源。

3.散点疫情多发、海外股指波动等因素均难对A股构成实质负面影响

1)散点疫情可控,一季度经济增速适度下修。目前,我国政府对散点疫情采取的防控举措及时妥当,预计春节前即会有效控制局面。2月底之后,疫情防控形势将更为有利。散点疫情对消费恢复有一定影响,预计一季度经济增速会从市场一致预期的19%左右下调到16-17%,下修幅度仍在市场可接受的范围内。

2)海外宽松预期得到强化,近日美欧股指下跌等事件难对A股构成实质外溢影响。上周公布的美联储1月议息会议声明延续了当前的宽松政策,而欧央行官员亦表示可能进一步下调已经为负的存款利率。在宽松预期强化的背景下,近日海外主要股指下跌更多源于经济复苏预期的下调,以及投资者对市场泡沫化和未来金融监管加强的担忧。A股本轮结构牛市行情的触发因素及增量资金主要来自国内,预计美欧股指波动、美股散户和机构博弈等舆情事件较难构成实质外溢影响。

中信证券建议:在资产配置方面,投资者可以继续关注顺周期及年报预告业绩确定性高的板块,同时继续关注港股的投资机会。

建议考虑以下三条配置主线:

1)受益经济持续复苏的顺周期板块,可以继续持有顺周期品种和有业绩支撑的核心资产龙头股。

2)景气度向好且风险收益比较高的家电、消费电子等板块,以及由散点疫情带来投资机会的医药板块。

3)港股方面,可继续关注受益于估值修复的低估值蓝筹标的。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章