如涵签私有化协议!拟三折“收割”,张大奕事件是导火索?

来源:雷达Finance 2021-02-09 10:25:07

近日,如涵控股宣布,已与RUNION Holding Limited(母公司)和RUNION Mergersub Limited(母公司的全资子公司)签订合并协议与计划(私有化协议)。该交易中如涵控股的股权价值约为2.964亿美元。

距离如涵在纳斯达克上市仅过去不到两年,对比上市时12.5美元的发行价,公司私有化价格仅为3.5美元,缩水约72%。

张大奕是如涵最大的招牌,撑起了如涵控股的半壁江山,市场上有“人知张大奕,不知如涵”的说法,“成也大奕,败也大奕”。在张大奕出现和蒋凡的桃色新闻事件之后,公司股价大跌,公司将业绩下滑的部分原因归因于张大奕事件。

有分析人士认为,张大奕和蒋凡事件,可能是如涵私有化的诱因,估计如涵私有化之后目标是回A股上市。但在直播电商监管愈发严格的当下,如涵能否回A股上市还存在很大的变数。

控股股东拟以不到发行价3折的价格完成私有化

近日,如涵控股(RUHN.US)宣布,该公司已与RUNION Holding Limited(母公司)和RUNION Mergersub Limited(母公司的全资子公司)签订合并协议与计划(私有化协议)。RUNION Mergersub Limited将与如涵控股合并,如涵控股将继续作为存续实体存在,并成为RUNION Holding Limited的全资子公司。

根据协议,买方集团将以每股0.70美元(或每ADS 3.50美元,如涵控股每ADS相当于5股普通股)收购买方集团未持有的如涵控股所有已发行的普通股,该交易中如涵控股的股权价值约为2.964亿美元。

冯敏、孙雷和沈超带头的买方集团等将为RUNION Mergersub Limited提供股权融资。此次合并预计于2021年6月30日完成,届时,如涵控股将成为一家私人持股公司,从纳斯达克退市。

据天眼查显示,杭州如涵控股股份有限公司成立于2001年1月,注册资本约1594.8万元,公司经营范围包括实业投资,投资管理,企业管理咨询,电子商务技术等。法定代表人为孙雷,企业股东分别为冯敏、张妤、沈超和安南。冯敏为实际控制人,股权占比58.31%,张妤、沈超和安南分别持股20.48%、18.08%和3.14%。

2019年4月3日,如涵控股在纳斯达克挂牌上市,开盘报11.5美元。如今,距离如涵在纳斯达克上市仅过去不到两年,对比上市时12.5美元的发行价,公司私有化价格仅为3.5美元,跌了约72%。

值得一提的是,早在2020年11月25日,如涵控股就声称公司董事会收到三位创始人冯敏、孙雷、沈超发出的不具约束力的初步建议书,提议以每股0.68美元(每ADS 3.4美元)的价格,收购买方集团尚未持有的公司所有已发行的A类普通股,包括以美国存托股(ADS)为代表的的A类普通股和B类普通股。

此次最终定价较如涵控股宣布收到初步非约束性“私有化”建议前最后一个交易日的收盘价(每股ADS 3.08美元)仅溢价13.6%。对比过往中概股私有化,畅游给出了57%的溢价、搜狗给出了56.5%的溢价,而如涵此次近3折收割的私有化方案被外界认为“诚意不够”。

“人知张大奕,不知如涵”

张大奕对于如涵,可能比CEO冯敏更有影响力。

公开资料显示,如涵于2001年在杭州成立,是“网红电商”模式最早的一批探索者。2011年,冯敏妻子陈思佳准备为网店“莉贝琳”寻找模特,便选中了笑容甜美、十分具有感染力的张大奕。彼时的张大奕曾为美宝莲、可口可乐、格力高等知名品牌拍摄过广告片,还一度是《瑞丽》、《米娜》、《昕薇》等时尚杂志服装搭配板块的签约模特,但并不出名。

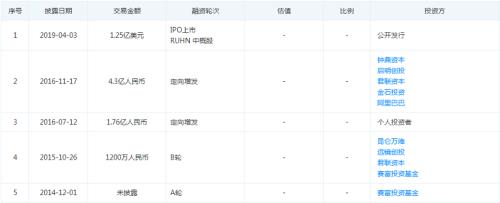

2014年,冯敏和张大奕合作开出淘宝店“吾欢喜的衣橱”,店铺销量一度在淘宝服装品类位列第一,同年如涵获得赛富亚洲A轮融资。2015年,如涵又获得联想君联资本领投的数千万元B轮融资,并开始投入大量的资金孵化网红。2016年,如涵获得阿里巴巴领投的数亿元C轮融资,并通过借壳化妆品销售公司克里爱挂牌新三板。

在此期间,张大奕也名声大噪,微博粉丝数量由最初的30万上涨至超400万。在2016年的双十一中,“吾欢喜的衣橱”杀入了淘宝平台女装行业热销店铺前十。同年,淘宝还特意出品了一部关于她的纪录片,用她来讲述网红电商的故事。

2016年,如涵控股和张大奕合资成立了大奕电商,如涵控股大奕电商51%的股权。财报显示,2017年上半年,大奕电商实现营业收入1.32亿元,相当于母公司如涵控股总营收的43%。

2018年4月,如涵从新三板摘牌。次年4月3日,如涵控股正式在纳斯达克挂牌上市,成为“网红电商第一股”。在如涵控股的招股书中,张大奕持有如涵13.5%的股份和2.7%的投票权,仅次于CEO冯敏。

据招股书显示,截至2018年底,如涵控股共有113个签约网红,其中三大头部网红张大奕、大金、莉贝琳微博粉丝数分别为2000万、700万和200万,贡献了12.2亿GMV(Gross Merchandise Volume,指成交总额),占总GMV的55.2%。此外,2017年至2019年前三季度,张大奕分别占据如涵收入的50.8%、52.4%以及53.5%。

有人说,“人知张大奕,不知如涵”,正是因为张大奕撑起了如涵控股的半壁江山。

从“台柱子”到“黑天鹅”

然而,成也萧何,败也萧何。张大奕虽然是如涵控股的“台柱子”,但其后来却成为如涵最大的一只“黑天鹅”。

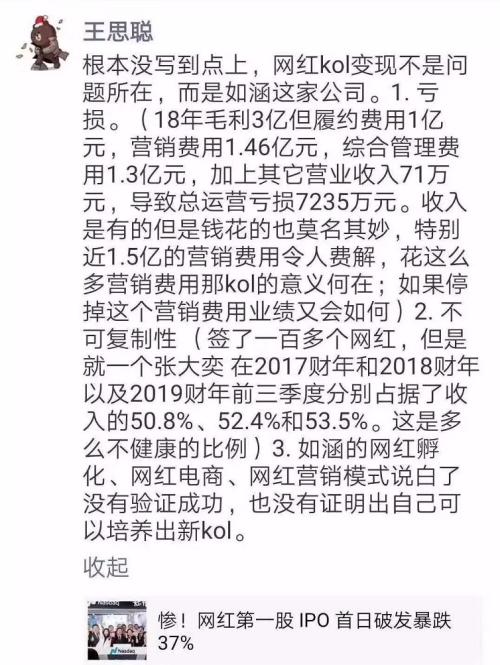

早在如涵美国上市之初,王思聪就曾评论:“如涵的商业模式存在三点问题:第一,大笔营销费用令人费解;第二,过于依赖头牌网红张大奕;第三,没有培养出新网红,网红营销模式没有验证成功。”

2020年4月,淘宝总裁兼任天猫总裁蒋凡的妻子董花花在微博公开喊话网红张大奕不要招惹自己的老公,引发热议,直接将张大奕与阿里高管蒋凡送上了热搜。负面事件爆发当天,如涵的股价在纳斯达克一度暴跌10%,一夜之间市值就蒸发了2200万美元。

据如涵最新发布的2021财年第二季度的业绩报告显示,截至2020年9月30日,如涵控股实现营收2.485亿元,同比下降9%;归属于母公司的净亏损为3120万元,同比收窄38%;毛利润为1.008亿元,同比下降15%。对此,财报解释称,自今年4月以来,遭遇负面舆论的某头部网红开设的自营店销售额大幅下滑,是造成本季度净收入下降的主要原因。

为了应对冲击,2020年7月,如涵提出了“BK”计划(即Best Kol),用各种扶持条件招揽各大社交平台上的顶级KOL。

然而,虽然如涵控股签约的网红数量有所增长,却也带来了高额的孵化成本。在2021财年第二季度,如涵营销费用为8231.5万元,同比增长9.72%,占整体营收比重的33%,去年同期则为28%。

值得注意的是,虽然如涵将业绩下滑“甩锅”给张大奕,但事实上,也与其错失淘宝直播的风口相关。

艾瑞咨询研究数据显示,未来国内直播电商的商品总额预计将从2019年的4168亿元增长至2025年的64172亿元,2025年直播电商的商品交易总额的占比将达到23.9%,该占比在2019年仅为4.2%,市场潜力巨大。

而如涵在直播领域的布局显然慢了一步,张大奕也远不及目前的头部网红。2019年9月21日,张大奕迎来了淘宝直播首秀,在7个小时13分钟的直播里,观看人次在300万上下。其与薇娅、李佳琦的影响力已经不可同日而语。

根据新腕儿联手果集数据联合发布的《2020年度直播带货之王榜单TOP50》显示,2020年带货之王为薇娅,全年贡献了高达386.8亿元销售额;李佳琦位列第二GMV高达252.4亿,快手大主播辛巴位列第三,全年带货86.6亿,整个榜单未见张大奕及其相关店铺的身影。

对于直播电商,如涵创始人冯敏曾公开表示,如涵不会错过直播电商的风口,并且正在做转型。根据2021财年第二季度财报,如涵控股红人变现的渠道也进一步多元化,在直播业务领域增长迅猛,由此前占总收入的2%拉升至当前的26%。

然而,尽管如涵的转型取得初步成效,但直播行业迎来了严监管。2020年11月23日,国家广播电视总局官网发布了《关于加强网络秀场直播和电商直播管理的通知》要求对头部直播间、头部主播及账号、高流量或成交的直播带货活动进行重点管理。

有分析人士认为,如涵私有化之后或将有意回A股上市。不过,在直播电商监管愈发严格的当下,如涵能否回A股上市还存在很大的变数。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章