有色金属:美联储不减购债规模 流动性宽松利好铜

来源:天风证券 2021-01-11 17:16:07

美联储不减购债规模 流动性宽松利好铜

美联储表态维持QE规模。美联储副主席Clarida在1月8日的发言中表示,在最大就业目标实现之前,美联储希望继续维持目前的货币政策,并维持1200亿美元/月的购债规模,宽松的流动性政策有望延续。

地产需求引领基本金属需求增长。2018年-2019年新屋开工面积增速远高于竣工增速,开工和竣工的差异带来大量待竣工项目。按照项目2年-3年的建设期推测,20-21年可能成为地产落成的高峰,而20年因疫情影响部分项目可能出现推迟,21年的落成高峰可能超出预期;欧美随着经济复苏,海外房地产持续复苏,美国有望推出财政政策刺激。21年可能成为基本金属需求高峰。

流动性宽松叠加需求增长,铜价有望不断创新高。铜价上周突破8000美元/吨,创2014年以来新高,与2011年2月15日的历史高点10190美元/吨仅剩2000美元/吨的距离。铜是基本金属中同时具备较强金融属性和较强工业属性的品种。未来几个月中,美联储有望继续维持宽松的货币政策,金融属性有望让铜价维持较高的价格基数;强劲的地产复苏有望带动铜需求不断增长,从而带来铜价继续创新高。推荐铜产量有望持续增长的紫金矿业,建议关注西部矿业。

铝和锌的需求与建筑相关性最大。铝的前三消费领域分别是建筑/电力和汽车,建筑中主要使用铝合金门窗等,大部分属于房地产和基建后周期,而汽车消费同样会受到房地产的影响;锌的前三消费领域分别是建筑/汽车和家电,建筑中裸露于空气中的钢铁部件都采用镀锌板,属于房地产和基建后周期,汽车和家电同样会受到地产的影响。基本金属的需求有望继续增长。

锌矿盈利有望因加工费下行而加速提升:2018年9月以来由于锌冶炼产能出现收缩,锌加工费居高不下,进入20年开始,随着部分锌冶炼厂的复产,锌加工费已经从平均6650元/吨的高点下降至目前4500元/吨的较低位置。预计随着冶炼产能的进一步恢复,锌加工费有望继续下行,锌矿企业的盈利有望加速恢复。关注:中金岭南,驰宏锌锗,西藏珠峰。

风险提示:欧央行、美联储议息政策变动风险;全球经济不及预期,大宗商品价格大幅下跌、新能源需求不及预期和锂钴供给大幅超预期的风险。

1。 宏观动态

美联储副主席克拉里达:低失业率本身不足以触发收紧货币政策;由于新冠肺炎疫情,接下来的几个月将充满挑战。(wind)

香港万得通讯社报道,欧元区11月失业率为8.3%,预期为8.5%,前值为8.4%。(wind)

美国2020年12月ISM非制造业PMI 57.2,创去年9月以来新高,预期54.6,前值55.9。(wind)

美联储哈克:认为美联储目前不会削减债券购买规模;2021年底美联储可能会缩减购债规模。

预计美国第一季度GDP将“显著放缓”,甚至可能在第一季度内出现负增长;预计2020年第四季度将出现温和增长;经济复苏将是不平衡的,各个领域将非常不平等。

欧元区2020年12月CPI初值同比降0.3%,不及预期。

欧元区2020年12月CPI初值同比降0.3%,预期降0.2%,前值降0.3%;环比升0.3%,预期升0.3%,前值降0.3%;12月核心CPI初值同比升0.4%,预期升0.4%,前值升0.4%。

ADP就业报告:12月制造业就业人数减少2.1万人。

ADP就业报告:12月制造业就业人数减少2.1万人,11月增加0.8万人;建筑业就业人数增加0.3万人, 11月增加2.2万人;贸易/运输/公用事业就业人数减少5万人,11月增加3.1万人;金融服务业就业人数增加0.2万人,11月增加0.8万人;专业/商业服务就业人数新增1.2万人,11月增加5.5万人。

中国12月财新服务业PMI为56.3,前值57.8。

世界银行:预计2021年美国GDP将增长3.5%。

世界银行:预计2021年美国GDP将增长3.5%;欧元区增长3.6%,日本增长2.5%;近期前景存在“高度不确定性”,新冠疫苗推迟可能将2021年产出增速限制在1.6%;发达经济体预计在2020年收缩5.4%后,2021年增长3.3%;发展中经济体预计将在2020年收缩2.6%之后,在2021年实现5.0%的增长。

2。 行业要闻

几内国内国际需求上涨 Kazakhstan铝炼厂2020产量大幅提升(有色宝)

印度尼西亚TBJ公司是当地一家大型铝土矿生产商,计划本月底开始开发一个新的铝土矿矿区,预估储量在1,000万吨,该公司某消息人士透露。“我们计划本月底开始开发一个新的铝土矿矿区,储量预计在1,000万吨左右,”该消息人士称。新矿区将供应铝土矿Al2O3 47%min ReSiO2 6%max,优于现在的铝土矿Al2O3 46%min。新矿区铝土矿年产能达240万吨,有望月底开始生产,下个月目标产量20万吨左右。

Atlas Mining旗下Carmen铜矿发生滑坡暂停原矿开采(我的有色)

Atlas Mining旗下位于菲律宾的Carmen铜矿于2020年12月21日发生矿井滑坡事故,造成多人死亡。据我的有色网了解,目前Carmen铜矿的原矿开采暂停,待一月份矿务局查核后再作下一步处理。2019年,Carmen铜精矿产量18.7万干吨。

ERG:哈萨克斯坦铝厂在国内市场和欧洲出口需求的推动下提高产量(AlCircle)

哈萨克斯坦铝冶炼厂JSC(KAS)隶属于欧亚资源集团,该公司在2020年大幅提高了铝产量,在国内市场和出口市场(主要是欧洲市场)的销量不断增长。该冶炼厂的设计产能为25万吨/年;然而,今年它成功地超过了这一目标1.5万吨。

符合标准废铜可自由进入中国11月废铜进口量回升(SMM)

中国11月废铜进口量为93254吨,环比增加38.88%,同比增加0.89%。近两年马来西亚、日本等东南亚国家崭露头角,对华废铜输送量名列前茅,不过近两个月美国输送量大幅攀升,本月为13798吨,位列中国废铜供应国次席位置,日本以超过2万吨水平占据榜首。

印度对马来西亚铝制品发起反补贴调查(世铝网)

印度商工部发布公告称,应韦丹塔和Bharat铝业公司申请,印度商工部贸易救济总局已对进口自马来西亚的铝制品发起反补贴调查,将对补贴行为的存在性、程度以及影响进行调查。补贴行为一旦被佐证,印度将对马来西亚进口铝制品征收反补贴税。

JW铝业拟关闭宾夕法尼亚州Williamsport轧制厂(有色宝)

总部位于南卡罗莱纳州的废铝消费商JW铝业宣布将于2021年1月29日前关停宾夕法尼亚州Williamsport轧制厂。JW铝业首席执行官Stan Brant,Jr。表示:“Williamsport轧制厂航空类产品占总产量的50%以上,然而自新冠肺炎疫情爆发以来,航空业恰恰是受到疫情直接冲击的行业,整个供应链都遭到了破坏,损失惨重。”

3。 金属价格

贵金属持续修复。上周贵金属价格持续反弹,COMEX黄金/白银分别回升0.84%、2.74%,沪金/银分别回升0.62%、0.72%,LME铂上行4.82%。美联储点阵图预计低利率环境保持至2023年同时预计保持现有资产购买规模,美元指数可能持续下行,中期来看,经济复苏可能带动通胀回升,低利率环境有望持续,贵金属价格中期仍具修复空间,白银同时受益工业属性有望弹性更强。

基本金属涨跌互现。上周基本金属涨跌互现,镍、铜、锌涨幅较大,分别上涨4.17%、4.02%、3.40%,锡小幅上涨0.91%,铅、铝下跌1.62%、0.15%。中央经济会议继续实施积极的财政政策和稳健的货币政策,坚持房住不炒定位企稳,经济复苏态势有望持续。电解铝需求修复超预期,中期来看在多国宽松政策和国内地产后周期有望复苏的背景下,经济敏感性较强的铜锌和地产后周期相关电解铝有望持续修复反弹。

稀土价格震荡。稀土价格震荡,氧化钐、氧化镝、氧化铽涨幅靠前,分别上涨6%、4.71%、1.25%,氧化铕、氧化钇、氧化镨钕分别下跌3.08%、1.56%、0.78%。磁材需求全面回暖下游补库带来主要轻重稀土品种价格中枢上行,全球疫情背景下战略资源属性强化,缅甸至中国的离子型稀土矿进口受阻影响有望持续,中重稀土弹性更优。

锂钴大幅上涨。上周小金属中锂、钴价分别上涨7.69%、13.17%,钨、钼小幅上涨,镁价小幅下跌,其他品种变化不大。

4。 板块及公司表现

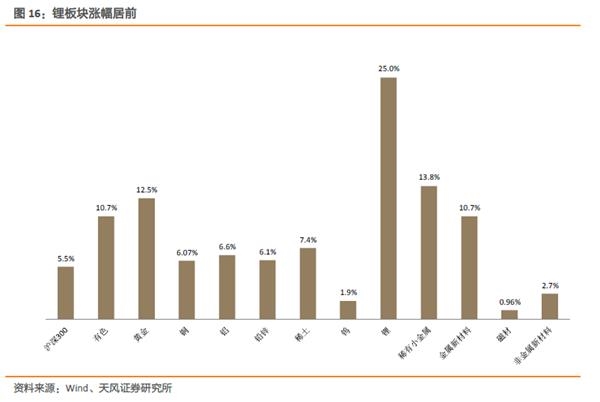

上周有色板块大幅上涨10.7%,大幅高于沪深300涨幅5.5%。全部子板块都录得正收益,其中锂涨幅最大,上涨25%,稀有小金属、黄金涨幅居前,分别上涨13.8%、12.5%。个股中,天齐锂业(锂)、格林美(镍)、西部矿业(铜)等涨幅居前。

5。 公司公告及重要信息

【中矿资源】股权激励:本激励计划拟授予激励对象股票期权 840.00 万份,涉及的标的股票种类为人民币 A 股普通股,约占本激励计划草案公告日公司股本总额27,792.6476万股的3.02%。

【正海磁材】签订投资协议书:烟台正海磁性材料股份有限公司(拟与江苏省如皋高新技术产业开发区管理委员会签订《投资协议书》,公司拟在江苏省如皋高新技术产业开发区投资建设年产能18,000吨的高性能钕铁硼永磁材料生产基地项目,该项目计划固定资产投资约人民币30亿元,项目全部达产后预计实现年销售额38亿元。

【道氏技术】签订项目投资合同书:公司在龙南经济技术开发区投资建设锂离子电池材料全生命周期绿色制造项目,项目公司名称暂为:江西佳纳能源科技有限公司(最终以注册的名称为准),注册资本2亿元。

项目投资总额75亿元,建设内容为年产5万吨动力电池正极材料前驱体、2万吨金属量钴盐产品、3万吨金属量镍盐产品项目、5万吨废旧锂电池回收再利用项目。未来,公司可根据市场情况,择机建设二期项目,二期项目拟投资50亿元,在拟留的400亩建设用地上,再新建5万吨动力电池正极材料前驱体和5万吨废旧锂电池回收再利用生产线。

项目预计2021年初开始建设,准备和建设期预计2年,2022年底投产;预计首期项目全面达产后年产值超过100亿元。

【赣锋锂业】股东减持:江西赣锋锂业股份有限公司于2020年12月28日收到公司股东李良学先生、李华彪先生关于计划减持公司股份的告知函。李良学先生、李华彪先生计划自本公告发布之日起15个交易日后的6个月内,减持所持公司A股股份不超过25万股

【格林美】股权转让:格林美股份有限公司与陈星题、陈婷婷经友好协商签订了《浙江德威硬质合金制造有限公司股权转让协议》(以下简称“本协议”)。公司将持有浙江德威硬质合金制造有限公司(以下简称“目标公司”)65%股权中的合计16.5%股权拟分别转让给陈星题、陈婷婷。转让后公司持有目标公司48.5%股权。本协议各方同意本次股权转让的价格按目标公司估值35,000万元计算(权益总值×转、受让比例)。鉴此:陈星题受让14.5%股权的应付股权转让价款为5,075万元,陈婷婷受让2%股权的应付股权转让价款为700万元。

【厦门钨业】投资3.68亿建设永磁电机厂房:公司同意投资36,789万元建设厦门势拓稀土永磁电机产业园一期C区厂房项目,该项目有利于公司打造具有行业影响力的稀土永磁电机产业,符合公司未来经营发展需要。项目预计于2022年7月建设完成,建成后预计年均销售收入约为3,490.52万元,净利润约为156.82万元。

【厦门钨业】厦钨新材料上市成功:厦门钨业股份有限公司(以下简称“公司”)拟分拆控股子公司厦门厦钨新能源材料股份有限公司(以下简称“厦钨新能”)至上海证券交易所科创板上市。根据上海证券交易所2020年12月29日发布的《科创板上市委2020年第126次审议会议结果公告》,审议结果为:符合发行条件、上市条件和信息披露要求。

【深圳新星】出售全资子公司:深圳市新星轻合金材料股份有限公司同意将全资子公司瑞金市绵江萤矿有限公司(以下简称“绵江萤矿”)的100%股权转让给金鑫矿产品公司,参考绵江萤矿截至2020年9月30日经评估的净资产值,经双方协商,本次股权转让价款确定为人民币9,500万元。同日,公司与金鑫矿产品公司、绵江萤矿签署了《股权转让协议之补充协议二》,就本次资产出售事项交易价格、交易价款的支付方式进行补充约定,本次出售子公司股权交易价格为95,000,000元,参考绵江萤矿截至2020年9月30日经评估的净资产值及账面未分配利润60,007,069.07元,经各方协商一致,绵江萤矿按期向公司支付60,000,000元应付股利并相应调整本次股权支付对价款至35,000,000元。

【金诚信】投资进展:根据公司发展战略,为进一步拓展公司业务链条,加快公司海外业务发展步伐,公司全资子公司Eunitial Mining Investment Limited于2019年8月26日与Anvil Mining Congo SA签署了《资产购买协议》,以自有资金购买位于刚果(金)Dikulushi矿区下属的两个矿业权及相关资产,交易对价275万美元,现已完成矿业权及相关资产的交割以及价款支付。

【安泰科技】关联交易:经公司董事会同意拟通过协议转让的方式现金收购安泰国贸所持公司控股子公司海美格磁石全部0.98%的股权。本次交易以经中国钢研备案的评估报告为基准,根据北京中科华资产评估有限公司出具的中科华评报字[2020]第109号评估报告,作为交易对价依据,以2019年12月31日为评估基准日,海美格磁石公司经评估后的股东全部权益价值为15,805.18万元,账面价值13,998.81万元,增值率12.90 %,安泰国贸所持海美格磁石0.98%股权对应的交易对价为154.89万元。本次交易完成后,公司将持有海美格磁石56.56%股权。

【四通新材】发行股份购买资产:上市公司拟以发行股份的方式购买日本金属持有的保定隆达25%股权,以发行股份的方式购买北京迈创持有的保定隆达10.96%股权,以发行股份的方式购买保定安盛持有的保定隆达3.83%股权。保定隆达全部股权评估值为79,800.00万元,经协商,交易双方确定保定隆达39.79%股权作价31,050.45万元。本次发行价格采用定价基准日前120个交易日公司股票交易均价作为市场参考价,交易各方协商确定为14.52元/股,不低于该市场参考价的80%(即12.90元/股)。发行价格的确定符合董事会召开时相关法律法规的规定。上市公司需向交易对方合计发行股份21,384,605股。

6。 风险提示

欧央行、美联储加息政策变动风险;全球疫情持续扩散经济大幅不及预期的风险,大宗商品价格大幅下跌的风险,钴锂需求不及预期和供给大幅超预期的风险 。

(文章来源:天风证券)

相关文章

猜你喜欢

今日头条

图文推荐