10类资金:近期变化如何?

来源:金融界 2022-09-05 21:23:28

引言:近期市场延续震荡格局,成交额回落至万亿以下。市场震荡中各类资金行为有何变化?哪些资金在逆势加仓?哪些资金在减仓?后续怎么看?本报告系统梳理了近期公募、私募、保险、北上、两融、产业资本、银行理财等10类资金的8月的流入流出情况,供投资者参考。

核心结论:8月增量资金入市放缓

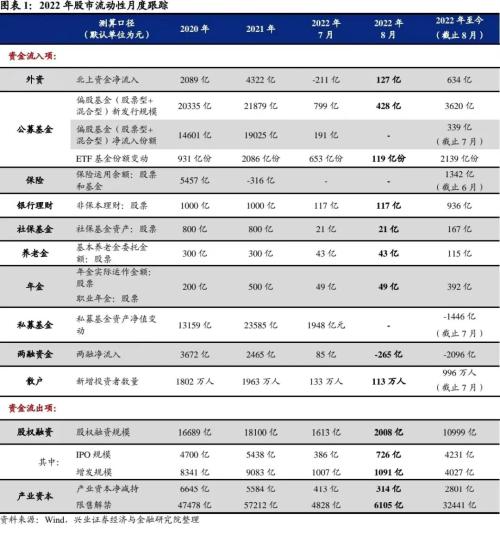

8月增量资金流入步伐有所放缓,北上资金、公募基金流入提速,但两融资金、私募基金流入放缓。8月市场延续震荡,成交额回落至万亿之下,市场风险偏好回落,增量资金流入A股市场的步伐有所放缓。其中,北上资金流入环比提速、公募基金存量仓位明显提升,不过公募基金发行环比放缓、两融资金转为净流出、私募基金存量仓位未明显提升。整体来看,二季度增量资金加速入市后,三季度以来增量资金入市速度放缓。

1、偏股公募基金8月新发行环比放缓,不过存量仓位明显抬升。8月偏股基金发行规模环比回落,基金收益率阶段性回落或一定程度上压制了投资者的申购意愿。不过从存量基金仓位来看,8月公募基金的股票仓位再度出现明显回升,灵活配置型基金的股票仓位甚至已经攀升至历史高位。在发行端回暖有限的背景下,存量仓位提升提供增量资金。

2、私募基金8月股票仓位提升放缓。在经历了6、7月的快速回补仓位后,8月私募基金股票仓位提升的节奏出现放缓,环比基本持平。从绝对数值上看,当前私募基金股票仓位仍处于三年滚动84.1%分位的较高水平。

3、北上资金8月重回净流入,交易盘回流为主要支撑。8月以来,美联储继续释放“鹰派”加息信号下,美元、美债双双走强,对于北上资金流入或仍有一定压制。8月北上资金转为净流入,交易盘明显回流是北上资金再度转为流入的主要因素,而配置盘则出现罕见单月净流出,不过流出规模有限。

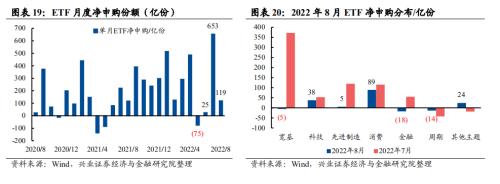

4、8月ETF净申购规模环比回落。在7月多只中证1000ETF及碳中和ETF发行冲量后,8月ETF净申购规模在新发行下降的背景下环比回落。结构上看,消费、科技类ETF获净申购的规模居前。

5、8月两融资金转为净流出,成交活跃度小幅回落。市场震荡延续的格局下,两融资金连续两个月净流入放缓,且8月转为净流出。从成交活跃度来看,8月两融资金的成交占比继续小幅回落,已经处于2017年以来4.4%分位的底部水平。

一、公募基金:8 月新基金发行环比放缓,存量仓位明显抬升

8月公募基金发行规模环比回落,7月老基金赎回压力仍处于历史中等水平。从偏股基金(股票型+混合型)的口径来看,今年8月新发偏股基金规模为428亿元,环比回落370亿,市场震荡加剧下新基金发行较7月出现放缓。今年前8月偏股基金发行金额达到3620亿份,较去年同期下滑 79%。老基金申赎方面,7月偏股老基金净赎回608 亿元,连续6个月净赎回,赎回压力处于历史中等水平。

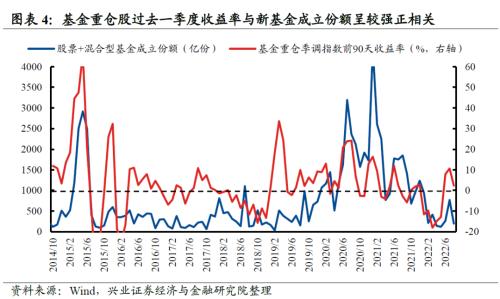

新发基金规模往往与基金过去一个季度收益率高度相关,收益率有所回落压制偏股基金发行端表现。从历史复盘角度看,新发基金(股票型+混合型)份额与基金重仓股前一季度的收益率具有较高正相关性。截至8月31日,基金重仓(季调)指数过去一个季度涨幅较上月底回落8.34pct至2.35%,基金收益率的回落压制了基金新发规模回暖的节奏。

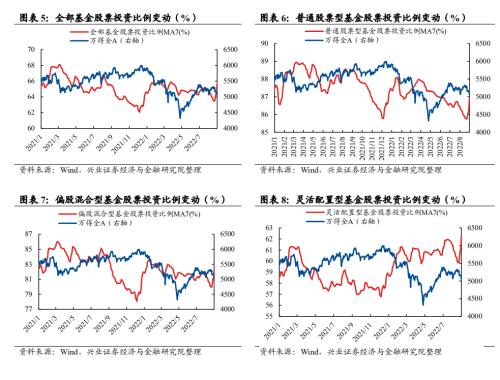

从存量基金仓位来看, 8 月开放式基金的股票仓位明显回升,灵活配置型仓位攀升至历史高位。根据 Wind 测算,8 月全部开放式基金股票仓位环比回升 3.24%至67.95%,普通股票型、偏股混合型和灵活配置型基金的股票仓位分别环比变动+2.22%、+3.18%、+3.89%至 88.53%、84.73%、65.04%,其中灵活配置型基金加仓的幅度相对较大。 结合修正后的数据来看,今年以来基金整体维持较高仓位运行,灵活配置型基金的股票仓位甚至已经攀升至历史高位。

二、私募基金:8 月股票多头仓位整体持平

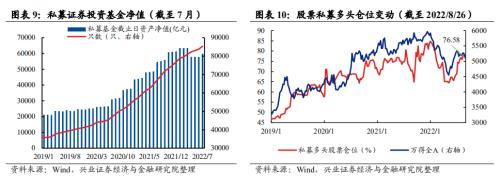

月股票私募多头仓位变动环比整体持平。截至今年 7 月底,私募证券投资基金资产净值达59801亿元,环比提升1948亿, 基金只数达到 85344 只。从股票私募多头仓位变动(估算)上看,截至今年8月26日,股票私募多头的仓位比例较7月29日微幅回落0.24个百分点至76.58%,环比整体持平。 虽然8月以来私募基金提升仓位的节奏有所放缓,但股票仓位仍然处于三年滚动84.1%分位的较高水平。

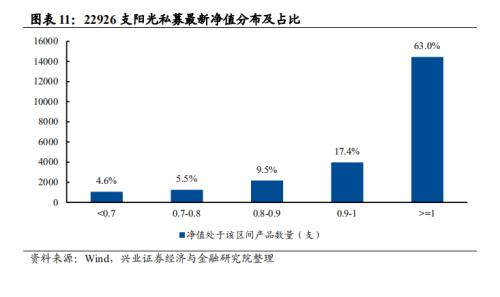

股票策略阳光私募产品清仓压力有限。根据私募0.7清仓线、0.8警戒线来看,在22926支8月以来披露最新净值数据的股票策略阳光私募中,共有 1062 支净值低于0.7清仓线,占比4.6%,同时有1257支净值处于0.7至0.8之间,占比5.5%。但89.9%的股票策略阳光私募产品净值均处于0.8以上,私募清仓压力整体有限。

三、保险资金:股票仓位维持中高水平

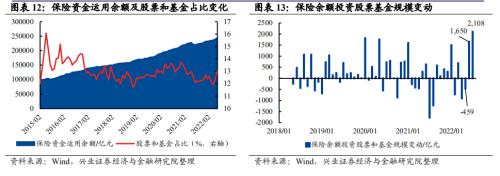

今年6月保险资金股票和基金规模加速抬升,股票和基金仓位也回升至 2016 年以来的均值上方。截止今年6月,险资运用余额达到24.46万亿,其中股票和基金投资规模为3.19万亿,占比为13.02%,较上月分别增加2108亿元、增加 0.65%,当前仓位水平已经回升至2016年以来的66.2%分位。 作为重要的绝对收益类资金,保险资金在市场处于低位时展现出较强的加仓意愿。

四、北上资金:8 月流入环比回升,交易盘回流为主因

今年 8 月北上资金转为净流入127亿元,交易盘明显回流为主因。8月以来,随着美联储持续释放偏鹰信号,美元指数和美债利率继续走强,同时国内基本面复苏节奏仍然较缓,北上资金流入仍然整体承压,不过北上资金在 7 月大幅流出后,8 月转为净流入127亿元,净流入金额环比回升338亿元,年初以来北向资金净流入规模提升至634亿元。拆分来看,8月配置盘净流出115亿元,交易盘净流入198 亿元,交易盘明显回流是北上资金再度转为流入的主要因素,而配置盘则出现罕见单月净流出,不过流出规模有限。

行业配置方面,北上资金8月净流入电力设备、食品饮料、交通运输、汽车、非银金融行业较多,净流出家用电器、银行、建筑材料、计算机、医药生物行业较多。拆分来看,配置盘8月净流入电力设备、食品饮料、汽车、基础化工、交通运输行业居多,净流出家用电器、银行、建筑材料、有色金属、石油石化行业居多;交易盘净流入电力设备、食品饮料、非银金融、家用电器、交通运输行业居多,净流出计算机、电子、医药生物、美容护理、通信行业居多。配置盘和交易盘同步加仓电力设备、食品饮料、交通运输、汽车、基础化工等行业,减仓计算机、医药生物、美容护理等行业,不过在家用电器、银行、有色金属、石油石化、非银金融等行业上存在一定分歧。

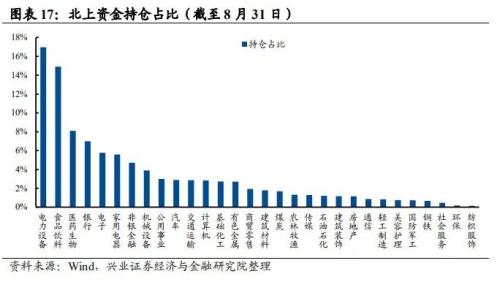

持仓结构方面,截至8月31日,北上资金的前五大重仓行业分别是电力设备(17.0%)、食品饮料(14.9%)、医药生物(8.1%)、银行(7.0%)、和电子(5.8%)。

个股层面上,今年8月净流入居前的个股有宁德时代(行情300750,诊股)、隆基股份、恩捷股份(行情002812,诊股)、伊利股份(行情600887,诊股)、贵州茅台(行情600519,诊股)等,净流出居多的个股有三花智控(行情002050,诊股)、阳光电源(行情300274,诊股)、特变电工(行情600089,诊股)、招商银行(行情600036,诊股)、东方雨虹(行情002271,诊股)等。

五、ETF:8月净申购规模回落,消费 ETF 获申购居多

8月ETF净申购119份,其中消费ETF净申购居首,金融ETF净赎回居多。8月ETF净申购119亿份,申购规模环比回落534亿份,其中宽基(-5亿份)、科技(+38亿份)、先进制造(+5亿份)、消费(+89亿份)、金融(-18亿份)、周期(-14亿份)、其他主题(+24亿份),消费ETF净申购居首,金融ETF净赎回居多。今年ETF净申购2139亿份,其中宽基(+742亿份)、科技(+392亿份)、先进制造(+251亿份)、消费(+508亿份)、金融(+111亿份)、周期(+106亿份)、其他主题(+29亿份),宽基净申购居首,消费和科技获净申购也较多。

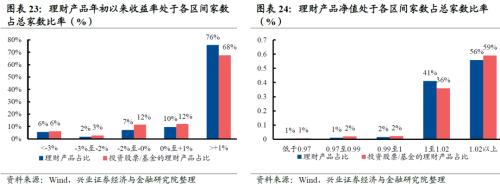

六、银行理财:当前赎回压力预计有限

2022年6月底银行理财规模达到29.15万亿,其中权益类资产预计达11660亿元。一方面,根据中国理财网公布的数据,截至2022年6月,非保本理财达到 29.15万亿元,较21年底增长0.52%。另一方面,2022年6月银行理财权益类资产占比3.20%、公募基金占比4.00%,直接持股比例仅为2%至5%,权益类占比仍有非常大的提升空间,若按4.0%占比估计,截至2022年6月,银行理财持有 A 股市场股票市值为11660亿元。

当前理财产品的赎回压力有限。在 Wind 记录的32500支银行理财产品中,我们筛选出 10404 家今年7月以来公布过最新净值、投资范围涵盖股票或基金的理财产品,且其中有6744家理财产品是今年1月1日前成立的。据统计,今年以来成立的这6744家理财产品中,20.4%的理财产品年初以来收益率为负,其中8.9%年初以来亏损超过2%,6.2%年初以来亏损超过3%。净值方面,在10404家理财产品中,当前共有5.0%的理财产品净值低于1。由于银行理财产品多属于中低风险投资品种,因此当理财产品收益低于-2%或净值低于1时,产品可能面临赎回压力,目前此类产品仅占比为8.3%,赎回压力不大。

七、两融资金:8 月转为净流出,成交活跃度小幅回落

8 月两融转为净流出265亿元,成交活跃度环比继续回落。从两融净流入规模来看,8 月两融净流出265亿元,较上月少流入349亿元,今年以来累计净流出至2096 亿元。从两融余额来看,8 月底两融余额为16154 亿,较上月减少 121 亿元。从两融成交来看,8月成交占比为7.17%,较上月回落0.55pct,已经处于 2017 年以来 4.4%分位的底部水平。

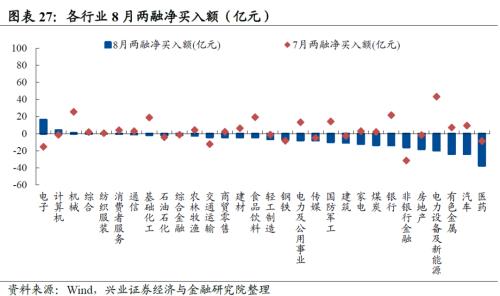

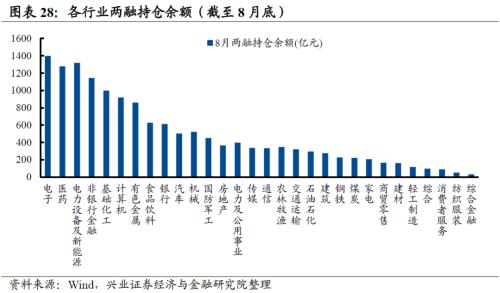

从行业结构来看,8 月两融流入电子行业居首,流出医药行业居多。8 月两融资金净流入电子、计算机、机械、综合、纺织服装行业居前,流出医药、汽车、有色金属、电力设备及新能源、房地产行业居多。当前两融余额较高的前四大行业分别是电子、医药、电力设备及新能源和非银行金融。

八、养老体系:预计保持稳定流入态势

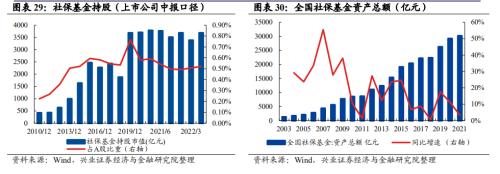

1、社保基金:第三季度增量预计 63 亿元

社保基金2022年第三季度增量预计63亿元。2021年社保基金资产总额3.02万亿元,同比增加3.3%。假设维持3.3%增速,则2022年底社保资产有望达到3.12万亿元。根据基金业协会,2016年底社保配置A股比例21.4%,假设25%占比,2022年全年增量预计251亿元,第三季度预计将流入63亿元。

社保基金 Q2 重仓股市值占 A 股的比重小幅提升。从持股前十市值这一重仓口径上看,截至 22Q2 末,社保基金重仓持股市值达 3684 亿元,持仓市值环比提升 297亿元,重仓持股市值占 A 股比重相较 22Q1 环比提升 0.01pct。

2、企业年金&;职业年金:第三季度增量预计197亿元

年金2022年第三季度增量预计197亿元。截至2022Q2,全国企业年金实际运作金额已达2.73万亿元,同比增速12.9%。若保持12.9%增速,2022年底有望达到2.94万亿元。近几年企业年金股票投资占比在7%左右,假设2022年维持不变,2022年增量预计236亿元,第三季度增量预计达到59亿元。截至2021年底,全国职业年金基金投资运营规模超过1.79万亿元,较2020年增加7900亿元,预计后续每年增加7900亿,参考年金股票投资比例约7%,2022全年增量为553亿元,第三季度增量预计138亿元。加总来看,年金2022年第三季度增量预计197亿元。

3、养老金:第三季度增量预计43亿元

基本养老金2022年第三季度增量预计43亿元。截至2021年12月,全国所有省份基本养老金运营规模达到1.46万亿元,同比增长4.7%。基本养老金也是由社保理事会管理,参考社保基金 25%股票配置,假设基本养老金25%股票配置比例,假设2022年底基本养老金运营规模维持4.7%的同比增速,则2022全年增量预计170亿元,第三季度增量预计43亿元。

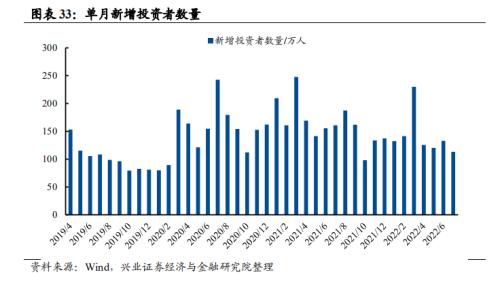

九、散户:7月开户环比回落

7月新增投资者数量113万人,环比减少14.90%。

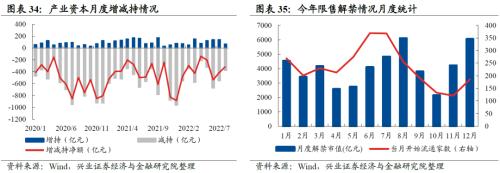

十、产业资本:8月减持幅度环比继续回落

8月产业资本净减持幅度环比继续回落,减持压力后续预计逐步缓解。今年8月产业资本净减持314亿元,净减持压力环比继续回落,且净减持绝对数值仍处于2020年以来的29.1%分位(分位数字越低代表减持压力越小)。回顾历史,往往在市场表现较好、大幅上涨后,产业资本减持压力会有所提升,比如2020年7 月、2020年11月、2021年11月等。7月以来市场震荡有所加剧,同时6-7月解禁高峰已过,减持压力8月继续减缓。 同时,限售解禁方面,今年9-10月的月度解禁市值持续回落,预计后续市场的整体解禁压力将明显减缓。

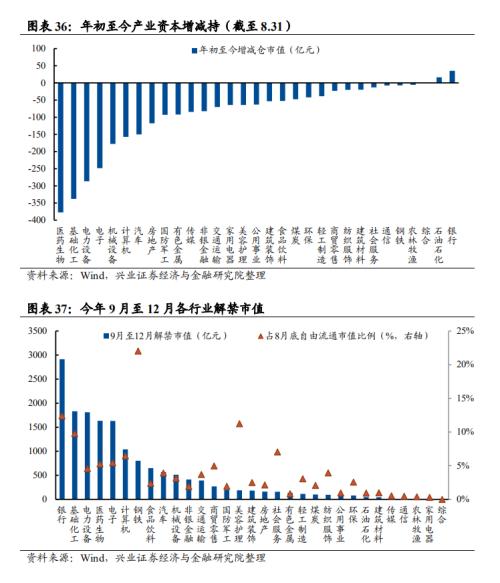

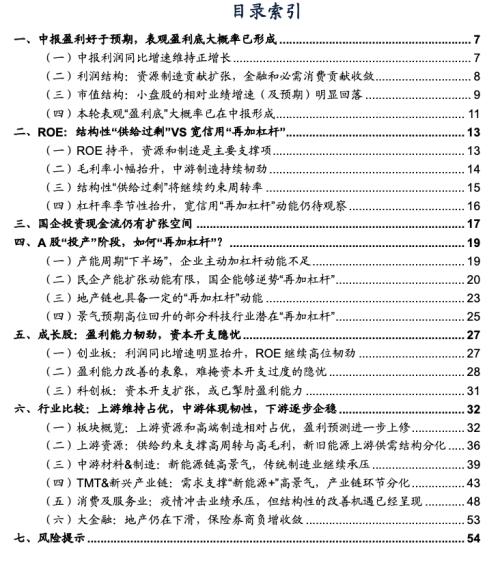

从行业结构来看,钢铁、银行、美容护理等行业面临的资金流出压力相对较大。年初以来,医药生物、基础化工、电力设备、电子和机械设备等行业遭产业资本减仓的市值居前。解禁压力方面,今年9月至12月解禁市值居前的行业为银行、基础化工、电力设备、医药生物和电子。同时9月至12月解禁市值占8月底自由流通市值比例最高的行业分别为钢铁(22.0%)、银行(12.4%)、美容护理(11.2%)、基础化工(9.8%)和社会服务(7.0%),这些行业面临的资金流出压力预计相对较大。

风险提示

1、历史经验和指标可能存在失效风险;2、不同区间统计可能存在结论差异风险;3、因数据不完备导致计算结果与实际结果存在误差的风险。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐