郭树清再谈农信联社改革,对江苏省联社改革有哪些启示?

来源:江苏金融圈 2022-03-03 14:23:01

3月2日,银保监会主席郭树清在国新办举行的新闻发布会上,再次重点谈到了省级农信联社改革问题。

他表示,省联社改革的方向就是加强地方党委政府的管理,要建立现代的企业制度。要吸取过去的教训,对股东进行严格的审查。

据郭树清透露,目前各省都已经报了方案,目前农信社的改革进展情况还是很好的,但是也需要时间。

据了解,而截至目前,国内也只有浙江一省披露了具体的改革模式,即省级联合银行模式。

而江苏省联社的方案也早已报送,但是对于改革模式仍然在修正和讨论。

但是近两年江苏省联社与浙江省联社系统交流频繁,也多次派遣年轻骨干到浙江跟班学习,未来是否会效仿浙江模式,亦不无可能。

郭树清谈省联社改革进展

据郭树清介绍,(目前各省联社改革方案中),有的可能选择了由下到上的持股,比方说浙江的浙江农村商业联合银行,现在都有方案,有的银保监会正在指导来完善修改。

有的是双层结构,省联社是一层法人实体,县级联社是一层。也有三层结构的,就是有一些地市也是实体的。

还有就是一个省里组建几个农商银行的,也有极少数规模比较小的就分成两个到三个农商行农信社。

郭树清指出,(目前方案)总之形式是多样的,但是共同的一点,我们就要求地方党委政府一定要加强管理。

因为过去是省里统一管理,这个政策是很明确的,我们尊重地方的意见。

这也意味着省联社的主导权仍然放在省政府,郭树清同时也强调,(省联社改革)要加强党的领导,从实际出发,加强对专业化人员的要求,推动建立一个职业经理人的市场,就是专业的人干专业的事。

必须是有银行保险经验的人去做银行保险,管理团队一定要有基本的素质、资质的要求。此外就是规范公司治理结构,三会一层必须健全,严格按照法律规范。

最后一点郭树清特别强调,要吸取过去的教训,对股东进行严格的审查,不能再形成一股独大、关联交易、挪用资金,直接把银行资金或者是保险费用于加杠杆,用于搞其他投资,防止出现这种局面。

总之农信社的改革进展情况还是很好的,但是也需要时间。

目前各省联社改革进展

实际上,省联社改革一直是农村金融改革的焦点话题,小强观察到,从2016年到2018年,中央一号文件都提到了“开展省联社改革试点”“抓紧研究制定省联社改革方案”“推动农村信用社省联社改革”。

据澎湃新闻2月4日报道,在各省近期陆续出台的“十四五”金融发展规划中,至少有广东、海南、江西、江苏、陕西、安徽、山东、福建、湖南、吉林、浙江、四川、湖北等13省份提及农信改革。

监管部门将按照“一省一策”原则推动各省区因地制宜地探索省联社改革。

但对于具体的改革措施,一直没有明确,一方面因为不少省份的很多信用社还没有完成商业银行改制,另一方面农信社改革在管理权限、机制、利益等方面分歧巨大,需要多方的协调和博弈。

有的主张将省联社调整为行业协会组织,有的主张改制为金融服务公司,有的主张以金融控股形式对下属农商行进行股权投资。

有的主张组建农商联合银行,成立独立法人金融机构,有的主张分层治理,部分大型农商行脱离省联社独立运营等。

从这次郭树清的表述中可以得知,目前各省已经都报了方案。

而在去年10月21日,银保监会首席检查官、办公厅主任、新闻发言人王朝弟在国新办发布会上也表示:“我们支持各省(区)从自身实际出发,制定切实可行的农村信用社改革方案。据我了解的情况,目前绝大部分省份已经上报了深化农信改革的方案,我们想通过改革,能够切实让省联社成为一个产权清晰、权责明确、政企分开、管理规范的现代化金融企业。”

金融小强认为,这个表述实际上也基本否定了把省联社变成协会类组织的模式,最终还是要往独立法人金融机构的方向走。

但是对于有些地方报送的金融控股方案,也分歧较大,此前已经有媒体报道称,宁夏、陕西将采用这种模式,分别成立宁夏黄河农商行、陕西秦农农商行,再由后者对区域内其他农信机构参股、控股。

但是据说也有个别省份报送的金控模式被监管部门否决,因为这不符合农村金融机构做小做散的政策导向,毕竟中国已经不缺“巨无霸”金融机构。

另外如果要控股,是需要投入上万亿的资本金,对地方财政压力也是非常大的,只适合农商行整体体量较小的省份。

而截至目前,仅有浙江省提出了明确的改革模式,他们的模式也是按照上述方向来设计的。

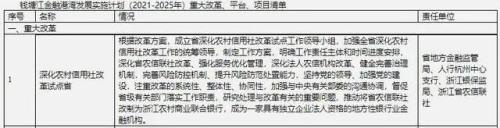

今年1月24日,浙江省地方金融监管局发布《钱塘江金融港湾发展实施计划(2021-2025)》,深化农村信用社改革试点被纳入重大改革清单的第一项。

浙江省《实施规划》指出,浙江省将加强与中央有关部委的沟通协调,督促省级有关部门落实工作职责,研究处理与改革有关的重要问题,推动将省农信联社改制为浙江农村商业联合银行,成为一家具有独立企业法人资格的地方性银行业金融机构。

不过除了浙江外,还有一种模式似乎已经浮出水面,那就是广东模式。

2月16日,在港上市的东莞农商行公告称,经省政府同意,该行和广东普宁农商行的管理权从省联社整体移交至东莞市政府,并由东莞市政府委托东莞农商行协助管理普宁农商行。

这就是广东的“大带小”模式,即由部分实力较强的农商行脱离省联社管辖,分别代管一部分实力较弱的农商行,同时省联社继续管理剩下部分农商行。

而在东莞农商行之前,珠海农商行已于2021年底悄然与省联社“脱钩”,转由珠海市政府直接管理,成为继深圳、广州之后省内第三家与省联社“脱钩”的珠三角地区农商银行。

但是这种模式是否能够推广也存在争议,如江苏省内农商行交叉持股参股的情况较多,如何解决公司治理的矛盾,另外最核心的人事权是否也一并移交尚不知晓。

江苏省联社改革的可能性

最后要说到江苏省农信联社的改革。

江苏省农村信用社联合社成立于2001年9月19日,是在省政府领导下,负责行使对全省农村商业银行的指导、协调、服务和管理职能。

据江苏省联社官网介绍,截至2020年末,全省农村商业银行系统共有60家基层法人单位,营业网点3270家,员工5.3万余名,是江苏省金融机构中网点覆盖最广、从业人员最多、资产负债规模最大的金融机构。

截至2020年末,江苏农信系统各项存款余额2.56万亿,各项贷款余额1.94万亿,均居全省金融机构首位,位居全国各省份第二位。

据官网介绍,江苏全省三分之二的法人农商银行存贷款规模位居县域金融机构之首,为支持乡村振兴促进江苏农业持续增长、农民持续增收、农村经济社会持续健康发展作出了积极贡献。

实际上,江苏省农信系统的改革此前一直是走在全国前面。如江苏农信在全国率先组建首家农商行,率先完成全省农商行改制工作。

目前有6家农商行在国内主板或中小板上市,是A股上市农商行最多的省份,成为拥有地方金融资源主要份额、支持地方经济发展主要渠道、服务惠及社区主要人口的农村金融主力军。

江苏省联社改革方案目前尚未披露,也没有公布具体的改革方向,但是我们从一些公开资料推测,效仿浙江模式的可能性较大。

首先是江苏省联社和浙江省联社近年互动频繁。

今年5月18日至22日,江苏省联社在浙江农信学院举办了全省农商行行长高级研修班暨优秀年轻干部培训班,全省62家农商行行长及部分优秀年轻干部参加了集中研修培训。

联社党委副书记、副理事长、主任胡长征出席开班式并讲话,党委副书记景伯秋主持开班式并出席结业仪式。

2020年7月,省农信联社组织首批30名年轻干部赴浙江农信系统跟班学习三个月,公开资料显示,截至去年,江苏省联社已经有三批共60名干部赴浙江农信跟班学习。

而在相关文件中,明确提到了“对标浙江农信、加快推动全省农商行高质量发展的重要抓手”。

其次,江苏与浙江经济发展模式和结构相仿,农信系统资产规模接近。

公开数据显示,目前全国已有13省农信系统资产规模过万亿,江苏和浙江都超过3万亿。其中江苏农信系统有60家法人银行,浙江有81家。

而江苏和浙江的共同点就是县域民营经济发达,中小企业众多。浙江的农商行在支微支小和普惠金融金融服务的发展模式上有非常成功的经验,在全国走在前列。

那么浙江的联合银行模式究竟是一个什么样的机制呢?联合银行将获得哪些具体的职能?目前还没有详细的实施细则出来。

根据现有的省联社定位,是具有独立企业法人资格的地方性金融机构”,而联合银行的定位是“具有独立企业法人资格的地方性银行业金融机构”。

这中间的区别在于多一个“银行“,两字之差就区别甚大,因为根据我们的金融牌照管理,银行和非银行的业务范围是完全不同的。

目前的省联社的职能是”负责行使对全省农村商业银行的指导、协调、服务和管理职能”。

但是省联社不能直接从事必须要有银行牌照才能做的业务,比如吸储房贷、发行理财、发行金融债、同业拆借等等,而只能对旗下农商行提供金融科技、信息整合、系统内资金调配清算、业务培训等配套服务和业务指导。

省联社向联合银行过度,其好处有几点:

首先是变成银行之后,省联社本身就变成了一家银行,按理说是可以从事银行的业务,这也省联社的职能就进一步扩充,不再是行政管理机构,公司治理更趋完善,且多了一个金融牌照,对地方农商行的支持力度可能会更强一些。

其次是地方农商行的法人地位可以继续维持,农信系统就变成两级法人,保证地方农商行的独立地位。

第三是改革成本较小,联合银行是辖内市县农商银行自下而上反参股,地方农商行由省联社社员变身为联合银行股东,管理体系没有发生大的变动。

联合银行模式的待解决问题

但是省联社变成联合银行是不是万事大吉了呢?显然不是,这中间仍然有很多问题需要厘清,小强在这里提出一些供大家讨论。

首先就是联合银行的法律地位仍然不够明确。省联社之所以需要改革,就是因为存在权责不明、管理倒置、法律关系错位等问题,否则就不需要改革了。

这主要由于农信系统改制是自下而上的,下面的信用社先完成了公司化改造,而上层建筑却依旧是原有的集体经济体制。

但是联合银行究竟是个什么法律主体?是否要依据《公司法》和《商业银行法》管理?这个目前都不明确。

其次,从目前看,联合银行不但没有削弱原有省联社的管理职能,还增加了开展银行业务的职能,实际上可能变成加强版的省联社,成立以后如何和下属农商行开展业务合作?会否形成“母亲和儿子”的内部同业竞争?

第三,联合银行仍然是自下而上的“被出资人”管理“出资人”,这是不是仍然维持了原有的权力倒置、关系错位问题?

联合银行的最高决策机构是什么?成员行如何行使《公司法》规定的股东权力?

第四、联合银行的成员的加入和退出机制不明,成员行是否有权退出联合银行?

第五,联合银行对成员行的管理权范围需要法律法规明确界定,并且需要与人民银行、银保监会、地方金融监管局的管理权进行区分和协调,否则仍然可能出现多头管辖,消耗地方农商行的管理效率和精力。

省联社的改革正在步入深水区,我们期待新的改革能够在法治化轨道上理顺关系,消除原有存在的矛盾和问题,提高农村金融机构的实力和支农支小的力度。

猜你喜欢

今日头条

精彩文章

随机推荐