沪指深“V” 创业板指跌逾2% 金融、大基建板块有确定性机会

来源:大众证券报 2022-02-09 10:23:22

周二,沪深两市继续分化,沪指走出深“V”行情,而创业板指数继续下跌。创业板指数2月8日延续跌势,盘中跌破2800点,创出近10个月来新低,进入“技术性熊市”。板块方面,银行及非银金融、风电等板块大幅上涨,直接带动沪指翻红。

市场人士认为,2月或迎来反弹窗口。受到海外不确定性因素的影响,前期高估值以及去年累计涨幅较大的品种面临较大的回调压力。短期关注确定性较强的品种,比如高股息的银行、保险等金融股,以及受益于经济托底预期的基础建设相关板块,比如铁路、基建等。

创业板指持续低迷

2月8日,两市早盘低开低走,权重股全线下挫,整体市场呈现指数跌而大多数个股上涨的情况。创业板指因权重股的大幅下挫,早盘一度跌逾4.6%并击破2800点关口,带动深证成指大幅下跌。创业板指数自去年高位的跌幅已经超过20%。今年以来也跌逾15%。一般而言,股指跌20%就进入“技术性熊市”。沪指午后震荡回升,银行及非银金融、风电等板块大幅上涨,直接带动沪指翻红,创业板指和深证成指跌幅也有所收窄。

截至收盘,上证综指上涨0.67%,报3452.63点;深证成指下跌0.98%,报13325.41点;创业板指下跌2.45%,报2846.48点。两市3672只上涨,971只下跌,平盘有59只。沪深两市成交总额8788亿元,较前一交易日的8231亿元增加557亿元。

沪深两市2月8日共有84只股票涨幅在9%以上,23只股票跌幅在9%以上。北向资金午后陆续离场,截至收盘时合计净流出8.17亿元。其中,沪股通净流入21.13亿元,深股通净流出29.3亿元。

国泰君安(行情601211,诊股)认为,在虎年首个交易日开门红之后,市场出现分化,创业板指在宁德时代(行情300750,诊股)和医药股大跌的拖累下,再度创下阶段新低,而沪指在金融股的带领下完成“V”型反弹。

短期市场预计将会围绕确定性较强的品种,比如高股息的银行、保险等金融股,以及受益于经济托底预期的基础建设相关板块,比如铁路、基建等。

医药股走弱

板块方面,煤炭股逆市上涨,晋控煤业(行情601001,诊股)、安源煤业(行情600397,诊股)等涨停,山煤国际(行情600546,诊股)、山西焦煤(行情000983,诊股)、平煤股份(行情601666,诊股)、淮北矿业(行情600985,诊股)、潞安环能(行情601699,诊股)等涨逾6%。以旅游为龙头的社会服务板块涨幅靠前,美吉姆(行情002621,诊股)、九华旅游(行情603199,诊股)、元隆雅图(行情002878,诊股)、曲江文旅(行情600706,诊股)、岭南控股(行情000524,诊股)等涨停。

受利空消息的影响,药明康德(行情603259,诊股)开盘后快速跌停,从而导致CRO概念股集体大跌。其中,博腾股份(行情300363,诊股)跌逾10%,昭衍新药(行情603127,诊股)、康龙化成(行情300759,诊股)、泰格医药(行情300347,诊股)等跌逾6%。

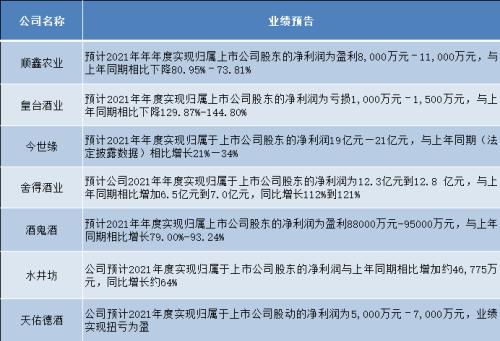

在宁德时代下跌逾8%影响下,宁组合板块跌幅靠前,国科微(行情300672,诊股)、宏微科技(行情688711,诊股)、天合光能(行情688599,诊股)、万润科技(行情002654,诊股)等跌停或者跌逾10%。除了新能源赛道股外,半导体芯片板块亦大跌,国科微、宏微科技等多股跌幅超过10%。酿酒板块亦大跌。贵州茅台(行情600519,诊股)盘中跌幅一度超过4%,五粮液(行情000858,诊股)盘中跌幅一度超过5%。此外,多只业绩爆雷股继续跌停。正邦科技(行情002157,诊股)连续第二个交易日跌停。

方正证券(行情601901,诊股)认为,当前A股市场的调整已经接近尾声,2月的市场行情非常值得期待。一方面,目前市场调整幅度已经较为充分;另一方面,国内当前市场流动性以及政策环境均对市场非常友好。在流动性环境比较宽裕友好、市场整体估值不高、新兴产业朱格拉周期的产业逻辑值得期待的背景下,看好以新能源和TMT为代表的科技成长公司的市场表现。

国盛证券指出,相对于新基建,传统基建更具估值优势,在当前存量博弈的结构性行情下,其投资价值或将越加凸显,后市可重点关注该板块的持续性。操作上,宜弃高就低,回避绩差股,把握券商、基建、大消费等板块的布局时机,或为当前行情下不错的选择。

中泰证券(行情600918,诊股)此前发布研报认为,节后在美联储“实质加息”的空窗期,国内降准等稳增长政策储蓄发力,社融等指标企稳下,市场或将开启“春季行情”。中信建投(行情601066,诊股)陈果团队发布策略研报认为,对于节后市场的企稳反弹抱有信心。建议把握反击三条线:宽货币宽信用继续加码,稳增长行情仍将继续演绎;当前部分优质成长股高景气仍有基本面支撑,估值收缩有望告一段落,市场开始反应一季报预期,基本面进一步验证后迎来反攻。

2月或迎来反弹窗口

春节前,A股连续回调,高估值的赛道股与成长股大幅调整,低估蓝筹股体现出一定的防御性,节前最后一周蓝筹股补跌。从虎年市场开市的两个交易日的情况来开,市场仍未从高估值个股的调整中走出,低估蓝筹仍受追捧。

巨丰投顾认为,春节后市场流动性改善,春季攻势正式展开。创业板指数步入技术性熊市后,短线反弹已经出现,现在个股呈现出普涨局面,市场有望逐步转强。

信达证券首席策略分析师樊继拓表示,战术上,2月可能会有不错的反弹。从2017年以来的市场波动情况来看,当市场跌幅较大时,一般季度内最大跌幅在10%-15%之间,这一次万得全A指数下跌已经超过10%,短期也并没有面临类似极端事件冲击,比如2020年一季度的疫情或2018年的中美贸易摩擦,所以下行空间已经很小了,反弹的赔率很高。同时,2月是每年一季度胜率最高的月份,今年有稳增长的大环境,1月的业绩预告期也已经结束,2月胜率大概率也不错。战略上,这一次调整后,A股非金融石油石化PB分位数由72%下降到了45%,估值合理,但也算不上很便宜。

国泰君安上海研究部总监边风炜认为, 市场进一步分化,创业板跌幅非常大,今年几个反转行业里面,医药是最晚的。

边风炜认为,目前,机构的调仓在加速,宁德时代的大跌,包括新能源板块的大跌,一定是公募基金的调仓所为。今年最不确定的因素其实就是公募。公募在经过了三年的大发展以后,10万亿元的新增资金总有一个尽头,一旦增速放缓以后,公募的这种操作手法、抱团的手法可能会引发一些行业和板块的系统风险。新能源板块下跌的时候,成交量并没有放大,所以市场一定是一个拆东墙补西墙的过程,只是补西墙由于没有增量资金也会比较缓慢。另外,2021年的整体年报,特别是当年四季报差强人意,很多行业可能要比预想的更差。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐