浙商策略:北交所开市 将对科创风格形成正面驱动

来源:金融界网 2021-11-14 20:23:05

摘要

投资要点

我们一致助力于前瞻研判,希望在关键拐点传递有价值的观点:9月下旬以来,持续发布《赢在深秋系列》,全市场独家提示深秋行情,并提示,半导体引领科创板牛市已至。

近期,随着三季报落地,叠加碳减排工具推出和10月社融落地,上述研判不断被验证。

11月15日北交所开市,如何看其对A股整体的影响?

1、北交所开市,为何利好科创

我们认为,11月15日北交所开市,结合主题效应,将对科创风格形成正面驱动,继而为跨年行情再添助力。

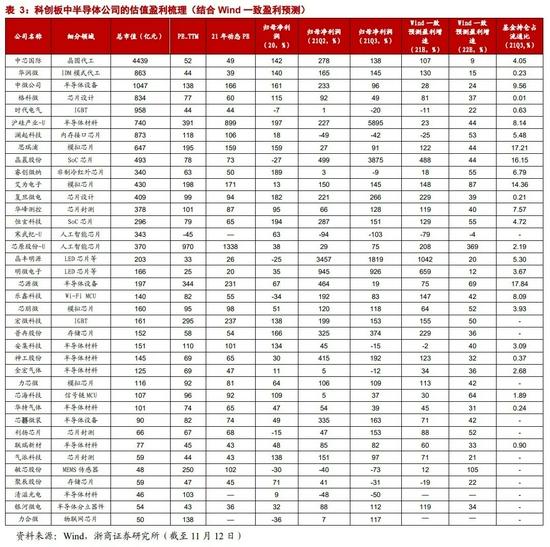

定位差异:对比双创。在板块定位上,北交所创立后,与科创板、创业板形成差异化格局,服务创新型中小企业,共同服务国家创新驱动战略。目前,北交所待上市企业与科创板、创业板的市盈率中值,形成了科创板50倍,创业板40倍,北交所待上市企业近30倍的基本格局。

主题效应:利好科创。从逻辑上看,结合历史上A股对重要政策的反馈规律,在政策推出前后,A股会存在显著主题投资效应,比如此前的上海自贸区、迪士尼和雄安等。结合历史表现,2009年创业板、2013年新三板、2019年科创板推出之后,就30、60、90个交易日的累计收益率看,成长风格均显著跑赢。

资金分流:影响很小。就资金分流的影响来看,预计北交所开市对其他板块影响很小。原因在于,一则北交所当前体量较小,二则借助复盘创业板、新三板和科创板推出之后几乎没有分流影响。

2、跨年行情,科创板牛市已至

把握跨年行情布局良机,重视国产替代链,以科创板为代表板块,以半导体和专精特新为代表方向,具体来看:

其一,新兴产业盈利加速。战略重视科创板,牛市已至,产业线索重视国产替代,包含半导体模拟设计、设备材料、IGBT、专精特新。

此外,对新能源而言,自20年以来持续演绎,后续应深挖结构性机会为主,结合产业链传导规律,关注中下游应用环节,如储能、汽车智能化等。

其二,传统行业困境反转。一方面,随着经济回落,盈利逻辑从PPI链转向CPI链,CPI链以大众消费和农林牧渔为代表方向;另一方面,关注以机场和航空为代表的疫情受损板块。

正文

1、前言:赢在深秋,走向跨年

今年以来,我们在几个关键节点的研判得到市场验证:

(1)春节前后,通过系列报告提示结构切换;(2)3月下旬,市场分歧加大,通过《布局科技:王者将归来》系列报告提示彼时科技牛市的前夜;(3)4月前后,市场情绪底部,发布《调整已近尾声》《一波吃饭行情,渐行渐近》旗帜鲜明看多市场;(4)为了把握趋势行情,3月底以来持续发布十九论提示“科创板,牛市已来”。

9月下旬以来,分歧加大,我们发布《赢在深秋系列》提示,全年最佳投资窗口打开。其中,10月17日《赢在深秋之二:半导体引领科创板,牛市已至》提示,半导体引领科创板,开启新一轮结构牛市,三季报使其显性化。

11月7日发布《赢在深秋之五:科创引领,走向跨年》指出,本轮科创引领的成长股行情将演绎跨年行情。我们看好跨年行情源自两方面,一是宏观背景,二是中观景气,具体来看:

其一,宏观背景在于,经济回落背景下,流动性改善,随着“滞涨预期”降温,权益开启较好的投资窗口,而风格偏向新兴产业;其二,中观景气来看,三季报落地后,国产替代链和新能源链持续验证高景气,继而,科创板牛市开始清晰化,新能源开启估值切换行情。

继碳减排工具推出,再到10月社融开始改善,跨年行情逻辑不断强化。

11月12日,北京证券交易所宣布,北交所开市各项工作已准备就绪,定于2021年11月15日开市。11月6日我们发布《掘金北交所》,分析北交所的交易制度、精选层公司概况和三条投资策略。

站在当前,北交所开始在即,如何看其对A股整体影响?

2. 北交所开市,为何利好科创

我们认为,11月15日北交所开市,结合主题效应,将对科创风格形成正面驱动,继而为跨年行情再添助力。

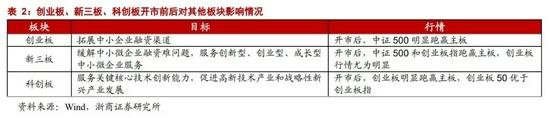

2.1 定位差异:对比双创

在板块定位上,北交所创立后,与科创板、创业板形成差异化格局,服务创新型中小企业,共同服务国家创新驱动战略,具体来看:

科创板:优先支持符合国家科技创新战略、拥有关键核心技术等先进技术、科技创新能力突出、科技成果转化能力突出、行业地位突出或者市场认可度高等的科技创新企业发行上市。

创业板:定位于深入贯彻创新驱动发展战略,适应发展更多依靠创新、创造、创意的大趋势,主要服务成长型创新创业企业,并支持传统产业与新技术、新产业(行情300832,诊股)、新业态、新模式深度融合。

北交所:北京证券交易所牢牢坚持服务创新型中小企业的市场定位,尊重创新型中小企业发展规律和成长阶段,提升制度包容性和精准性。

北交所的设立缩短了一、二级市场之间的距离。消息公布以来,由于市场对流动性预期的提高,精选层企业的估值得到提升。

9月2日北交所公布成立之后,精选层估值中值在短时间内从20左右变为25;11月2日,北交所公布所有基本业务规则后,所有精选层和准精选层企业估值出现进一步的提高。目前,北交所待上市企业与科创板、创业板的市盈率中值,形成了科创板50倍,创业板40倍,北交所待上市企业近30倍的基本格局。

2.2 主题效应:利好科创

从主题反馈规律来看,我们认为,北交所开市,利好科创风格,跨年行情再添助力。

从逻辑上看,结合历史上A股对重要政策的反馈规律,在政策推出前后,A股会存在显著主题投资效应,比如此前的上海自贸区、迪士尼和雄安等。

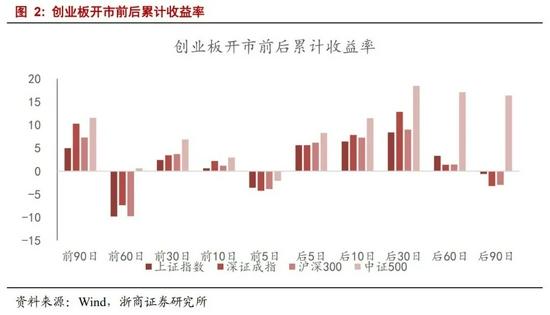

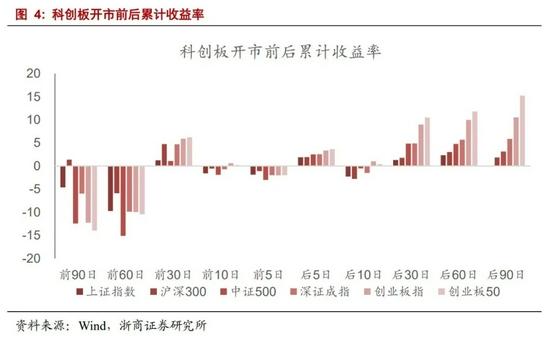

结合历史表现,创业板、新三板、科创板推出前后均对成长风格有正面带动。具体包括,2009年10月30日创业板开板,2013年1月16日全国中小企业股份转让系统正式揭牌运营,2019年7月22日科创板正式开板。

2009年10月30日创业板开板,开板后5个交易日、10个交易日、30个交易日、60个交易日、90个交易日内,中证500明显跑赢。

2013年1月16日全国中小企业股份转让系统正式揭牌运营,揭牌后30个交易日、60个交易日、90个交易日内,创业板50、创业板指、中证500均明显跑赢。

2019年7月22日科创板正式开板,开市后5个交易日、10个交易日、30个交易日、60个交易日、90个交易日内,创业板50、创业板指、深证成指、中证500均跑赢。

2.3 资金分流:影响很小

就资金分流的影响来看,预计北交所开市对其他板块影响很小。原因在于,一则北交所当前体量较小,二则借助复盘创业板、新三板和科创板推出之后几乎没有分流影响。

我们统计了从几大板块开市的前30个交易日到后90个交易日之间,各指数的成交额变化情况,可以发现,创业板、新三板和科创板开市时,并没有出现对现存板块资金分流的情况。

同时,进一步考虑到北交所和主板、科创板、创业板的差异化定位,我们认为,北交所开市后,不会对其他板块造成明显的资金分流。

3. 跨年行情,科创板牛市已至

把握跨年行情布局良机,重视国产替代链,以科创板为代表板块,以半导体和专精特新为代表方向,具体来看:

其一,新兴产业盈利加速。战略重视科创板,牛市已至,产业线索重视国产替代,包含半导体模拟设计、设备材料、IGBT、专精特新。

此外,对新能源而言,自20年以来持续演绎,后续应深挖结构性机会为主,结合产业链传导规律,关注中下游应用环节,如储能、汽车智能化等。

其中,针对专精特新,根据中国中小企业协会发布的《中小企业专精特新第2部分:评定方法》以及工信部最新发文《关于开展第三批专精特新“小巨人”企业培育工作的通知》,专精特新“小巨人”,重点培育:1、制造业短板弱项重点领域企业;2、制造业重要细分领域企业:核心基础零部件、先进基础工艺和关键基础材料;3、坚持专业化发展战略、具有持续创新能力、重视并实施长期发展战略企业。

针对科创板中专精特新公司,我们构建五项基本面相对优势框架,筛选了32家专精特新组合,详细分析见《十八论科创板:专精特新精选组合》。

其二,传统行业困境反转。一方面,随着经济回落,盈利逻辑从PPI链转向CPI链,CPI链以大众消费和农林牧渔为代表方向;另一方面,关注以机场和航空为代表的疫情受损板块。

4. 风险提示

1、业绩增速低于预期。如果相关公司实际增速显著低于市场预期,或影响板块后续走势。

2、流动性收紧超预期。如果流动性收紧超预期,或对市场估值产生一定扰动。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐