东海期货:能源危机概况及发展形势

来源:东海期货研究 2021-10-21 10:22:55

要点

此轮能源危机开始于21年夏末,主要是从美国飓风Ida导致湾区天然气全面停产致使欧洲天然气低库存量问题暴露开始,影响除了电价抬升致使民生受到影响之外,还导致通胀预期大幅提高,短期内已经成为宏观以及商品市场最大的黑天鹅。

回归天然气本身,除去能源供给基本面,政治也是关键因素。欧洲天然气供给短缺以及低库存量已成事实且被price in,后期逻辑就在于俄罗斯供给,其管道气供应将成为短期天然气乃至能源市场的焦点。Nord StreamⅡ的投运营虽然无法彻底扭转欧洲天然气市场今冬的紧平衡局面,但在短期仍可以有效缓解市场的紧张情绪。普京的声明已经表达了俄罗斯的供气意愿。同样逻辑的还有美国天然气站的投运营,但相比Nord StreamⅡ来说供给影响偏小。一旦管道和气站的运营能有效降低天然气去库速度,从天然气发出的成本传导将成为商品市场降温器。

全球同此凉夜,亚太同样面临能源问题,欧洲天然气短缺的另一个重要原因就是前期亚太市场在争抢市场为数不多的天然气出口。中国方面,天然气短缺之外,“双控”政策下包括天然气的一次能源等的使用量也都受到了限制。

如果对此次能源危机追根究底,就可以发现,2020年年末开始天然气自身的供应问题不断当然是此次问题重要的导因,但长期来看背后的能源转型以及碳排放问题相关政策才是能源市场自我纠偏手段失灵的关键。以英国为例,天然气与电力市场办公室设立的“能源价格上限”政策在此次危机中致使大量中小能源公司破产,幸存的大公司不断被迫接手其对片客户致使运营成本不断升高,从而放大了保值需求。而碳排放价格的高企又使得能源公司无法对其赋能进行真正有效的发挥,这些都是亟待此次事件过后欧洲以及其他国家需要考虑并解决的问题。

风险因素:俄罗斯管道气供应加码;OPEC超额放量增产;“双控”政策不确定性;

1

当下能源危机情况简述

近期以欧洲天然气短缺为导火索的能源危机爆发,并且蔓延至亚洲。能源短缺导致近期电力价格上涨,工业生产成本抬升之外,民生也受到影响。而在宏观通胀预期不断加强的背景下,能源价格高企使得商品各板块价格集体走入超级周期,短期来看,此次的能源危机已经成为目前宏观以及商品市场最大的风险因素,任何关于当下能源短缺情况的发展都可能会影响到各板块金融市场

本文试图探讨此次由天然气引爆的能源危机的各种概况,以及后续可能的发展。

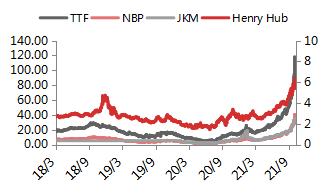

图1

各地天然气基准价格情况

资料来源:Bloomberg,东海期货研究所整理

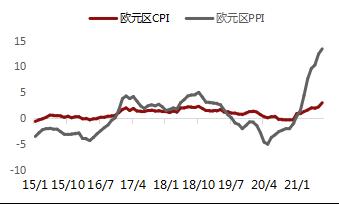

图2

欧洲通胀指标

资料来源:Wind,东海期货研究所整理

2

欧洲天然气短缺基本面分析

2.1

欧洲天然气短缺概况

2021年以来,欧洲疫情虽有反复,但总体仍然恢复明显。电力以及道路燃料等正常需求不断增加。而与此同时,天然气供给量则从3月份开始问题不断。美国寒潮开始,欧洲LNG进口供给便一直受到干扰,直至8月的飓风Ida封停美湾油气生产。俄罗斯供应今年整体波动较大,而临近冬季取暖峰季,8月末开始俄罗斯管道供应出现大幅度减量,从此天然气低库存彻底引爆市场担忧,能源危机开始蔓延及外溢,能化板块均出现了较为强势的增长。

相比于液化天然气,西欧供给更多仰赖俄罗斯管道气,欧洲供应量超过三分之一来自于俄罗斯,而近期俄罗斯供给出现起伏,其天然气管道供应被上升至政治高度,引发俄欧关于俄罗斯是否有挟“气”以令诸侯的争论,持续引燃市场情绪。从管道气供应来看,近期除了已有的管气供应之外,俄欧管道供应新增运能已经成为了目前的市场焦点。

图3

欧洲LNG进口量bcm

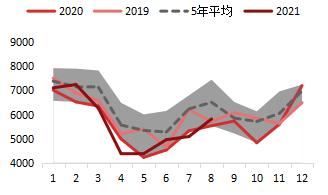

资料来源:Bloomberg,东海期货研究所整理

图4

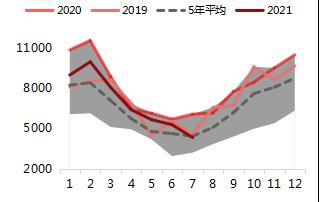

欧洲天然气库存量 TWh

资料来源:Bloomberg,东海期货研究所整理

2.2

俄罗斯管道气供给情况

俄罗斯自身供应方面,今年至今产量同比增加超过10%。但Gazprom表示目前自身库存也处于低位,需要优先满足自身储气任务。这需要从9月起每日对俄罗斯储库注入2.8亿立方米的气量,这也是短期近期俄罗斯对欧供应问题频出的原因。

在满足自身储气任务后,俄罗斯供应将趋于正常,运能增长将成为对欧供应焦点。俄罗斯至欧洲大多数的管道气都经由乌克兰境内,由于政治因素,这些管道运量目前大多都被压缩,10月初乌克兰称以匈牙利为最终目的地的过境乌克兰管道运量已经被封,之后俄罗斯与匈牙利达成4.5bcm/年的供气协议,其中3.5bcm/年通过Turk Stream供应,1bcm/年通过奥地利Baumgarten集散中心提供,这也意味着Brotherhood管道,Soyuz管道,Progress管道流量已无法指望。

图5

俄罗斯主要对欧天然气管道

资料来源:Gazprom,东海期货研究所整理

图6

俄罗斯主要对欧天然气管道运营情况

资料来源:Gazprom,东海期货研究所整理

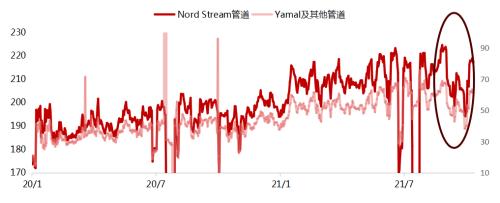

目前绕开乌克兰进入西北欧的管道主要有3条,首先是Yamal管道,运能为33bcm/年,经由波兰。此管道因为与波兰的长约合同问题,在2020年以来经常受到影响。而近期据Gazprom自称因为在西伯利亚的装置发生火灾,运量曾在10月1日曾降至48.2万立方米/小时,招来管道下游国家的抗议。然后是Nord Stream管道,运能为55 bcm/年,经由波罗的海直通德国Greifswald海岸附近,主要客户为德国,法国,荷兰,英国,丹麦以及其他一些欧洲国家。近期所有通欧管道运量都出现一定程度减少(见图7),这也是天然气低库存担忧彻底爆发的根本原因。最后是Nord StreamⅡ管道,运能同为55bcm/年,管道铺设此前一直受到美国抗议。该管道9月施工完毕,原计划将于12月投运营,理论上最早可提至10月。有消息称10月初管道已开始进行试注气,预计投运营将有所提前。一旦Nord StreamⅡ管道开始运行,欧洲天然气供应紧缺局面虽然不能得到扭转,但是增加的供应量毕竟可以帮助解决燃眉之急,并且更重要的是能缓解市场焦虑,让市场认知供给稳定性,达成9月的低管道流量并不会持续的共识。

图7

俄罗斯对欧管道运量

资料来源:Bloomberg,东海期货研究所整理

2.3

美国供给情况

美国方面,目前库存处于区间平均水平,产量近期稳定在2.6mcm/天。距离天然气需求峰季尚有一个月时间,美国库存大概率不会出现极端问题,这也是近期Henry Hub价格涨幅远不及TTF的原因。从出口运能来看,美国可能有小幅度弥补欧洲缺量的能力。

图8

美国干气产量 kcf/d

资料来源:Bloomberg,东海期货研究所整理

图9

美国天然气需求mcf

资料来源:Bloomberg,东海期货研究所整理

图10

美国天然气估测库存 bcm

资料来源:Bloomberg,东海期货研究所整理

图11

美国天然气钻机数

资料来源:Bloomberg,东海期货研究所整理

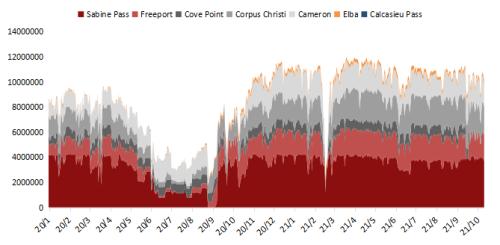

除去通向加拿大以及墨西哥的管道气,美国液化天然气出口运能约9.9bcf/天,充分利用的情况下约在10.8bcf/天,约合111bcm/年。新投运营方面,近期FERC已经批准的Cheniere Energy 的 Sabine Pass项目将在今年晚些时候投入商业运营,Venture Global的 Greenfield Calcasieu Pass LNG 终端也将开始过会,进度不会落后Sabine Pass太多,从流量数据来看目前气站已经开始了试运行。该两个项目完成将使得总液化能力提高到12bcf/天,约合125bcm/年,出口能力净增量约14bcm/年。

虽然投运营进度预计将大概率在Nord StreamⅡ通车之后,且满负荷运营需要时间,运能提升相对Nord StreamⅡ也较少,但是在美国满足自身冬季需求的前提下,其出口运能的增加仍然可能是今年冬天天然气另外一个区域间供给平衡的小支点。

图12

美国主要气站天然气净流出量mcf/d

资料来源:Bloomberg,东海期货研究所整理

所以综合来看,假设美国自身需求满足后,新增出口近期满负荷运行,且都提供至欧洲,且立即结合Nord StreamⅡ的新增运能,乐观估计欧洲库存恢复至2017或2018年的水平也需要至少50-60天。若结合欧洲自身冬季取暖需求的增加,以及 Nord StreamⅡ正常投运营时点考虑,那么最早也要在明年1季度中后段,欧洲天然气库存水平才有希望恢复至市场可接受存量,能源危机的逻辑短期之内并无消散的可能。

2.4

亚太进口需求竞争

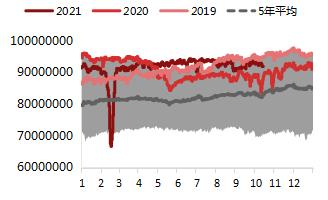

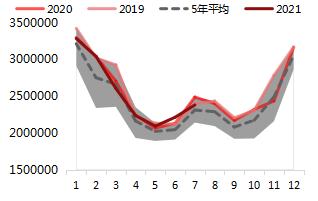

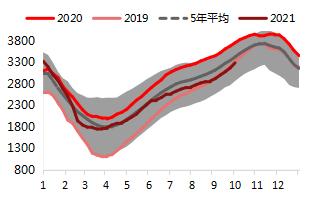

除去俄罗斯供应波动,美国出口减量之外,亚太进口需求也呈现增量态势。中国今年的LNG进口量全年均为历史极值。韩国进口量同样处于历史偏高区间,日本进口量偏低。

图13

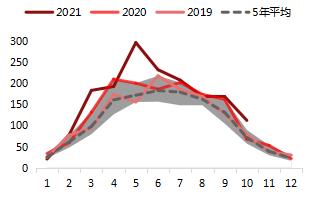

JKM-TTF溢价 USD/Mmbtu

资料来源:Bloomberg,东海期货研究所整理

图14

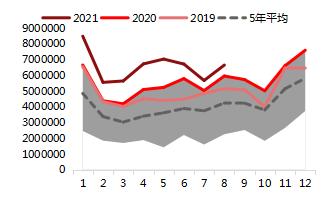

中国LNG进口量t

资料来源:Bloomberg,东海期货研究所整理

图15

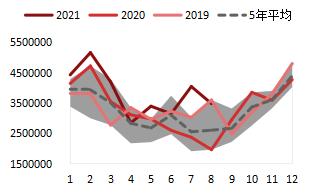

韩国LNG进口量 t

资料来源:Bloomberg,东海期货研究所整理

图16

日本LNG进口量 kt

资料来源:Bloomberg,东海期货研究所整理

东亚进口量在至3季度前都偏高,JKM较TTF的溢价在7月前都处历史较高位置也给予了东亚进口以更多的利润支持,这也是欧洲进口量前期较少的原因之一。中国方面,通常来说中国各省会对运行时间全年少于固定时间的燃气工厂运营商给予更高的电价,超过该阈值后,电价水平会被降低,气厂通常会在夏季和冬季多分配使用时段,但据普氏估计,今年2季度发电时间就高于大幅以往同期均量,这也契合进口量的增加。而由于之前运行时间过高,4季度的时间将会受到压缩。同时近期中国也出现能源危机情况,政府被迫出台“双控”政策调配煤炭及油气等一次能源供需。在这种情况下,3季度末开始中国LNG需求可能会呈弱。而日本韩国3季度后国内疫情出现较大反复,需求也较可能出现环比减少,从供给上看后期欧洲货源可能会整体偏宽松。

2.5

LNG船运市场紧缺情况

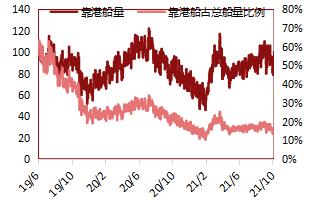

除了货源供给外,LNG航运市场在去年冬天开始进入紧缺状态也是欧洲前期提高进口较为困难的原因之一。

图17

LNG船舶运能情况

资料来源:Bloomberg,东海期货研究所整理

图18

LNG航运船舶情况

资料来源:Bloomberg,东海期货研究所整理

去年随着疫情的恢复,全球需求的回升,在北半球寒冷天气的催化下,货物套利率保持在创纪录的高点,租船商争相寻找船只,最终导致运费开始竞相上涨。再加上前几年LNG价格持续保持低位,LNG运船投入不够,数量一直维持在偏少状态,无法满足突如其来的高需求。而在今年冬季相比往年更加严峻的能源形势下,LNG船运市场可能会继续紧张,这也是另一个可能会继续制约美国以及中东天然气对欧供应增量的因素,

总体来说,欧洲天然气的紧缺情况短时间无法改变,但是市场总会交易预期,如果市场能看到在管道以及液化出口供应增加之后,在取暖季节里欧洲去库量一段时间稳定少于平均水平,那就代表着欧洲天然气短缺逻辑开始正式消散,届时气价天花板将会拉低,逐而带动松化整个能源板块。

3

碳排放等政策因素影响

短期来看,天然气极紧的供应是当下能源危机的根本原因,但是另一方面目前欧洲各国的能源发展政策以及相关的碳排放限制,也对一次能源危机起到了推波助澜的关键作用。

3.1

碳排放市场影响

欧洲地区可再生能源发电量近年来逐步上升,部分国家风能发电量已经超过总发电量的15%。但是目前可再生能源仍有不稳定性,从部分代表国家风能发电量上来看,今年风能总体发电量较低,和20年相比减量接近30%。而光伏发电总量虽然处在历史高位,但是其占总发电比例仅约5%,目前仍相对较低。由可再生能源发电量3季度的波动衍生出的短期替代能源需求也成为了一次能源危机伏笔。

在这种情况下,发电占比仍然占超过30%的天然气和煤成为发电需求的救火员,天然气和中重质量馏分油品市场都出现紧缩局面,这再次加剧了天然气市场的供应担忧。

图19

英意葡风能发电量Gwh

资料来源:Bloomberg,东海期货研究所整理

图20

欧洲日均光伏发电量 Gwh

资料来源:Bloomberg,东海期货研究所整理

欧洲碳排放交易体系(EU-ETS)作为世界上最大的碳排放交易市场,在世界碳交易市场中具有示范作用。受 ETS 监管的行业合计排放量约占欧盟温室气体排放总量的40%,ETS涵盖的大约10000个设施中的总允许温室气体排放量都有一个年度上限,由此分配至每个电厂或工厂的监测装置在一年内都会获得一定数量的排放配额,排放配额可用于交易。

图21

欧洲碳排放价格 欧元/吨

资料来源:Bloomberg,东海期货研究所整理

从2013年开始,排放上限根据09-12年的平均配额总量设定基准,之后每年减少1.74%(0.38亿吨),但由于08年经济危机影响,该配额总量仍然偏多,所以ETS提出“back-loading”政策,在14-16年会再减少配额以解决超支问题,并允许几年后将被削减配额拿出拍卖,同时进行“市场稳定储备”(MSR)管理,所有未颁布的配额和未拍卖的配额都存入“稳定储备”。欧盟每年发布截至上一年底碳市场的流通配额总数,即2008年以来的配额总供给减去总的排放量,然后将流通配额总数的24%转存入MSR,实际操作则是在年度配额拍卖量中减去相应的数额。拍卖量由ETS在每年5月决定是否放出,以及放出量是多少。2021年初,碳排放市场进入新阶段,ETS再次将每年配额上限降低幅度增加至2.2%,而从去年10月开始,碳排放价格一路走高,近期已经升至60欧元/吨区间,这也使得在碳排放价格高企的当下,供电公司等排放主体使用天然气或者其他一次能源来缓解当下能源危机的成本极速增加。距离明年5月的配额发放仍有半年多时间,这也意味着碳排放价短期更不具有下行的可能,欧洲供电、能源公司等排放主体完全陷入两难境地。碳排放市场和天然气市场相互影响,共同推高了天然气和碳价,从长远看,也是能源转型中无法避免的阵痛。

3.2

能源价格及保值需求增加影响

除去碳排放对能源使用的制约抬高了一次能源价格,欧洲其他政策也通过不同方式在持续影响目前的能源危机。和中国类似,欧洲对于电价同样有着管控,即能源价格上限政策(energy price cap)。

图22

ofgem能源价格上限政策变动情况

资料来源:ofgem,东海期货研究所整理

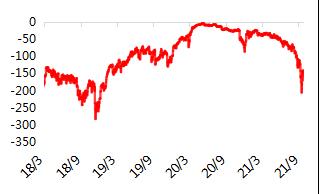

以英国为例,英国天然气与电力市场办公室ogdem在2019年就开始了能源价格上限规定的试验,并在2020年正式颁布实行。政策内容是允许能源供应商每年每千瓦时燃气和电力收取的最高金额上限,上限每年2月和8月公布,10月1日和4月1日生效。最新价格在8月颁布,为1277英镑,提高139英镑,显然这无法纾解当下电力及能源公司的困难,这也意味着如果当下的能源短缺局面不缓和,能源和电力公司将在半年内继续维持目前的运营情况。而在电价的近期天然气价格不断上涨之后,英国已经有超过10家能源供电公司破产,其服务客户被政府转移至其他的市场参与者,这在一定程度上再度增加了公司的财务成本,剩余服务公司被迫大幅度投入原料套保。综合来看价格上限以及市场洗牌带来的短期成本都使得能源电力公司经营负担增加,从而使得当下的保值需求也出现大幅度的增长,这也是价格上涨另外的推手之一。

图23

TTF天然气商业持仓

资料来源:Bloomberg,东海期货研究所整理

而在亚洲,相比于欧洲较为激进的能源转型政策带来的阵痛,中国也处在着殊途同归的紧张能源局势下。国家近期出台“双控政策”出现进行能源和电力使用的调控,不仅是对前期煤炭等资源使用的把控,对天然气以及原油方面一样有着影响。原油进口配额增速放缓,天然气用量也出现紧张局面。

4

能源危机情况总结

如前文所述,当下的能源危机从短期来看,是俄罗斯以及美国供给今年问题不断,致使欧洲天然气低库存问题彻底爆发的产物,而长期来看,各国能源转型摸索过程中的政策和举措,才是当下一次能源价格抬升的根本原因。所以中短期来看,虽然进入到冬季供暖需求之后形势会更加严峻,但是如果俄罗斯和美国供气能够及时跟进,欧洲天然气库存问题将会以一个较长时间的形式得到消化,由此带来的各种外溢问题逐渐减少,市场也将会看到问题能得到解决的驱动,能源危机的根本逻辑届时会缓慢淡化。结合对于管道、气站投运营情况,以及库存去化程度的判断,从交易市场预期的逻辑上来看,4季度末可能会是一个关键时点。而长期来说,随着碳达峰碳中和概念逐渐融入各国能源政策,今后能源价格将不仅仅呈现自身需求和金融属性,类ESG因素也将融入一次能源价格定价属性,定价影响因素将会更加复杂。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐