走出房贷舒适区,成都银行的大零售转型不能“光说不练”了

来源:消金界 2021-09-09 17:25:53

被迫走出房贷舒适区后,成都银行(行情601838,诊股)的大零售战略需要做出结构调整。

近日,成都银行(601838.SH)收到了四川银保监局的批复,同意其发行不超过80亿元的A股可转换公司债券,转股后计入成都银行的核心一级资本。

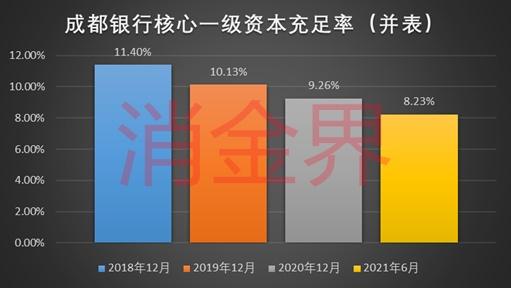

从近几年数据看,成都银行的核心一级资本充足率一直是下降的,已经从2018年的11.4%,降到了2021年6月的8.23%。

此次发行80亿元的可转换债,全部用于提升核心一级资本充足率,可以更好的支撑业务发展,对成都银行来说无疑是个利好消息。消金界注意到,成都银行的股价已经在悄然上升之中。

但对业绩影响更大的一个问题,成都银行还没有解决——成都银行房贷比例还较高,过渡期内需要压降房贷比例。如果在压降房贷的同时,没有找到新的增长替代点,那么成都银行的业绩将大受影响。

成都银行喊“大零售”转型已经喊了很久了,但房贷之外并不见太大起色。现在终于被迫走出了舒适区,零售业务的结构调整迫在眉睫。

房贷占比超标

除了获批发行可转换债之外,成都银行还交出了一份靓丽的半年报。

财报显示,截至2021年6月,成都银行资产规模为7361.83亿元,突破七千亿大关,同比增长12.84%。2021年上半年,成都银行实现营业收入85.41亿元,同比增长25.34%,净利润33.89亿元,同比增长23.11%,不良贷款率1.1%,较2020年末下降0.27个百分点。

业绩看起来是非常靓丽的,但在业务层面,成都银行面对的问题远远谈不上美好。

最大的问题是个人购房贷款占比过高。

零售贷款方面,个人购房贷款一直是成都银行的投放重点。截至2021年6月, 成都银行贷款总额为3436.24亿元,其中,个人购房贷款762.71亿元,占比达22.2%,如果加上房地产业贷款248.85亿元,房地产贷款占比高达29.44%。

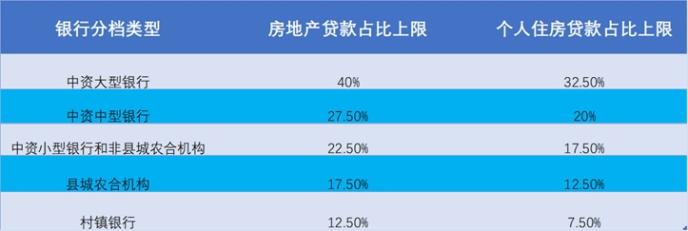

2020年12月31日,银保监会发布了《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(以下简称《通知》),通知对各类银行业金融机构的房地产贷款占比及个人住房贷款占比的上限进行了规定。

按照通知要求,成都银行的个人住房贷款占比不得高于17.5%。而2020年,成都银行个人购房贷款占比为25.8%,超出要求8.3个点。

也就是说,在未来4年,成都银行需要将个人购房贷款压降到《通知》要求的17.5%以内。这将是成都银行的考验。

成都银行的个人住房贷款业务,规模大,不良率底,对成都银行来说远称不上“雷”,但压降个人住房贷款规模,对成都银行的业绩来说,却是一个不折不扣的“大雷”。

从数据上看,成都银行的个人购房贷款,2018年增长了91亿元,2019年增长了148亿元,2020年增长了125亿元。

进入2021年,成都银行明显收紧了个人购房贷款的发放。2021年上半年增量为33亿元,为近七个季度以来的最低增速。

如果不能真正提升零售板块其他业务条线的规模,中长期来看,成都银行的业绩必然会受影响。

消费贷上量不容易

其实,成都银行早已意识到了这个问题,很早就提出了提出了“精细化、数字化、大零售”的战略转型方向——推进以AUM管理、个人消贷上量以及数据分析平台建设为主的大零售转型。

零售业务方面,2021年更是提出,要加速发展消费信贷,优化消费贷产品,扩大消费贷客群,多渠道开展业务推广,推动业务上量。

虽然大零售的转型方向和重点都提出来了,但分析目前零售业务结构之后,就能知道,成都银行要实现“大零售”转型有多难。

以最新数据为例,截至2021年6月,成都银行个人贷款总余额为860.49亿,其中个人购房贷款占比为88.64%,信用卡透支占比6.89%,个人经营贷款占比2.74%,个人消费贷款占比仅为1.74%。

这还是压降了半年的个人购房贷款规模之后的数据。可以说,成都银行所谓的零售业务,其实就是个人购房贷款业务,喊了几年的“大零售”转型成果有限。

成都银行提出个人消费贷提量,但个人购房贷款与个人消费贷款,无论是体量还是占比,差距都过于悬殊,消费贷提的量根本弥补不上房贷压降的量。

况且,也不仅仅是量的问题。

房贷违约率底,在以前不受限的时候,成都银行大可放心投放,虽然收益率相对低一点,但是规模大,还安全,是个不错的业务模式。但个人消费贷、信用卡业务、个人经营贷的逻辑,与房贷完全不一样。

截至2021年6月,成都银行个人购房贷款的不良贷款率为0.28%,信用卡透支的不良贷款率为0.49%,而个人消费贷的不良贷款率为5%,个人经营贷的不良贷款率更是高达7.77%。

仅仅从数据上看,做天然就比较安全的房贷,成都银行还行。但到了个人消费贷和个人经营贷,不良率就立马高企。这说明,在零售业务中,成都银行的相关风控能力还需要提升。

因此,今后成都银行消费贷、经营贷体量,风控能力是个大问题。

虽然零售转型非常难,但其实成都银行手中是有一副发展零售业务的“好牌”。

一般来说,城商行的业务发展深受所在地区的经济状况的影响,各自的业务方向和特点也与其在当地掌握的资源密不可分。

以2020年的数据为例,成都银行71%的贷款投放在了成都,营业收入90%在成都,88%的营业利润在成都。

而随着“成渝经济区”战略升级,成都经济表现亮眼,人口大幅度净流入。这意味着成都银行发展的基础就要优于很多同样急于转型的城商行。

成都银行还是锦程消费金融公司的大股东,对于一个城商行来说,有一个块消费金融公司的牌照,就多了一条全国展业的通道。

这些都算是成都银行零售转型的“地利”优势。

消金界还注意到,在2021年的校招中,成都银行总行拟招聘30名金融科技专才。这表明,在金融科技方面,成都银行要开始追赶了,而技术能力是发展消费贷业务的关键因素。

可以看到,成都银行的资源并不差,但在房贷业务的舒适区呆太久了,现在被迫走出这个舒适区,做大零售的转型,其实多少已经错过了最佳时机,个人消费贷市场竞争已经几近白热化了。

但没有不痛苦的转型,对成都银行来说,这是一条没有选择的路。提升核心监管指标,短期业绩提升,确实都是利好,但或许,零售转型能否成功,才是真正决定成都银行未来的“胜负手”。

相关文章

猜你喜欢

今日头条

图文推荐