加菜籽产量将降至2012年以来低位

来源:CFC农产品研究 2021-09-01 11:23:04

在6-8月生长季持续的干热天气下,2021/22年度加拿大菜籽单产前景不断被下调,种植面积扩增8%仍未能拯救产量大降的局面。各机构陆续将新季加菜籽产量预估由此前近2000万吨的高位下调,继USDA 1600万吨、油世界1550万吨、加拿大农业部1500万吨的预估后,昨夜加拿大统计局在8月作物展望中给出1475万吨的预估,对应单产仅在1.64吨/公顷,2012年以来的低位。

虽然产量形势如此严峻,但在此前的持续交易下,市场对加菜籽产量的平均预估已降至1410万吨,因而报告后盘面反应平平,ICE菜籽甚至还录得一定跌幅,以回吐预期差升水。然而,当前局部地区的菜籽收割已经启动,而迄今为止的单产低于预期,一旦收割工作全面展开,加拿大统计局很有可能在9月14日的报告中进一步下调产量预估,不排除产量继续调降至1300-1400万吨的可能。此外,干旱在损及单产的同时也对菜籽出油率造成影响,有称加菜籽出油率或下降3个点,将令菜油供应较菜籽供应收紧更大幅度。

在期初库存极低的背景下,2021/22年度加拿大菜籽压榨及出口潜力受到极大限制,势必需要通过价格上涨来抑制需求,菜油成为未来基本面最强的油脂品种毋庸置疑。然而,当前ICE菜籽期价及现货报价甚至尚未回升至2021年初的高位,在如此紧俏的供应形势下,目前涨幅可能对减产仍未反应完全。

当然,作为油籽的一种,油菜籽的价格走势也无法脱离大豆、葵花籽等油籽的影响。在全球大豆增产(巴西+670,阿根廷+330,美国+550)、葵花籽复产(俄罗斯+200,乌克兰+300,欧盟+100)的预期下,油籽整体价格重心下移,这或是菜籽价格不如预期般强势的重要原因。

在干旱炒作不及预期,出口及压榨需求转弱的背景下,市场对美豆新季平衡表转宽松的预期越来越强烈,这令CBOT大豆期价从5月中旬超1600美分/蒲的多年高点回落,也对ICE菜籽走势形成拖累。但在供应收紧预期下,ICE菜籽仍在努力摆脱CBOT大豆带来的束缚,对CBOT大豆的溢价不断走升。

截至当前,ICE菜籽与CBOT大豆价差已升至238美元/吨的高位,但仍未恢复到5月中旬的水平。彼时加拿大菜籽库存几近被掏空,但新季菜籽扩种及增产预期强烈,令菜籽与大豆的价差在冲高后回落。不过随着2021年菜籽生长季的结束,加拿大菜籽的增产预期已经落空,新季平衡表面临更为紧张的局面,将不得不通过价格来抑制出口及压榨需求,我们预计菜籽与大豆的期现货价差仍有进一步上行空间。

不过,从体量来看,全球菜籽年产量7000万吨左右,大豆产量则超过3.5亿吨,二者根本不在一个数量级。加拿大菜籽五六百万吨的减产要想带动大豆价格上涨并非易事,所以我们更倾向于菜籽与大豆价差的扩大,考虑到南美大豆扩种可能对大豆价格的冲击,这相比单边看涨菜籽将具有更高的确定性。

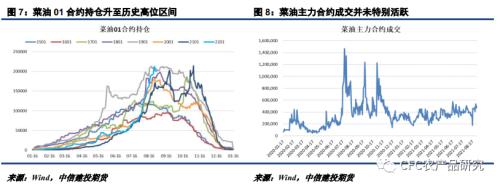

回到菜油上,在加拿大菜籽大幅减产的背景下,近期国内资金对菜油的关注度也出现增加,资金的入场布局令菜油01合约持仓增长明显。但对当前国内高企的菜油库存仍有忌惮,资金还不愿意这么快就推涨,且ICE菜籽也还未起飞,因而菜油成交尚未回到2020年下半年的高投机度水平。但这可能也意味着一旦ICE菜籽有什么风吹草动,或国内菜油库存压力有所减轻,投机度的快速走升可能将令菜油重回高光。

然而,经历近两年多的持续高价差,主销区的菜油消费习惯已发生一些变化,年内菜油的需求断崖形成佐证,新年度供应的进一步收紧或令菜油彻底沦为小品种。因而,相比于带动整体植物油上行,我们更倾向于菜油的独立行情,价差策略可能更为稳妥,考虑到全球大豆、葵花籽及棕榈油的增产。菜油与其他植物油的价差将拉大,以刺激豆油、葵油等植物油对菜油的替代,此外,菜油月间价差也将更倾向于正套。

相关文章

猜你喜欢

今日头条

图文推荐