迈瑞医疗:半年报高增长或难改投资者悲观预期 如何突围集采压力成关注重点

来源:面包财经 2021-08-30 09:24:13

近日,迈瑞医疗(行情300760,诊股)披露了较为靓丽的半年报。公司2021年上半年实现营收127.78亿元、归母净利润43.44亿元,同比分别增长20.96%和25.79%。同时,公司拟使用自有资金10亿元以集中竞价交易的方式回购部分社会公众股份,回购价格不超过400元/股,回购股份将全部用于实施股权激励计划或员工持股计划。

2018年上市以来,迈瑞医疗股价表现持续强势,今年7月初市值一度突破6000亿元大关。但在此之后,超预期的集采政策使得公司股价涨势戛然而止,投资者对公司未来能否持续高增长产生明显分歧。

上半年业绩延续较快增长趋势 二季度受高基数影响增速有所放缓

迈瑞医疗从事医疗器械的研发、制造、营销及服务,产品主要覆盖生命信息与支持(监护仪、除颤仪、麻醉机、呼吸机等)、体外诊断(血液细胞分析仪、生化分析仪、化学发光免疫分析仪及相关试剂等)、医学影像(超声诊断系统、数字X射线成像系统等)这三大领域。

自2018年创业板上市以来,迈瑞医疗业绩持续较快增长。数据显示,公司的营业收入从2018年137.53亿元上升至2020年210.26亿元,年均复合增长23.64%。归母净利润的增长更快,同期的归母净利润由37.19亿元上升至66.58亿元,年均复合增长33.79%。

2021年上半年,迈瑞医疗业绩延续较快增长趋势,实现营收127.78亿元、归母净利润43.44亿元,同比分别增长20.96%和25.79%。第二季度,公司营收、归母净利润同比增速分别为20.16%和22.85%,慢于一季度的21.93%和30.59%,这与上年二季度业绩基数较高有关。

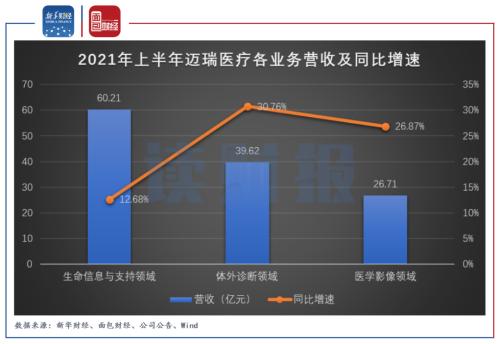

主要业务中,体外诊断是公司2021年上半年增长最快的业务,贡献营收39.62亿元,同比增长30.76%;医学影像板块贡献营收26.71亿元,同比增长26.87%,增速也高于公司同期的整体增速;生命信息及支持板块是迈瑞医疗最大的营收来源,该业务上半年实现营收60.21亿元,同比增长12.68%,增速落后于其他两大业务。

值得一提的是,2021年上半年,生命信息及支持、医学影像这两大业务的毛利率同比均下降超过2个百分点,而体外诊断业务的毛利率同比增加4.74个百分点至62.2%。

集采政策超预期 股价大幅下挫

伴随业绩增长,迈瑞医疗的股价和估值也水涨船高。2021年7月1日,公司股价盘中触及历史最高的502元/股,总市值突破6000亿元。同时,公司的市盈率(TTM)今年以来一度突破90倍。

然而,就在股价创历史新高后的第二天,迈瑞医疗股价大幅下跌9.05%。随后,公司股价持续下行,市值一度跌破3500亿元。

研究发现,导致迈瑞医疗股价下挫的一个重要原因是投资者对公司产品未来进行集中带量采购的担忧。2018年以来,部分药品、高值耗材先后完成带量采购,产品价格下降明显。公开资料显示,2018年11月进行的“4+7”城市药品带量采购品种平均降价约52%;2020年10月进行的第一轮高值耗材带量采购(冠脉支架)平均降价约93%。

药械产品降价将影响这些公司的营收和利润水平,进而导致股价和估值承压。“医药一哥”恒瑞医药(行情600276,诊股)近期披露的半年报显示,受国家和地方带量采购的影响,其2021年上半年传统仿制药销售下滑,第二季度归母净利润更是录得负增长。

经梳理发现,2021年以来,部分地区相继出台文件拟对医疗设备、体外诊断等产品进行集中采购。2021年7月30日,安徽省医疗保障局发布《关于开展2021年度全省乙类大型医用设备集中采购工作的通知》,拟对全省乙类大型医用设备进行集中采购。当日,迈瑞医疗股价大跌超过8个点。

2021年8月19日,安徽省医药集中采购服务中心发布文件《安徽省公立医疗机构临床检验试剂集中带量采购谈判议价公告》,拟组织开展临床检验试剂集中带量采购谈判议价,采购产品范围主要为化学发光类试剂。本次集中带量采购采用带量谈判议价模式,接受入围价的企业与专家组进行两轮谈判议价,谈判成功形成带量采购谈判价。

在此政策发布前,市场普遍认为化学发光产品由于封闭系统以及无金标准等特点,短期不会进行集采,这一政策的推出超出了市场预期。第二天,安图生物(行情603658,诊股)、新产业(行情300832,诊股)、迈瑞医疗等体外诊断上市公司的股价集体出现大幅下挫,其中迈瑞医疗跌幅达17.05%。

集采突围:国际化布局、拓展新领域

对于集采预期引致的股价大幅下跌,市场观点各异。

悲观者认为地方的集采政策将逐步推广到全国,同时集采品种也将进一步扩大,这将对迈瑞医疗业绩持续构成压力。但乐观者如东吴证券(行情601555,诊股)认为,医疗设备全面集采可能性极小,体外诊断集采仍在早期探索中,且其预计2020年国内化学发光业务利润占迈瑞整体利润比例仅在5%左右,短期对迈瑞的业绩影响十分有限。

展望未来,随着集中采购政策逐步从仿制药、高值耗材延伸到医疗设备、体外诊断、胰岛素等品种,国内医药企业需要寻找新的增长点。其中,国际化拓展、布局新领域可能会是大家不约而同的选择。

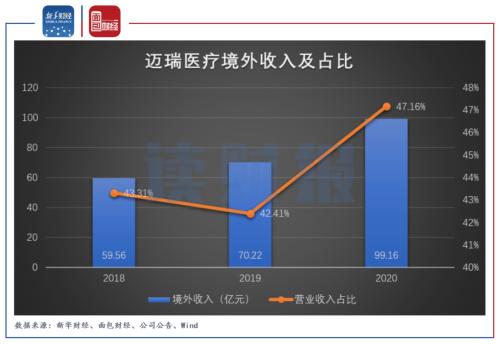

2020年,受益于疫情导致海外采购需求增加等因素影响,迈瑞医疗来自境外的收入占比明显上升,由2019年42.41%增长至2020年47.16%。当年,公司来自境外的营收同比增长41.21%,大幅高于同期境内的营收增速16.53%。不过,2021年上半年,迈瑞医疗来自境外的收入增速有所放缓,实现营收51.63亿元,同比增长约2.99%。

此外,除了生命信息与支持、体外诊断、医学影像这三大主要业务,迈瑞医疗正在重点布局微创外科、动物医疗、AED等新兴业务。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章