归母净利增幅不到1%!华西证券中报平平,年内股价跌两成

来源:投资时报 2021-08-27 16:24:06

华西证券(行情002926,诊股)今年上半年归属于上市公司股东的净利润同比仅增0.81%,净利增速逊于同业。在营业收入中,公允价值变动收益为-2.12亿元,由盈转亏

《投资时报》研究员 田文会

今年上半年券商行业业绩实现较快增长,不过,华西证券股份有限公司(下称华西证券,002926.SZ)净利润增长跑输行业。

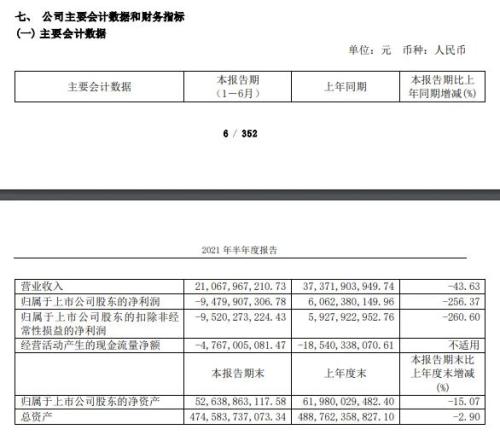

据华西证券半年报,该公司今年上半年归属于上市公司股东的净利润为9.3亿元,同比仅增0.81%,净利润为9.81亿元,同比增6.13%。增速皆低于同期券商行业整体净利润增速。其营业支出当期增37.41%,高出19.79%的营收增速较多。

营业收入中,公允价值变动收益为-2.12亿元,由盈转亏。营业支出中,业务及管理费为12.43亿元,同比大增33.23%。

《投资时报》研究员注意到,华西证券今年上半年现金流虽然为净流入,但最大“功臣”是债券融资。当期,该公司发行债券收到的现金为104.43亿元。

就上述净利润微增、公允价值变动收益亏损、业务及管理费增长等问题,《投资时报》向华西证券发送了沟通函,截至发稿,尚未收到回复。

今年以来,华西证券股价走出下行趋势。截至2021年8月26日收盘,华西证券每股股价为9.76元,年内下跌20.92%。

净利润增速低于同业

华西证券今年上半年净利润增速未跑赢行业整体增速。

华西证券半年报显示,该公司今年上半年净利润为9.81亿元,同比增6.13%;归属于上市公司股东的净利润为9.3亿元,同比增0.81%。而据中国证券业协会数据,证券公司今年上半年度实现净利润902.79亿元,同比增8.58%。

华西证券今年上半年营业总收入为25.08亿元,同比增19.79%;营业总支出为12.82亿元,同比增37.41%。营业总支出增速高出营业总收入增速较多。

营业收入中,利息净收入为5.17亿元,同比降0.77%;公允价值变动收益为-2.12亿元,由盈转亏,上年同期为0.25亿元。

在利息净收入方面,利息支出为5.67亿元,同比增2.35%。其中,应付债券利息支出为2.82亿元,同比增47.64%。

公允价值变动收益中,交易性金融资产公允价值变动收益为-2.52亿元,上年同期为0.08亿元。

另外,华西证券今年上半年手续费及佣金净收入为12.92亿元,同比增28.94%,不过,该公司当期资产管理业务手续费净收入为0.44亿元,同比降34.33%。

华西证券在半年报中称,今年上半年,该公司实现资产管理业务收入0.50亿元,营业收入同比减少29.83%,营业利润率同比减少8.38个百分点,营业收入同比减少主要是专项资管业务规模缩减所致。

联合资信评估股份有限公司在《华西证券股份有限公司2021年度第五期短期融资券信用评级报告》(下称《评级报告》)中称,华西证券资产管理业务收入下降,主要系受行业“资管新规”政策影响所致。

华西证券今年上半年营业支出中,业务及管理费为12.43亿元,同比增33.23%;信用减值损失为0.12亿元,上年同期则为-0.19亿元。

其中,业务及管理费增长是当期营业支出增长的主要原因。业务及管理费中,职工费用为9.88亿元,同比增36.84%。

信用减值损失中,买入返售金融资产减值损失为0.1亿元,上年同期为0.03亿元;其他应收款坏账损失为0.05亿元,上年同期为-0.29亿元。

华西证券部分财务数据表现

数据来源:公司财报

上半年债券融资逾100亿元

现金流方面,华西证券今年上半年现金及现金等价物净增加额为27.17亿元,债券融资是主要“功臣”。

三大现金流项目中,经营活动产生的现金流量净额为46.94亿元;投资活动产生的现金流量净额为-26.56亿元;筹资活动产生的现金流量净额为6.79亿元。

其中,筹资活动方面,发行债券收到的现金为104.43亿元,偿还债务支付的现金为92.55亿元。

在2020年上半年,该公司发行债券收到的现金亦高达142.96亿元,偿还债务支付的现金为105.57亿元。

据华西证券公告,2019年4月,该公司董事会会议通过《关于公司发行境内债务融资工具一般性授权的议案》,华西证券申请发行境内债务融资工具的存续规模合计不超过300亿元。

该公司境内债务融资工具的募集资金将用于满足公司业务发展,调整公司债务结构,补充公司流动资金等。该公司境内债务融资工具包括公开发行公司债券、非公开发行公司债券、次级债券、短期公司债券、短期融资券及收益凭证等债务融资工具及监管机构许可发行的其他融资品种。

上述授权有效期为自股东大会审议通过之日起36个月。

前述《评级报告》称,2018年—2020年,华西证券负债总额持续增加,杠杆水平有所提升,但仍处于行业适中水平;该公司债务规模持续增长且短期债务占比较高,虽2020年债务结构有所优化,但仍需对公司流动性状况保持关注。

据该《评级报告》,2018年—2020年,华西证券负债总额持续增长,年均复合增长40.30%,自有负债规模持续增长,年均复合增长47.67%。截至2020年年末,该公司负债总额558.62亿元,较年初增长16.05%,主要系该公司融资余额和代理买卖证券款增长所致。该公司自有负债351.85亿元,较年初增长13.31%,主要系该公司应付短期融资款和应付债券增长所致。

猜你喜欢

今日头条

图文推荐