房地产信托还有哪些产品对开发商放款

来源:西政财富 2021-06-30 12:22:58

受银保监要求信托机构压降融资类业务规模等新规的影响,地产融资类额度紧缺,432项目的直接融资类业务口径各家机构衡量了自家的额度后均不同程度地收窄。面对融资类信托额度普遍不足的情况,目前信托机构纷纷转型通过真股或优先股产品的方式为开发商提供融资(通常需要开发商限期交完土地款后信托机构方能介入放款);或通过为非房主体发放流贷的方式为开发商提供融资。国央企因受限于股权变动引起的上平台交易问题,信托机构往往无法通过股权或优先股方式与国央企就地产项目进行融资合作,因此面对国央企的融资需求,信托产品通常会通过永续债或区域金融资产交易所发行私募债的方式进行操作。当然,目前亦有少数信托机构可发行股权收益权或特定资产收益权产品与开发商进行融资合作。

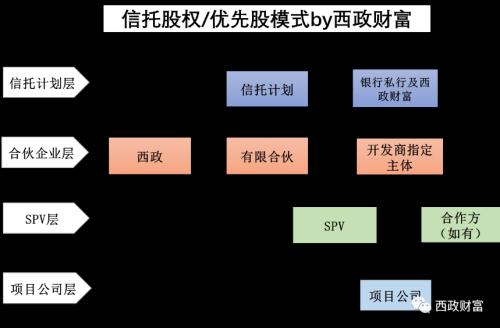

一、股权或优先股投资产品(可置换土地款融资)

融资性信托规模压降等监管要求下,目前地产信托产品大多转为真股或优先股的投资类信托模式。在今年年初亦有少部分信托公司可以在开发商交完土地保证金,在支付首笔土地款时,以优先股模式同步介入进行土地款配资。但是目前受各地银保监监管要求,信托机构即便是以优先股模式介入,亦要在开发商完成土地款的支付后,信托机构才能以优先股或股权方式介入,并可以置换前期股东的投入或前期的土地款融资。以下以我们与信托机构合作的基本操作方式举例说明:

1.信托机构发行集合资金信托计划,根据具体情况由西政财富与私行同步代销信托产品。

2.西政作为GP发起设立有限合伙企业,集合信托计划认购合伙份额(备注:目前亦有信托公司在资金投放时直接以信托计划持有项目公司股权,而不另行搭建合伙企业)。

3.有限合伙以受让股权或增资的方式取得平台公司(SPV)的股权。

4.平台公司全资设立或与其他方合作持股项目公司并将资金注入项目公司。

以上融资架构中有几个实操要点值得特别关注:

(1)关于信托优先股资金介入时点问题。受监管影响,目前信托资金得在开发商支付完毕土地款后才能介入,因此开发商一般都需要先通过外部过渡性资金或集团调拨资金先行缴完土地款。

(2)关于抵押担保问题。对于一些三四五线城市的项目,为解决股权投资类产品的风控短板问题,一些信托公司通过债权债务确认函的方式来办理目标地块的后置抵押。若提供其他抵押担保物的,信托机构一般仅接受住宅类资产,另外对在建工程抵押的认可度不高,而若以商业地块抵押,则目前一般只能接受一线城市的商业资产,并且需考虑该商业资产的现金流及运营状态。

(3)关于配资比例。一般按照土地款60-65%进行配资,对于一二线城市好的区位配资能到70%甚至更多。

(4)关于银行开发贷申请及置换的可能性问题。受银行贷款集中度“两道红线”监管要求的影响,自从银行的房地产贷款额度收紧且客户准入要求提高后,大部分中小开发商已无法在银行取得融资(因大部分银行都设置了客户准入的白名单),因此当前银行的授信对象原则上都是挑选资质较好的客户(比如参考房企在克尔瑞的排名),对底层项目方面也更看重区位、地段,但总体放款周期相对偏长。因此,信托以优先股方式介入亦会重点关注该融资方以及项目后端获取开发贷的可能性。

(5)信托优先股与开发贷并存问题。融资方一般会重点关注银行开发贷进入时间和信托优先股介入时间的接近度、银行开发贷放款前提条件是否与信托风控冲突,主要是涉及到抵押物释放或者与开发贷并存的问题。一般来说,出于风控的考量,信托机构一般不接受与开发贷并存,因此需要项目方先找一笔资金将信托资金置换出去并解除全部风控措施。如果涉及到开发贷分批发放的情况,分批下放的开发贷资金则前期较难覆盖信托投入的资金,在信托机构的角度,如果先行释放抵押物则势必导致中间风险敞口太大。当然,除非当地银行审批开发贷不穿透核查或由信托机构指定的银行(比如信托产品的代销行)提供开发贷资金,则存在开发贷与信托资金并存的沟通空间。

二、基于项目货值管理的股权投资

对于强主体开发商的项目(开发类或收并购类),若该项目尚未有其他融资,则部分信托机构可基于项目货值以股权方式对项目进行投资。在交易主体及项目的选择方面,信托机构一般优选前30强开发商住宅开发类或收并购类项目。投资方式为股权投资,即信托计划通过有限合伙投资于标的公司股权,其基本交易架构如上文提及的优先股。增信措施上,无需提供土地抵押。投资收益根据融资方的综合实力及项目的情况一般在年化12%-13%。

该类投资系基于交易主体信用的股权投资,无土地抵押等强担保,因此对被投资项目的挑选需要满足项目存续期间确保项目剩余货值与存续信托本金覆盖倍数不低于1.4的动态监管要求,计算公式为:(总货值-已售货值-待投入资金+项目公司账上现金+已售未回款)*信托持股比例/信托规模。此外,基于项目货值管理的股权投资类项目十分注重项目的投后管理,并在合伙层面、SPV公司层面以及项目公司层面均设置严格的投后管理要求。

三、国央企及优质房企的永续债/私募债或定向债投资

受限于国有资产股权转让等需上平台交易等问题,信托在与国央企的合作中一般较少通过优先股模式进行操作。因此常见的信托机构对国央企的放款主要是通过永续债方式进行。永续债系一种没有明确到期日,或期限非常长的债券,持有人在持有期间可以按期取得利息,但不能要求清偿本金,其大致分为两种形式:(1)无约定到期日,但发行人有赎回权;(2)约定到期日,但在每个到期日,发行人具有可以选择延长到期日的权利,如2+N、3+N、5+N。

在永续债中,出于对投资人收益的保护,可设置“利率跳升条款”,即债券的利率可以随着借款时间的增加而提升。比如在3+N的永续债中,若第3年发行人不赎回,则债券票面利率上升。每一重定价周期跳升基点通常为3%左右(即300BP)。由于永续债没有明确的到期日,发行人可延迟付息还本而不算违约,,亦不会稀释老股东的股权,并在一定条件下永续债是可记入所有者权益。目前一些信托机构通过投资永续债的方式对满足条件的项目进行投资。基本融资要素如下:

1.融资主体:国央企或实力开发商。

2.发行规模:通常按照土地总价款(含契税)的60%-70%计算; 允许与开发贷并存,但退出不得晚于开发贷。对于国央企发行的永续债其在资金用途上一般表述为补充运营资金。

3.融资期限:2+N或3+N,信托机构有权选择延长投资期限,并设置交易对手的赎回权。

4.设置利率跳升机制:若投资期延续,续期后利息随之调整,一般适用利率为调整前利率+3%。

5.增信担保措施:视交易主体实际情况,需提供相应的抵押物及集团的回购、担保、股权质押等。

此外,在我们财富中心统计的目前发行的信托产品中,亦有不少信托机构通过发行信托产品认购开发商在地方金融资产交易所发行的私募债或定向债的方式为开发商提供融资,资金最终用于满足要求的地块的开发建设,担保措施方面则要求提供土地抵押、集团担保、股权质押等。

四、非房主体流贷融资

受限于涉房额度紧缺问题,一些信托机构尝试通过开发商的非房主体作为借款主体,并向其提供流动性资金贷款。当然,流贷的放款额度需与借款主体日常经营现金流相关,并需要进行流动资金缺口测算(如果主体借款用途是置换其他流动资金贷款则不需要进行流动资金缺口测算),同时该非房主体还需要满足其他指标测算,另外在增信上仍需提供住宅地块抵押担保。该模式对于开发商而言,一方面占用其非房主体,另外实际融资项目亦需提供担保,在方案选择上往往不具备优势。

五、特定资产收益权/项目收益权

在我们财富中心统计的信托产品发行情况中,亦有大量的特定资产收益权/项目收益权产品存在,收益权作为金融行业创设的衍生品,在操作模式上,一般以该收益权对应的底层资产作为抵押/质押担保,并由融资方或其关联方回购作为基本的交易模式。资金用途上一般表述为用于向开发商支付特定资产收益权转让价款,并通过开发商指定主体回购项目特定资产收益权实现信托资金的退出,开发商则将取得的转让价款用于项目的开发建设。另外,上述产品对于交易对手不愿意增加有息负债(不纳入人行征信系统)、规避交易税费(避免资产转让的税费)、实现交易便捷性(如股权收益权类不用过户股权)等具备一定的操作优势。在放款方面则一般会进行如下放款条件的设置:

1.办理完毕开发商所属集团为融资溢价回购特定资产收益权义务提供连带责任担保的相关手续,签署完毕相关协议,并经股东会决议通过;

2.办理完毕实际控制人连带责任保证担保相关手续,签署完毕相关协议,并由其配偶书面确认;

3.办理完毕融资方名下资产的抵押手续,并经融资方股东会决议通过;

4.对本项目交易文件办理具有强制执行效力公证手续;

5.抵押物若存在第一承租人的,需由该第一承租人出具放弃优先购买权、无条件配合信托机构处置抵押物的书面文件;

6.融资人就本次融资事宜已召开股东会,并出具股东会决议;

7.提供对应本项目盖章版可研报告,总投金额与尽调相符。

相关文章

猜你喜欢

今日头条

图文推荐