从年报看转型:2020年信托公司过得怎么样?

来源:国际金融报 2021-05-08 09:23:12

随着信托公司2020年年报相继出炉,其营收、净利润、受托资产规模等关键指标也随之披露。

在净利润指标上,信托公司之间呈现明显的金字塔状排列。其中,净利润10亿至20亿元的信托公司17家,占比27.87%;净利润低于10亿元的信托公司则占比最高,有36家,达到59.02%。

受访人士指出,中国的资管市场和财富管理市场空间很大,且刚刚起步,可以为很多信托公司提供发展空间。“但需要适应短期业务模式和盈利模式修正的压力,并在自身定位、能力建设上多下功夫”。

业绩分化

截至4月30日,从已完整披露年报的61家信托公司业绩数据上看,信托行业三大梯队分化明显,净利润超过20亿元的8家信托公司组成了行业的头部梯队。

这8家信托公司包括:平安信托、中信信托、华能信托、重庆信托、五矿信托、华润信托、光大信托和建信信托。

其中,中信信托实现营业总收入87.46亿元,其中信托业务收入61.42亿元;实现净利润38.55亿元。

平安信托实现营业收入54.61亿元,同比增长16.72%;净利润30.85亿元,同比增长16.34%;手续费及佣金收入43.35亿元,同比增长16.5%。

根据重庆信托2020年年报,其净利润达到28.32亿元,净资产达276.8亿元,较上年增加18.95亿元。

从行业整体来看,在净利润这个指标上,信托公司之间呈现明显的金字塔状排列。其中,净利润10亿至20亿元的信托公司17家,占比27.87%;净利润低于10亿元的信托公司则占比最高,有36家,达到59.02%。

百瑞信托博士后科研工作站指出,2020年信托公司的盈利能力其实较2019年有所下降。而造成2020年信托公司ROE(净资产收益率)下降的原因主要有两个:一是2020年信托公司净利润较2019年整体下降;二是2020年信托公司净资产规模较2019年整体增长。

金乐函数信托分析师廖鹤凯在接受《国际金融报》记者采访时表示,从2020年的业绩上看,部分信托公司净利润下滑,或与加大拨备计提有关。

“目前信托行业整体抗风险能力较强,风险可控。”廖鹤凯进一步指出,特别是在整体资本实力提升的同时,大多数信托公司都对风险资产做了足额计提。

中国信托业协会数据显示,经营收入中,2020年四季度末,信托业利润为583.18亿元,同比2019年四季度末的727.05亿元下降19.79%,减少143.87亿元。

分季度来看,信托行业2020年四个季度利润分别为166.1亿元、174.92亿元、144.87亿元和97.29亿元,第四季度利润为4个季度的“垫底”,而第四季度利润减少的主要原因是信托公司增加了应对可能风险的资产减值损失计提。

优化结构

事实上,和前些年的“突飞猛进”不同,目前信托公司的经营环境已发生了较为明显的变化。

从2020年的情况看,在严监管环境下,通道类业务规模持续回落,融资类信托压缩接近1万亿元。不过,与此同时,信托公司的业务结构也有了改善,主动管理能力有所提升。

据南方地区某信托公司高管透露,从2019年开始,对信托行业的监管政策导向便是去杠杆、去通道,目前融资业务也处于一个持续压降的过程。“2021年,信托业融资类业务规模仍将持续缩减”。

这一点在已发布2020年年报的信托公司中也有所体现。

以行业“老大哥”中信信托为例,截至2020年末,其信托资产余额为12246.6亿元,相比2019年末减少3495亿,同比下降22.2%。报告期内,中信信托新增主动管理型信托项目118个,合计规模为2028.8亿元。

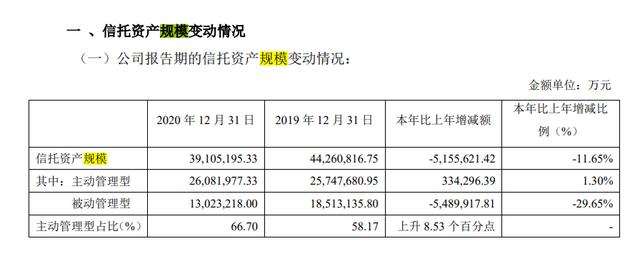

据平安信托透露,2020年其主动压降通道性业务规模505亿元,压降融资类业务规模317亿元,压降房地产业务规模315亿元。

截至2020年末,平安信托受托资产规模为3910.52亿元,较上年同期压降了515.56亿元,降幅达11.65%。其中,主动管理型比前一年增加1.3%,被动管理型较前一年减少29.65%。

2020年,兴业信托也主动调整业务发展结构,大幅压降传统通道类业务规模,提前完成了非标融资类资金信托规模压降任务。

截至报告期末,兴业信托存续信托业务规模3649.41亿元,较年初减少1850.18亿元,下降33.64%。全年累计新增信托业务规模1073.15亿元,累计实现信托业务收入19.28亿元,其中主动管理业务收入15.58亿元,占比进一步提升,达80.81%。

从最新规模数据上看,建信信托2020年管理信托资产增加1349亿元(增长幅度9.7%),达到1.53万亿元,已成为国内信托资产规模最大的信托公司。前三名中的其他两位分别是中信信托(1.22万亿元)和华润信托(1.02万亿元)。

在业内人士看来,信托资产规模对于信托公司来说,是一把“双刃剑”,信托资产规模的壮大,能够为信托公司带来更多的收入,但管理庞大的信托资产需要在人力、物力、能力上相匹配。而信托资产规模小则有利于做精做细信托后续管理,在资产选择上有更多的挑选余地。

提前布局

压降规模的同时,转型成了一件迫在眉睫的事情。

在中国社会科学院金融研究所金融风险与金融监管研究室袁增霆看来,现阶段很多信托公司的产品结构已发生明显调整,这种情况可能导致短期来看新增项目规模会有大幅下滑的可能。

“业务布局较为多元化的机构容易实现平稳过渡,而此前过度依赖被压降业务的公司则会陷入困境。”袁增霆进一步指出。

随着转型步入深水区,在非标转标持续推进的当下,主营信托业务之外,信托公司的投研能力也受到了一定程度的关注。

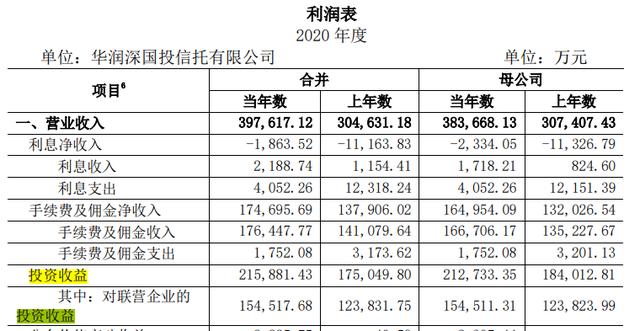

以华润深国投信托为例,年报相关数据显示,2020年其投资收益为21.59亿元,在各家信托公司中处于领先位置。

廖鹤凯告诉记者,部分信托公司在投资类业务上布局较早、体系完善,因此先发优势也较为明显。投资类业务的养成绝非一日之功,具有先发优势的信托公司往往都做了较多的布局和尝试,才摸索出适合自身特点的业务。

袁增霆在接受《国际金融报》记者采访时表示,对于信托公司来说,投资收益这一方面,既有公司个体优势的因素,也不可避免地会受到短期市场机会的影响。

而展望未来行业发展,廖鹤凯认为,对于有能力深入优势产业的公司,未来一手推进产融结合,一手增强财富管理,有望获得显著的成效。

在资管观察人士袁吉伟看来,对于信托行业来说,相比制度优势,更需要依靠能力优势。谈转型的时候,有很多种类型的业务都可以与信托联系上,但是却较少进一步谈到能力和专业,如何给信托制度赋能是个关键。

“中国的资管市场和财富管理市场空间很大,而且刚刚起步,可以为很多信托公司提供发展空间。”袁吉伟进一步指出,但是需要适应短期业务模式和盈利模式修正的压力,并在自身定位、能力建设上多下功夫,发挥好信托功能,服务社会,实现经济效应和社会效应的双重收获。

相关文章

猜你喜欢

今日头条

图文推荐