国盛宏观:年初以来出口表现为何频频超出市场预期?

来源:熊园观察388人参与讨论 2021-05-08 09:17:40

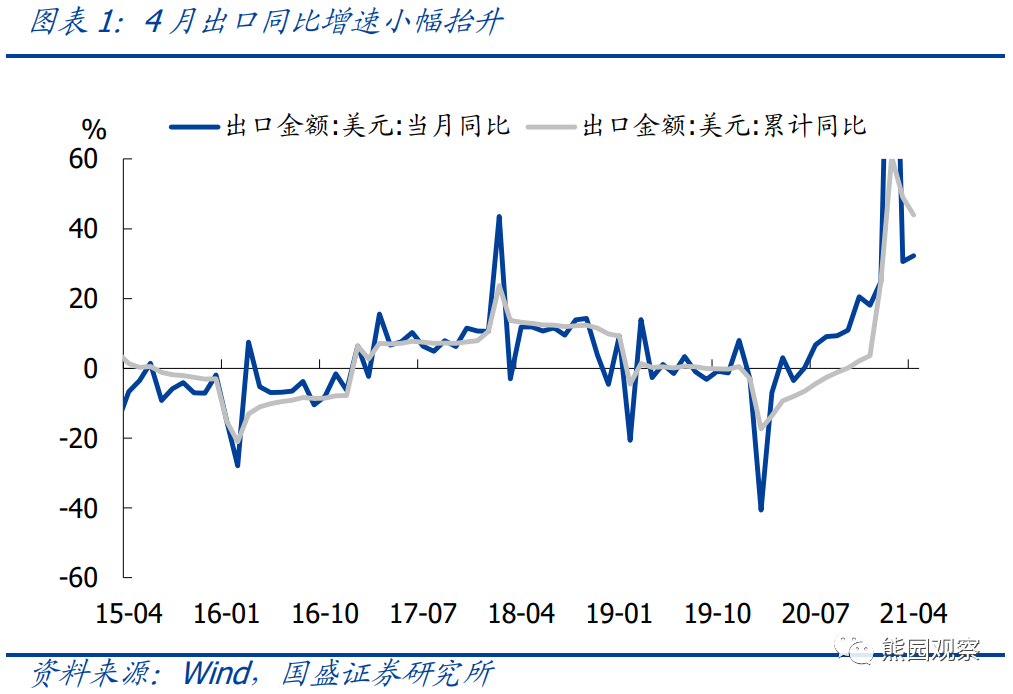

事件:按美元计,2021年4月出口同比32.3%,预期22%,前值30.6%;进口同比43.1%,预期38.1%,前值38.1%;贸易顺差428.6亿美元,预期331亿美元,前值138亿美元。

核心结论:

1、4月出口大超预期,外需改善、全球贸易共振仍是主因,新兴市场是主要拉动。

2、4月进口同比略高于预期,大宗商品涨价是主因。

3、年初以来出口表现频频超出市场预期,我们认为主因有三:(1)市场低估了外需回暖对出口的拉动;(2)市场高估了海外生产恢复对出口的拖累;(3)中国的出口结构恰好符合疫情期间的需求。

4、后续出口形势依然乐观,预计全年出口增速15%以上、甚至接近20%。

正文如下:

1、4月出口大超预期,外需改善、全球贸易共振仍是主因,新兴市场是主要拉动。

以美元计,3月出口同比32.3%,大幅高于市场预期22%和前值30.6%。具体来看:

>季节性因素:4月出口环比9.5%,2015-2019年同期的环比均值为8.1%,表明4月出口环比增幅略高于季节性。

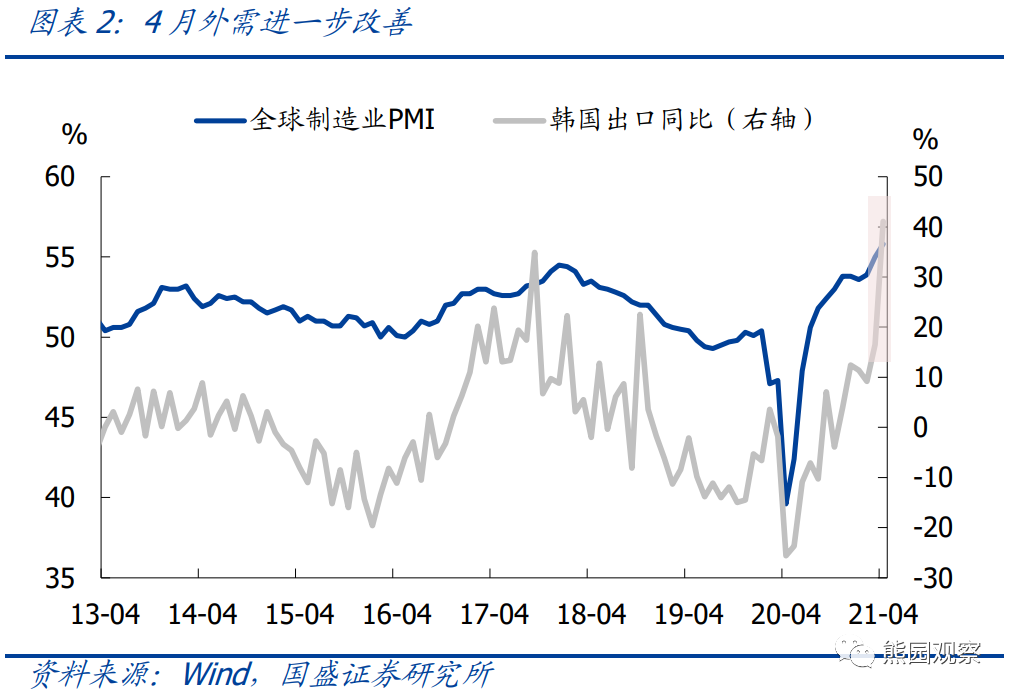

>外需方面:4月全球制造业PMI为55.8%,高于3月的55.0%;韩国4月出口增速也由3月的16.5%大幅提升至41.1%,均表明外需进一步改善。

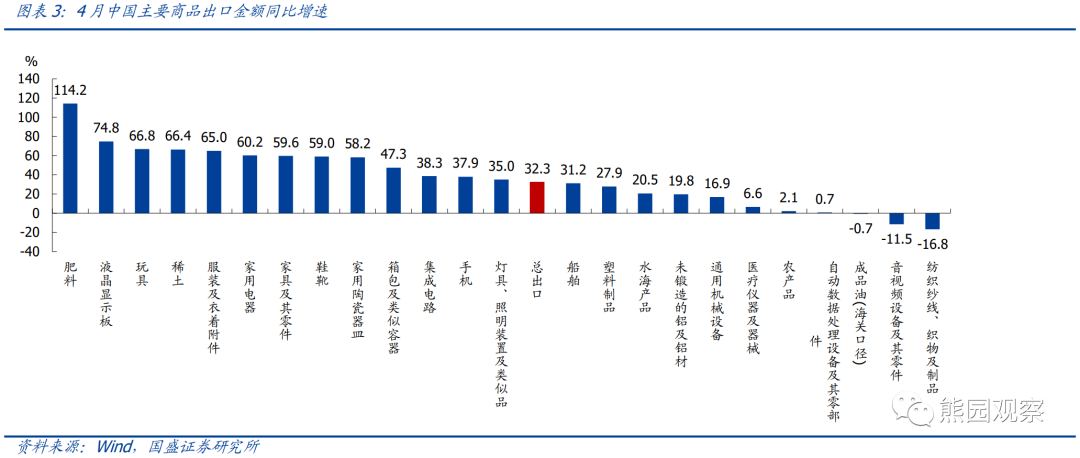

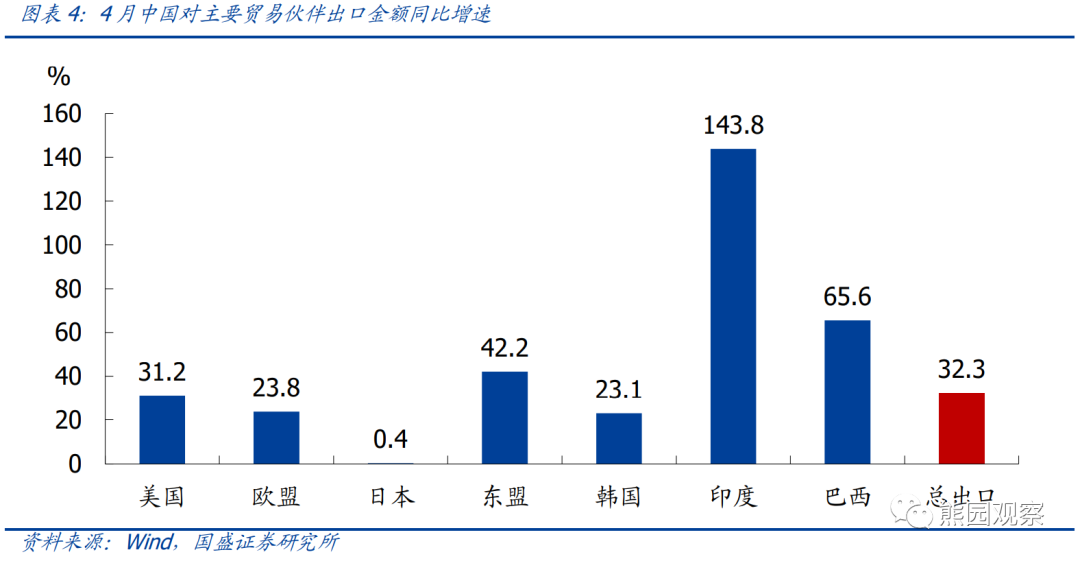

>出口结构:出口商品方面,4月肥料、玩具、家电、家具、灯具、电子产品、服装等商品出口增速高于总出口增速;塑料制品、通用机械、医疗器械、农产品、纺织品等商品出口增速低于总出口增速。出口国别方面,4月中国对美欧日出口增速均较上月有所下滑,且均低于总出口增速;对主要新兴经济体出口增速均较上月有所抬升,且除韩国外均高于总出口增速。

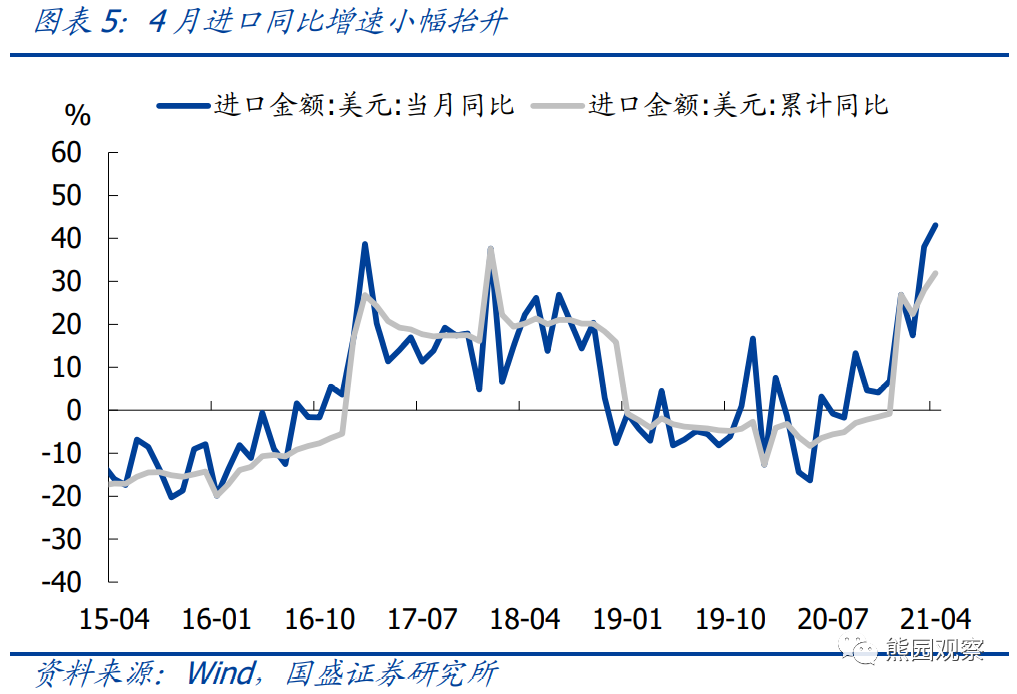

2、4月进口同比略高于预期,大宗商品涨价是主因。

以美元计,4月进口同比43.1%,略高于市场预期和前值38.1%。具体来看:

>季节性因素:4月进口环比-2.8%,2015-2019年同期的环比均值为-1.5%,考虑到3月进口表现十分强势,本月进口基本符合季节性规律。

>内需方面:4月中国制造业PMI由3月的51.9%回落至51.1%,3月社零累计同比基本持平2月,工业企业利润累计同比较2月有所下滑,表明内需有所走弱。

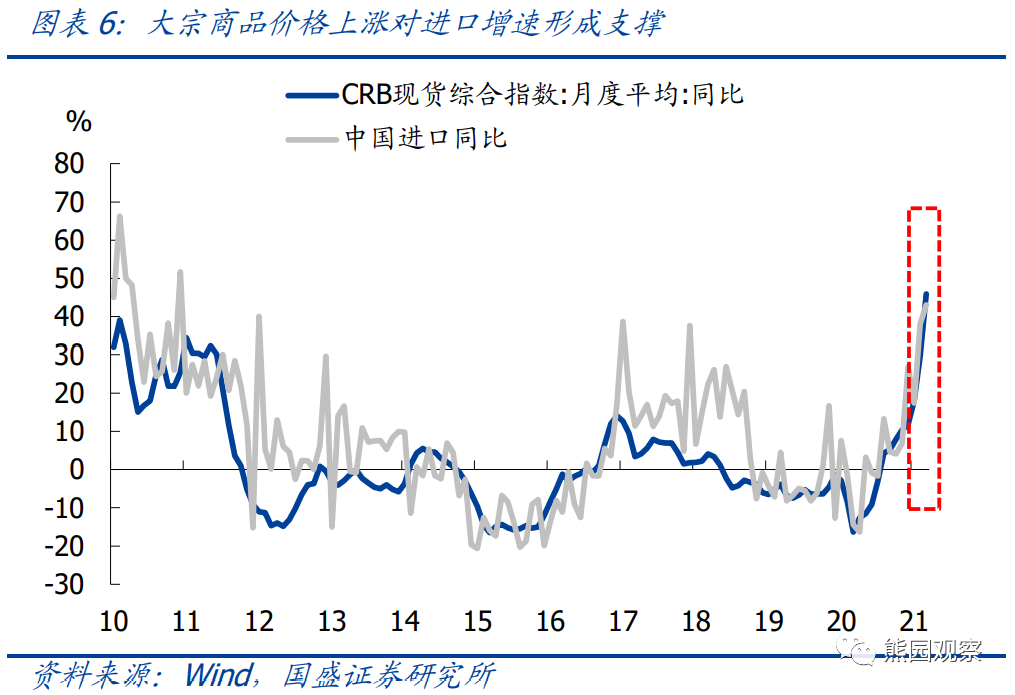

>大宗商品涨价:4月CRB综合指数均值同比为46%,同比涨幅创1974年以来最高,也大幅高于3月的29.7%,甚至高于总进口同比。

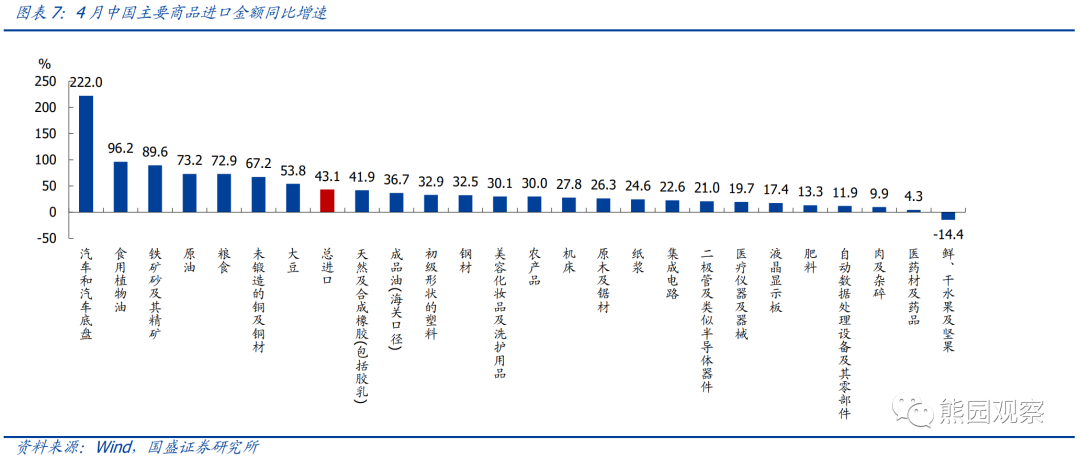

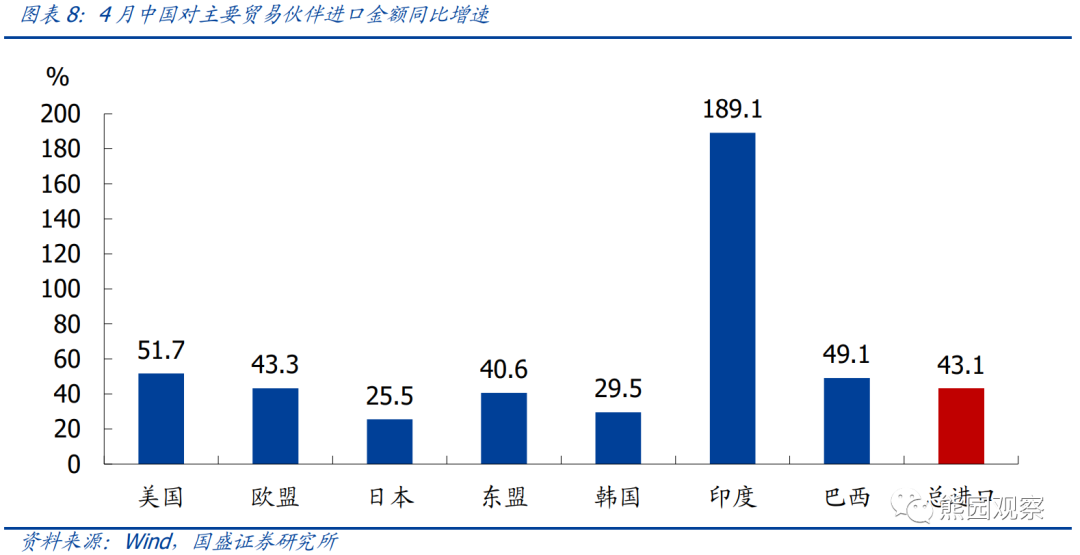

>进口结构:进口商品方面,4月汽车、植物油、铁矿石、原油、铜材、粮食、大豆等商品进口增速高于总进口增速;塑料橡胶、钢材、农产品、木材、集成电路等商品进口增速低于总进口增速。进口国别方面,4月中国对美国、欧盟、印度、巴西进口增速高于总进口增速,对日本、韩国、东盟进口增速低于总进口增速。

3、年初以来出口表现频频超出市场预期,我们认为主因有三:

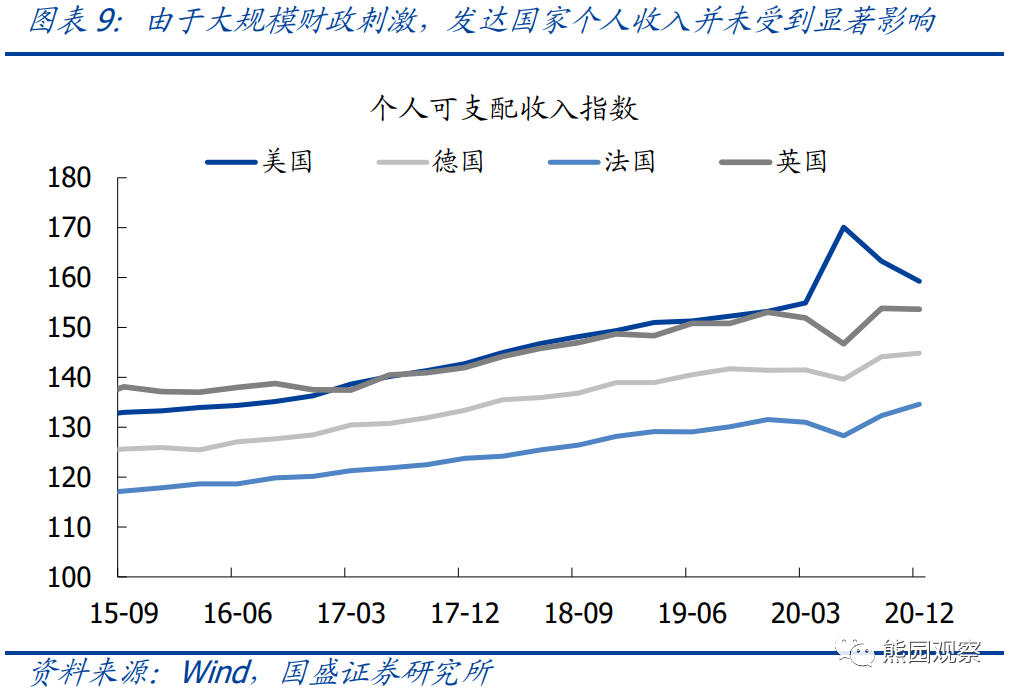

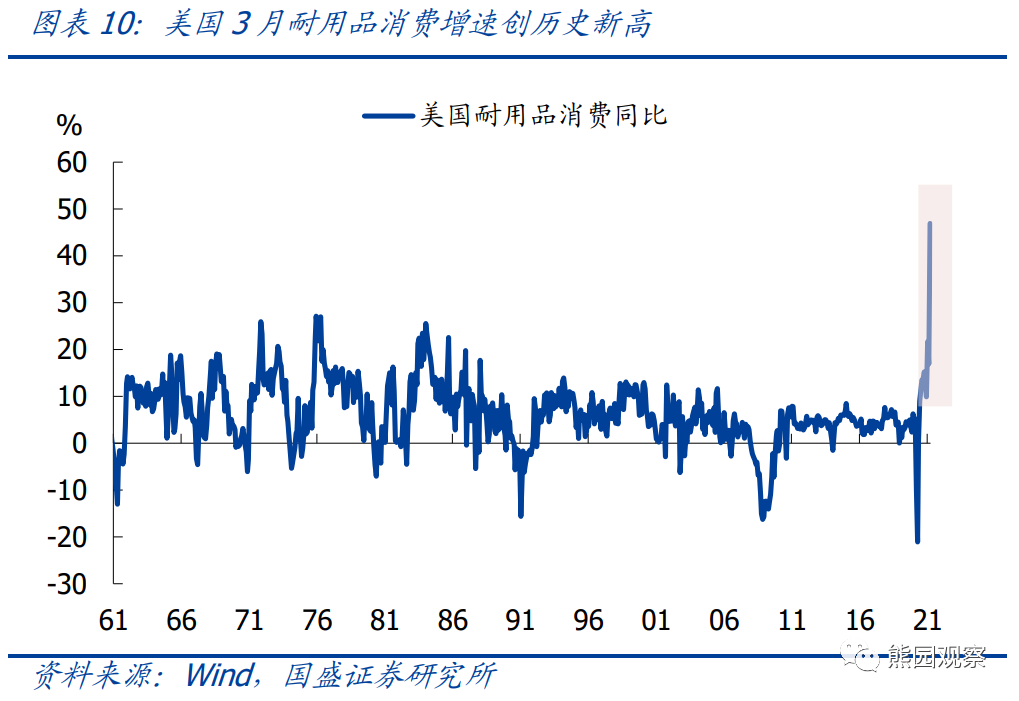

(1)市场低估了外需回暖对出口的拉动:本次疫情对全球经济的冲击程度史无前例,但以美国为首的发达国家普遍实施了大规模财政刺激,个人收入并未受到显著影响,甚至比疫情前有所提升。正是因此,本轮外需恢复的速度和幅度也是史无前例的,例如,美国3月耐用品消费增速创下47%的历史新高,两年复合增速15.1%为1988年以来的最高水平,就是一个佐证。

(2)市场高估了海外生产恢复对出口的拖累:一方面,在前期报告《3月出口仍属强劲,后面呢?》中我们曾指出,海外生产恢复对中国出口未必是坏事,原因在于海外生产恢复将带动出口机电产品出口增加,而机电产品占中国出口的比重接近一半;另一方面,当前海外疫情尚未完全稳定,欧洲、日本、韩国、印度等疫情又出现恶化迹象,进口商为了保证供应的稳定性,可能更愿意从中国采购,同时中国完整的产业链也可以承接各类商品的需求。

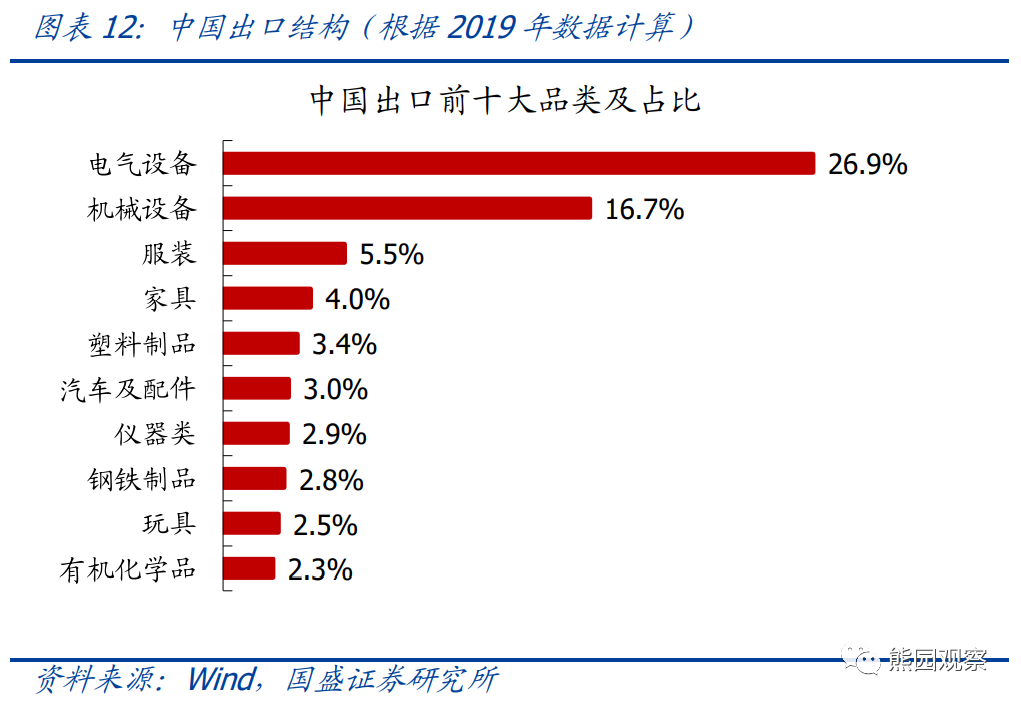

(3)中国的出口结构恰好符合疫情期间的需求:疫情期间的商品需求,主要集中在口罩、防护服、消毒液等防疫物资,以及家具、家电、玩具等居家办公和娱乐产品,而这些均为中国具备出口优势的产品,在中国出口中占比也较高。

4、出口展望:往后看,全球疫情完全缓和仍需较长时间,中国稳定的供应链仍具备竞争力,出口形势依然较为乐观。虽然由于基数原因出口增速将逐季回落,但全年增速仍将显著高于去年。鉴于1-4月出口累计同比为44%,我们进一步上调全年出口增速预测至15%以上、甚至接近20%。

风险提示:

国内外疫情超预期演化;中美冲突超预期加剧。

(文章来源:熊园观察)

猜你喜欢

今日头条

图文推荐