国债期货:底部区域是否构成

来源:中粮期货碎片时间听资讯 2021-04-19 09:17:05

通常PPI同比与十年期国债收益率在长期呈现同步共振,而今年在3月PPI开始飙升之时,国债市场反而出现明显背离。这次背离,反应了通胀同比飙升与春节以后环比微缩的第一轮博弈。市场可能开始押注供给弹性恢复、经济走平的远期,因此近期国债收益率甚至开始与大宗价格出现明显的背离。受低基数的“反噬”,5月开始通胀同比快速回落与供需均衡后的需求回归主逻辑构成市场的第二轮博弈。笔者判断国债收益率快速上行回归大宗价格作为中期结果。因此除了短期技术跟随趋势以外,如果刺激不收回、需求不证伪,中期可以在十债3.1%以下坚定逢高做空。债市底部、大宗顶部仍未构成。

一

PPI上行下国债期货反而大涨的“背离”

历史上十年期国债收益率与PPI同比处于正向关系,主要是因为国债与PPI都蕴含着经济周期的冷暖。然而事物之间不存在完美的匹配,首先通胀同比数据背后本身具备一定的滞后欺骗性,其次债市与大宗商品之间的流动性也不会永远按比例完美匹配。例如2010年初PPI同比升高之时国债反而转强,与此同时大宗价格在同比数据高升之时剧烈回调,这体现了同比数据的欺骗性;2013年、2017年底的钱荒所带来的国债快熊,及2016年流动性溢价带来的快牛则是流动性不匹配问题上的经典案例。

由于去年疫情冲击下三月、四月大宗商品的低基数问题,经历了经济修复下的普涨后,今年PPI同比数据将在三月、四月达到井喷。这与2010年的状况高度相似,在数据井喷的背后,自三月以来大宗商品在环比驱动上表现却相对乏力,这给了国债利用预期差良好的反弹机会。尤其在50次金融委员会上,我国最高决策层提出了稳定物价及关注大宗商品走势的看法,高层定调加剧了预期差的幅度。最后在经济数据上,无论是3月社融增速还是1季度GDP,均在环比上不及市场预期。最后多方面的原因导致通胀数据剧烈上行之时,国债收益率反而大幅下跌的“背离”。

二

经济动能的乏力是否构成债市底部

那么国债作为经济方向的反向指标,经济方向的预期自然是预测国债趋势最为核心的因素。虽然一季度我国各项经济数据在同比上井喷,然而环比上的相对乏力,叠加相对欧美更为偏紧的因素,是否意味着我国经济已经度过圆弧顶,这需要结合内外需综合观察。

首先外需在欧美层层加码的刺激上,未来大概率还是以增量的形态呈现。然而我们需要考虑供需错配下的再修复过程,去年发达市场需求在刺激下更快修复,供给由于防疫的需要未能及时跟上,以美国为首全球经历了快速去库存过程。我国也因为更快的供给恢复而在出口上迎来阶段性红利,去年三、四季度达成远超非疫情时代的天量出口数据。然而今年我国受到外需增加的影响,需要结合海外供给恢复状况进行重新评估,供给恢复的弹性如果显著大于需求弹性时,今年外需增加的表现故事对我国外贸反而可能构成利空而存在。

其次我国的内需,在多个经济增速上反映出了斜率开始走平的现象。例如一季度GDP虽然在同比创出18.3%的天量,但是环比0.6%已经开始警告国内经济再向上的动能开始乏力。今年我国可能率先开启主动补库存,企业盈利的大幅改善仍然有望得到推进。不过政策的相对失速下,宏观环境已不支持我国经济延续2020年的斜率。在防风险政策不急转弯的大局下,年内经济有望稳中有进,方向仍然向上但斜率可能始终不及预期。

如果观察历史上的经济周期,如果没有特大波动时,经济总量对于国债的引导意义远小于制造业活力。如果未来主动补库存周期引领制造业盈利面的确定性改善,及时整体经济动能趋缓也不会对国债构成及时性利多。制造业领域盈利的持续改善,在中短线对国债仍然作为主要利空而存在。

三

通胀博弈下的超预期

排除货币严重超发所引出的极端恶性通胀,良性通胀本身与经济活性呈现强正相关的关系。PPI同比本身作为大宗价格走势的后置反馈,经历了去年脉冲冲击之后所伴随的大幅波动性,今年无论我国还是全球的各项同比增速亦将通过低基数出现确定性暴增。从表象数据上无疑构成对国债收益率加速上行的威胁。

然而如果行情呈现简单的表象可预见性时,往往真实的走势就不会犹如1+1=2般简单。如果在经济逻辑上,某些指标对交易标的具备领先性,那么在无数资金进入套利后终将同步化。在进入2021年后,高通胀正式被市场所共识,然而大宗商品价格在春节之后高通胀预期的掩护下悄然降温。大宗价格的下行,无疑构成通缩方向的指引,因此国债收益率跟随下行也就顺理成章,结合经济不及预期,这构成了今年一季度同比通胀与环比通缩的第一轮博弈。债券部分多头借此逻辑开始抄底。

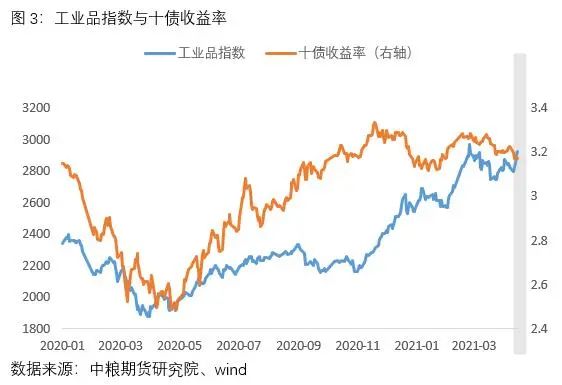

第二轮博弈,很可能由通胀基数效应对“高通胀”的反噬与大宗价格的强硬作为开始。工业品价格作为制造业冷暖及通胀的领先指标,排除流动性影响后的债券收益率与其呈现高度共振(幅度非完美匹配)的关系。然而近期PPI同比冲锋之后,债券借机拉升,开始与工业品指数呈现了明显的背离。第二轮博弈点,在于4月之后通胀数据也因基数效应快速回落之时,大宗价格是否利用情绪及经济边际增量的乏力呈现弱势。从基本面上,欧美持续刺激仍然给予大宗商品不错的需求基本面,而供给端的补库存,瞬时弹性超越需求端时构成的利空可能使得大宗商品在近期持续弱势,这可能是近期债券多头信心的主要来源。长期维度上,政策刺激使得供给弹性的边际递减快于需求端,一旦双方接近匹配,需求逻辑就将重新成为指引大宗端的核心逻辑。最晚在下半年开始,届时只要欧美刺激不撤出,那么大宗价格可能在五六月通胀数据快速回落时借机酝酿新一轮的上涨。对于债券市场,如果对大宗价格的拐点押注落空,那么阶段性的背离将以债券收益率再度加速向上回归。

四

在诸多矛盾下债券如何布局

近期债券的强势已然形成,参考2010年与通胀的背离,短期跟随媒体对通胀同比的炒作可能持续保持“怪异”的强势。真正的矛盾在于上述的第二轮博弈,如果5月通胀同比快速回落时大宗价格以供给高弹性为由跟随回落,债券价格可能进一步冲高。但是我们需要关注的核心矛盾,在于熬过供给端修复的同时,去观察需求端的可持续性。如果欧美刺激依旧,需求端最终证明了在中长期维持增量的预期,那么大宗价格拐点被证伪时可能将伴随着国债收益率的剧烈向上波动。那么未来三个月内的策略可以重点以第二轮博弈展开:除了短期技术跟随趋势以外,如果十年期国债收益率在近期冲击3.1%以下时,在刺激政策不收回,需求不被证伪的前提下,多头逢高止盈、空头借机做空的策略就可以考虑。债券对大宗的背离或将以债券收益率加速上行结束。债券底部、大宗顶部仍未构成。

更远期的角度,如果大宗价格实现进一步上涨,第三轮博弈可能将以内外分化展开。我国高层开始关注大宗商品的价格走势,部分内需型商品的政策压制或将提前支撑中国国债价格。而欧美端在财政激进刺激下,可能会加剧债券熊市的幅度与时间。内外分化下导致我国国债筑底的时间更为长久。因此如果债券价格剧烈下行兑现,以超跌反弹的心态做期货投机,以配置的心态做现货持有较为合适。当然第三轮博弈以第二轮实现为前提,所以仅作弱参考,不必花费过多时间考虑。

(文章来源:中粮期货)

相关文章

猜你喜欢

今日头条

图文推荐