政信类信托如何转型?

来源:普益标准 2021-03-29 14:23:00

一、政信类信托的历史发展

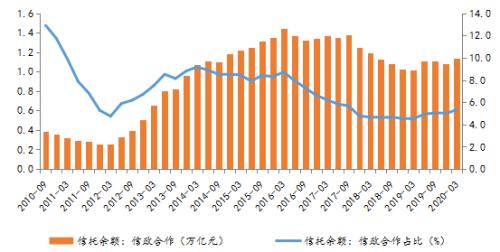

基础产业信托中的政信类信托业务,其融资方和担保主体多为地方城投平台,承载着城市基础建设的任务,具有政府信用或优质企业信用背书。早在2012年-2013年,伴随着国家出台的要求严控银行业金融机构贷款规模的政策,政信类信托规模快速扩张。2012年二季度至2013年末,政信类信托余额在多数时间内维持了20%以上的同比增速,由2012年1季末的0.25万亿元,迅速增长至2013年末的0.96万亿元。2014年,国家出台“43号文”要求地方政府应剥离融资功能,不再新增地方融资,政信类信托增速变缓。2016年,监管进一步收紧,政信类信托陷入了明显的停滞期。此后,在监管政策的推动下,政信类信托余额先减后增,不断波动。

图1:2010年至今政信类信托余额及占比[1]

资料来源:中国信托业协会,普益标准整理

2020年新冠疫情对国内宏观经济造成巨大冲击,地方政府财政收支承压。为应对疫情造成的影响,政府宏观逆周期调节力度明显加大,基建项目融资需求明显上升。城投企业作为地方政府调节市场、托底经济以及市场化运作投资项目的重要载体,在此背景下,积极的财政政策推动基建项目短期反弹,政信类信托出现逆势增长。据中国信托业协会数据,截止2020年1季度,投向基础产业领域的信托资金总额为2.88万亿元,较去年同期增长了2.45%,其中政信类信托规模为1.13万亿元,占基础产业类信托的比重达39.4%,同比上涨了3.2%。

二、政信类信托发展面临的挑战

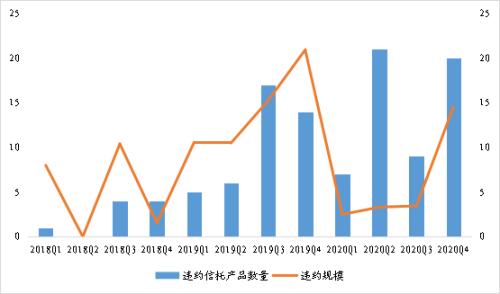

近年来,政信类信托频繁违约,给投资者带来了很大的负面影响。据悉,自2018年起至今,共有108只政信类集合信托发生违约,涉及49家城投公司,违约规模合计约为100.99亿元。2019年下半年和2020年是政信类信托违约的高发期,其中2019年第四季度违约金额最高。

图2:2018年以来政信类信托违约情况

数据来源:普益标准

政信类信托的频频爆雷难免会造成投资者对政信类信托失去信心,政信类信托的发展受到明显的阻碍,余额和占比都较之前有明显的下降,并且在利好政策出台后仍然较为低迷,政信类信托受到了多方面的挑战:

1.过度依赖地方政府信用。政信类信托产品本质上非常依赖于地方政府信用,项目的还款来源、担保代偿资金都与当地财政情况相关。若地方政府的实力偏弱,发行信托产品带来的高负债成本将加重地方政府的财务压力,过度使用财务杠杆和债务负担较重的城投平台违约风险将大大增加。

2.政策限制加大募集难度。近几年来监管政策大力规范政府融资行为,国家不断出台各种政策、文件,规范地方政府的融资行为,鼓励地方政府发行专项债、限制其他融资方式,信托公司向地方政府提供融资在政策层面受到明显的限制。同时,城投信仰也受到政策的负面影响,政信类信托的募集难度较以往提升。

3.信托融资成本居高不下。政府融资平台通过政信类信托融资的成本与发行专项债相比,不具备优势。地方政府通过债券市场发行专项债,融资成本明显低于政信类信托。同时,在宽松的信贷环境下,以银行为主的金融机构基于信用、资金安全等考虑,大量资金首先会涌向与政府密切相关的政府融资平台。

三、政信类信托可以如何转型

从政策监管趋势来看,国家将重点支持“两新一重”,即加强新型基础设施建设,发展新一代信息网络,推广新能源汽车;加强新型城镇化建设,大力提升县城公共设施和服务能力;加强交通、水利等重大工程建设。基于政策导向和长远发展,政信类信托可围绕基建领域拓展政信业务,逐渐改变传统模式:

PPP模式或将成为我国基础设施建设的重要模式。信托公司相比于其他金融机构具有明显的制度优势与工具优势,可以利用其灵活性和创新性选择适合的方式参与PPP项目。从投资性质看,信托公司可以通过股权投资、债权投资或“股权+债权”投资等模式参与;从参与程度看,可以通过直接投资项目公司、为建设运营公司配资、为项目参与主体提供咨询服务等方式参与PPP项目。

信托公司可以开展综合化的基础设施信托业务。随着我国地方融资平台的转型发展,基础设施投资基金发展空间显著增大,信托公司正与地方政府、专业投资机构共同成立PPP投资基金、基础产业投资基金等基金,参与各类核心基础设施建设,提供长期股权资金,帮助优化资本结构。

信托公司可以开展基础资产证券化业务。资管新规对于资产证券化业务予以特别支持,不纳入资管新规的管理范围,也鼓励了基础设施类资产证券化的开展。信托公司可以作为基础设施证券化分销商、投资人,发挥一二级市场联动的效应,提供基础设施证券化业务的全链条服务。

注:[1]中国信托业协会暂未对2020年二、三、四季度政信类信托余额规模及占比进行披露。

相关文章

猜你喜欢

今日头条

图文推荐