暴走A股:干货!全国Top5公募大佬曹名长观点分享

来源:暴走A股 2021-03-12 20:24:49

今天给大家推荐中欧基金经理曹名长的一个访谈内容。

曹名长也是国内公募基金界非常有声望的一名大佬,有10年以上净值曲线和20%以上的年化收益,国内能做到这一点的基金经理不超过5个。

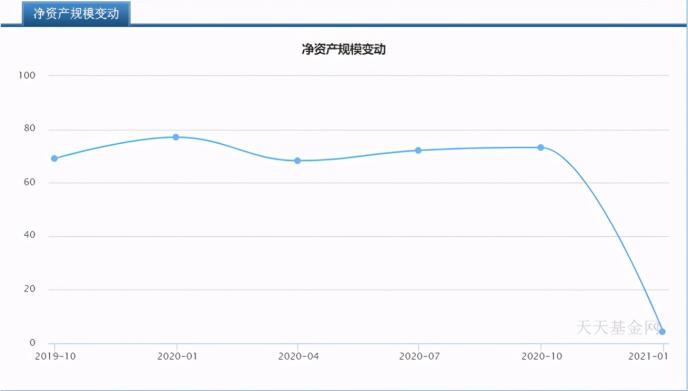

曹名长是一名“深度价值投资”风格的基金经理,选股票特别看在意低估值,有点类似于格雷厄姆的烟蒂股投资。不过呢,最近几年因为市场风格极度偏向于成长而非价值,曹名长管理的基金经理业绩都比较惨,其中一个封闭基金中欧恒利,3年封闭期只取得了20%左右的收益率,所以封闭期一过,绝大部分基金持有人就选择了赎回,基金规模从73亿陡降到4亿。

给大家分享曹名长的访谈,主要是给想大家提供另外一个看待股市的角度,对错交给时间。

首先说一下我们的投资方法和投资框架,可能很多投资者知道我是一个低估值的价值投资者。什么是低估值价值投资,我简单解释一下,刚才说到低估值价值投资,首先要认识清楚什么是价值投资,我觉得价值投资包括两个方面,是两个维度的事情,一个包含价值,我们要选取未来能创造价值的公司,这是很重要的一个方面,就是要有价值;二是既然价值投资,还涉及到我们怎么投的问题,虽然是能创造价值的公司,我们以什么价格投进去,这也是一个非常重要的方面,以什么价格投我们可以换个角度说这个问题,也就是估值。

价值投资既包含价值维度又包含估值维度,如果我们把这两个放在一个线状的两端,右边这头是价值,左边这头是估值,任何一个价值投资者在线段上都能找到他合适的位置,有些人更看重未来公司能创造的价值,有些人更看重估值,像我更看重估值。

当然,我们知道所谓价值主要是指公司未来能创造的价值,未来能创造的价值很大程度上表现为收入、盈利、现金流成长,对于看重价值部分的投资者我们可以叫做“成长型投资者”,看重估值部分的投资者可以叫做“低估值的价值投资者”,这是我对价值投资和低估值价值投资的理解。

低估值价值投资其实是既看重估值也看重成长性,当然其他人也看重,但程度不一样,可能我们更看重估值,用这种方法找市场上哪些估值低成长性又还可以的公司,找到了我们就去投,其实它跟市场没什么关系,市场好市场不好,能找到投资标的我们都可以去投。另外它其实跟品种也没太大关系,比如你到底是买大盘、小盘还是中盘,其实没有太大关系。

2015年以前很长时间大盘股估值都很低,那时候我们反而投大盘的价值股比较多,但通过2015年到现在长期的估值消化以后,很多优秀的能创造价值的中小公司的估值很低了,所以这时候我们投中小盘的低估值价值股比较多,它是这样的方法,而不是投什么品种,这是我们对投资理念和框架的梳理。

最近两年对于低估值价值投资,可能因为市场表现不好,低估值价值投资过去两年的业绩很一般,市场上有很多质疑的声音,低估值价值投资到底还有没有效,是不是一个好的投资方法?

我觉得这是我这里要简单说一下的问题。2019、2020年低估值的指数远远跑输高估值指数,我说的低估值指数、高估值指数是申万的风格指数,申万在1999年底发布了一系列的风格指数,其中包含低市盈率/低市净率指数,高市盈率/高市净率指数,我们以低市盈率/低市净率代表低估值指数,以高市盈率/高市净率代表高估值指数。以这个代表来看,过去两年低估值指数远远跑输高估值指数,低估值没赚钱甚至亏钱,但高估值指数涨幅甚至接近于60%的收益率。

当然这是过去两年的情况,我们经常有个说法市场短期是投票机,长期是称重机。我们看有没有效应该拉得更长,申万发布这个指数已经超过21年,从21年累积涨幅我们就能看出来低估值涨幅远远超过高估值的涨幅,不仅超过高估值的涨幅,而且超过上证综指和深证综指平均的涨幅,从这里也可以看出来低估值的这种策略是有效的,长期来看有效,短期可能无效。

前面我们也说了,低估值并不代表低估值价值投资,低估值价值投资除了注重低估值以外还要注重公司的价值、公司的成长性,低估值长期是有效的,低估值的价值投资是不是有效?或者是不是更有效?当然没有这种低估值的价值指数,因为我做投资很长时间了,有十几年时间,而且一直是用低估值价值的方法,大家可以查我的业绩,从我十几年时间的结果来看,我们的业绩不仅远远好于市场,也好于低估值指数的表现。

所以我们觉得低估值价值投资长期是有效的,只是短期因为市场的原因表现不好,这也很正常,市场一会儿这一会儿那,2016、2017年时低估值表现好一点,2019、2020年成长性表现好一点,这都是很正常的事情。

还有一个讨论的问题是:低估值价值投资过去长期可能是有效的,未来是不是还会有效?

我是这么看这个问题的,低估值价值投资的方法未来还是不是有效,首先是我们能不能找到低估值的品种,其次是这些低估值品种未来是不是还能创造价值,还有没有成长性?

我的分析还是比较乐观的,低估值的品种往往都是在一些传统行业,对于中国来说,它有很大的市场、很多的人口,对于中国未来很长时间我们既要发展高科技等成长行业,另一方面我们还是要做大做强传统制造业,这和美国不一样,我们可能更多是跟美国、德国、日本的结合,德国日本的制造业一直很强,从这个角度来看其实很多低估值的优秀公司未来还是能持续创造价值,对此我非常有信心,应该是毫无疑问的。

当然,中国是两条腿走路,我们既要发展高科技的新兴行业、又要发展传统的制造业,未来可能很长时间成长性的价值投资和低估值的价值投资在中国A股市场都有发挥的余地,可能会此起彼伏,长期做得好都会表现比较好。这是我的看法。

说到我们的投资方法,它既包含估值也包含成长性,我这里简单把我们对估值和成长性的理解方法说一下,估值可能有很多种方法,最经典的是DCF模型(绝对估值方法),但我们觉得DCF模型的估值方法有个小小的缺陷,就是它过于依赖于未来成长性、有序增长性和折现率这几个参数,而这些参数的调整对价值的判断会有很大的变化。

特别是对于低估值的价值投资,本身对未来是相对保守的,我们不愿意给未来这些参数以太乐观的估计,以这种方法算出来,它的价值可能是有限的,我们可能还会结合一些比较简单的相对估值的方法,比如这个能创造价值的公司目前的静态PB、PE简单的估值方法跟历史的比较(所谓相对估值方法),我们觉得相对估值方法和绝对估值方法结合起来比较好。

二是成长性,比如一级市场投资,所谓从0到1,从没有到有,它可能是爆发性成长,但对于二级市场,特别是对于低估值价值投资来说,可能更多是投“1”以后的增长,也就是从1到N的增长,这种增长的概率和把握性更高,可复制性更强,虽然可能它的增速会慢一点,这就是我们对估值和成长性的理解吧。

下面我谈一谈怎么样去选择行业赛道,大家谈了很多,我这里也简单说一下,可能成长性价值投资的选择和我们选择有什么区别,我跟成长价值投资者交流,可能他们更关注这个行业赛道的空间和成长性,但对于我们低估值的价值投资,我们也关注行业的成长性,但不一定是非常高的成长性、非常大的空间,我们反而对行业竞争格局的稳定性、行业里公司的盈利能力更关注一些,因为在一个竞争格局相对稳定的行业,这些公司的盈利相对是比较稳定的,这个行业如果还有一定的成长性、有一定的空间,它们的成长性也是有保证的,只是没有成长性行业那么高的成长,所以我们关注行业和赛道的竞争格局,胜于关注它的成长性。

二是我们关注行业的空间比关注行业景气更多,现在也有一种是行业景气的关注方法,但对于低估值价值投资来说,因为我们很注重估值,在某个时候,特别是在行业相对不景气的时候,公司估值往往处于比较低迷的时候,这时候反而是我们很好投资它的时候,当然前提是它的行业还有空间,行业竞争格局很好,这些公司还有成长性,这是一个前提。

当然,如果满足这些条件,主要是传统公司,包括食品饮料,医药行业里也有些子行业,有些子行业属于新兴行业,但有些比较传统。从估值的角度来说,食品饮料、白酒,很长时间它的估值并不高,它是我们投资的对象,符合我们的投资框架,但最近两年它的估值涨上去了,有点贵了,可能它就不符合我们的投资框架了。虽然从行业的竞争格局等条件来看很合适,但估值不合适,所以我们就不会去投了,这是我们对行业的选择。

我总结一下低估值价值投资的两个特点:

1、我们比较注重估值的安全边际,相对是比较左侧的买,可能也会在左侧卖,我们觉得相对来说估值越来越便宜的买,甚至估值达到一定高度可能会卖掉,相对来说我们是偏左侧交易的,这是一个特点。

2、我们这种投资方法是非常保守的,牛市时看它跑不赢很多其它投资,甚至有时候跑不赢市场,这都是很正常的,但相对来说它有另外一个好处,熊市时相对比较稳健,熊市时它会跑赢市场、跑赢大多数其它投资,这是低估值价值投资两个很重要的特征,是大家必须要了解的。

前面讲了这么多,把我们的投资框架、行业选择都讲了,下面讲讲我们怎样做配置,其实就是仓位选择和行业个股的配置方法。

资产配置有没有必要做仓位选择,我觉得是一个非常复杂的问题,对于我这十几年的经历来讲,我的总结大部分时候我基本不会做仓位选择,也没法儿做仓位选择,除非我觉得市场特别特别有风险的时候、泡沫特别特别大,我以我的投资方法、投资框架去选低估值价值标的选不好或选择很少时,这时我的仓位可能相对来说会少一些,但其它时候,特别是市场大了以后,整个市场齐涨齐跌,市场经常出现分化,就像刚才说的,2016、2017年低估值表现好,过去两年高估值表现好,现在处于分化状态,有些估值很高,但我们关注的低估值的价值品种,这些公司其实估值是很低的,所以没必要做仓位选择。

二是行业和个股相对分散,行业分散大家比较好理解,因为不同的行业在经济不同的阶段,可能它的盈利表现是不一样的,如果配一两个行业,在某个阶段这个行业的盈利非常差,净值波动就会非常大,但如果配的行业尽量分散,这种波动就会平滑一些,但这些行业可能都是比较好的行业,里面的公司都是能创造价值的,这样配置既平滑了(波动),未来的净值增长还是有的。

个股的分散就是仁者见仁智者见智,大部分人,特别是觉得自己做了深度研究的人认为我就是应该集中个股的配置,集中投几个重仓股,但对于我来说相对不是这样,这跟我的投资方法很有关系,对于低估值价值投资的方法,因为我们非常关注估值,所以我们想以很低的估值买入有价值的公司,这些公司可能有某些短暂的缺陷,或者是面临某些短暂的问题,比如整个行业面临不景气的阶段,不景气时可能估值很低,包括前面的白酒有几年估值也是很低的,比如汽车,前几年都是景气很差,估值就很低,景气很差有时候可能会持续很长时间,这是一个问题,还有个股的一些问题,再举个例子,我记得2008年金融危机时比勒·米勒去抄底美国的银行股、金融股,那些银行股、金融股在金融危机之前业绩是非常好的,而且也是美国的大银行,竞争能力都是很强的,但金融股本身就有一个天生缺陷,属于高杠杆行业,这是它的缺陷,这种缺陷在没有金融危机时不会有什么问题,但面临金融危机可能缺陷就会暴露,就会使得你的投资面临损失,但如果相对来说比较分散,在这样的环境下,我们只是很小仓位的标的因为这个缺陷暴露而有一些损失,但大部分没有什么问题,那么我们的整个组合就没有太大问题。

前面的投资框架、投资方法我讲这么多,下面我简单讲一下市场,这也是很多人很关心的,前面说了,即使我们判断市场也不一定代表我们要做仓位选择,投资方法和市场判断是两回事,对现在的市场我相对比较谨慎,因为我看市场和我投个股的方法一样,我还是从这两方面看,一个是估值,一个是基本面,也就是经济增长。从估值来看现在整个市场处于相对相对比较高的位置(以沪深300中位数的PE估值来看,因为指数没法儿用DCF),春节过后整个市场跌了不少,所以估值相对消化了不少,更安全了一些,但不管怎么样它是相对比较高的,虽然跟2015年、2007年比较高的泡沫比还差很远,但相对还是比较高了。这是我谨慎的一个方面。

二是基本面,基本面很大程度上跟政策相关,我们知道去年因为疫情政策相对宽松,但现在疫情过去了,政策慢慢从宽松退出了,虽然我们说不急转弯,但不管怎样它是从宽松往平缓转变,这种转变长期对经济肯定是有利,而且是利好,这是没问题的,对企业盈利长期也是利好的,但短期可能会影响市场对未来一年业绩的预期,政策可能由松转紧,原来预期很高的增长,现在预期短期的增长低一点,当然长期是不影响的,甚至对长期是好的,这两个方面来看短期相对来说对市场比较谨慎。

当然这是谨慎的一面,另外我们还有很乐观的两个方面,一个是看低估值这块,沪深300有两个风格指数,一个是沪深300成长,一个是沪深300价值,沪深300价值现在处于历史最低的估值,有非常大的安全边际,没有风险,所以整个市场可能是由沪深300成长的估值带上去。

当然,对于成长型的价值投资者来说,他可能不大看估值,只要找成长性非常好的,能超越它估值的品种就可以了,这是他们的方法,对于我们低估值价值投资的方法,我们是要看估值的,我们看低估值品种,能创造价值的品种,它的估值处于历史最低的位置,这是一个很乐观的因素。

第二个乐观因素还是回到基本面,虽然政策是由宽松往紧的方面转变,但企业的盈利增长很好,这是工业企业利润增长的数据。从去年5月份以来它就已经8个月正增长了,而且我们预计未来一年可能还会维持比较好的增长,企业盈利短期增长还比较好,估值又处于很低的位置,其实我们低估值这块整体是没有什么问题的。

当然这里我要再强调一点对于长期的看法,刚才我们谈到了政策也谈到了长期,过去我们GDP长期是向下的,从原来的十几到后面的七、八,再到最近五、六的增长,是不是意味着我们企业的盈利长期也是向下的没有增长了?实际上大家看图不是这样,你看最近几年虽然有波动,比如某个阶段可能是0附近或者负增长,但后面慢慢又上来,而且整个中枢跟7、8甚至10左右没有太大变化。

为什么会出现这种状况?其实跟我们国家前几年供给侧改革提到的从经济粗放式增长往有质量的增长转变有很大关系,现在增长可能质量更高、企业盈利能力更强,通过各种各样的改革以后未来即使GDP增速长期维持在4、5,但我们的企业盈利增长可能还是会比较高,盈利增长的中枢会比较高,当然中间可能有波动,这是我对市场简单的看法。

最后我简单说一下风格的问题,为什么要说?一是最近两年低估值风格的表现不好,包括去年,前年表现不好时去年就有很多人问我这个问题,我也研究了一下,觉得去年应该要反转了,因为我看了图,一个是工业企业盈利的增速,二是那些蓝色的线低估值比高估值的走势,2016、2017年为什么低估值表现好,正好是工业企业盈利增速往上走的时候,2018年以后,2019年为什么表现不好,因为工业企业的盈利增速往下走,因为2020年年中4、5月份就见底了,后面就往上了,我们看前面的图知道,工业企业利润是往上的,按道理2020年低估值的价值风格应该比较好,但实际上没有出现这个问题。

为什么我说这个问题?风格的变换和市场判断是非常难的,很难准确判断,所以从这个角度来说我们没必要去做判断,对于低估值价值投资只需要做好自己的事情,比如我现在判断我这块有没有机会、二是有没有风险。当然应该反过来,一是有没有风险,二是有没有机会。刚才说了,估值处于历史最底部,安全边际足够高,二是业绩增长很好,它是有机会的,那就行了。至于别人成长型的价值投资是不是会转到这边来,我不知道,我只知道我们这边没什么风险,有机会,就是这个道理。

【以上内容仅代表个人投资建议,不构成买卖依据,股市有风险,投资需谨慎!】

相关文章

猜你喜欢

今日头条

图文推荐