对冲基金风向正在转变:小盘股空头达八个月新高

来源:Wind资讯 2021-02-24 10:23:25

自去年春末以来,对冲基金一直是小盘股的“头号铁粉”,它们将资金投入小盘股,其一致性令市场其他领域羡慕不已。然而数据表明,对冲基金的风向正在转变,对小盘股的信心逐渐衰退。

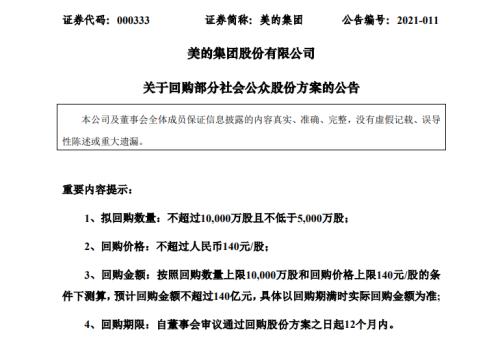

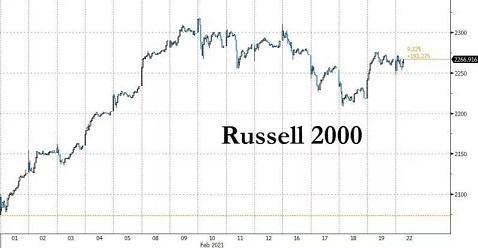

根据商品期货交易委员会(CFTC)的数据,从去年5月到今年1月,对冲基金每周都押注罗素2000指数的上涨,仅出现一周例外。这种持续性是标普500指数或科技股押注所无法匹敌的。但投资者乐观情绪在2月开始转变,对冲基金先是做空小盘股,一周后又扩大了看空头寸。截至上周五,它们的净空头头寸达到9,000份,为8个月来最高水平。

在通胀预期上升、美元走弱及经济增长好转的背景下,小型公司有望实现估值和业绩的戴维斯双击,推动对冲基金在去年加大押注。但随着美债收益率上升、美元指数反弹,对冲基金对此类个股的偏好正在减弱。

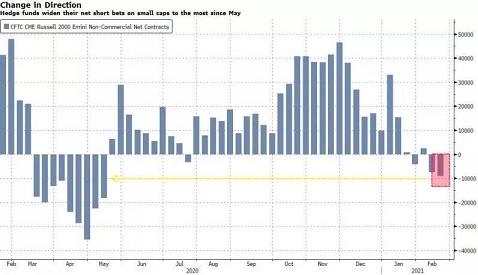

同时,对冲基金的实际行为再次与他们表面所说的背道而驰。来自美国银行(Bank of America)等公司的投资者调查显示,小盘股是今年对冲基金的首选,而罗素2000年初至今14%的收益率表明,这一押注具有先见之明。

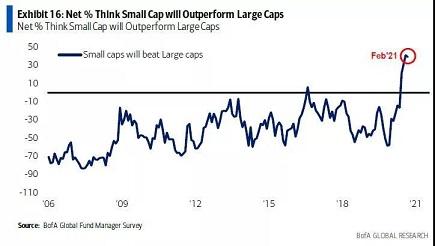

根据上周美国银行金融管理委员会的数据,接近31%的投资者继续认为小型股在未来12个月的表现将超过大型股。然而,具有讽刺意味的是,他们现在押注的方向恰恰相反,至少在未来是这样。

人气转变的一个可能原因是:小型股的隐含波动率仍高于30,这是自去年10月市场出现抛售以来一直处于的水平。在期权市场,涨势的不确定性仍很高,看跌期权的成交量比看涨期权多出逾三倍。

罗素2000指数本周继续下行,在2月触及历史高点之后,该指数震荡回调,隔夜跌幅达到0.69%。

长债利率走高不会成为小盘股反弹“终结者”

对冲基金“转向”的一大原因,或许跟近期十年期美债利率走高相关。一方面,无风险利率的走高使得股市等风险资产吸引力下降;另一方面,收益率的飙升导致人们担心借贷成本增加,小公司往往更多地依靠借款而非新股发行来筹集资金。

Sevens Report Research的创始人汤姆•埃赛耶(Tom Essaye)在一份报告中写道:“小型公司更依赖债务来筹集资金。” 利率上升还会降低未来利润的价值,从而导致对当前股票价格的期望降低。

保诚金融(Prudential Financial)首席市场策略师昆西•克罗斯比(Quincy Krosby)表示,投资级利率在2021年仅小幅上升——这一年美国国债收益率飙升——但投资者担心短期内借贷成本将大幅上升。

而这一切都发生在小盘股强劲上涨之后。自从9月23日开始小盘股涨势以来,罗素 2000的回报率为54%,而标准普尔500指数为18%。

随着罗素2000不断上涨,收益率的增长对于中小盘成长股尤其不利,该指数在一周内下跌约2%,而价值指数几乎没有变化。这并不奇怪:成长型股票的估值对利率的变化更为敏感。较高的利率侵蚀了未来利润的价值,而成长型公司期望其大部分利润在更遥远的未来。此外,在不到两周前,小型成长型股票的估值还存在泡沫,而市值较小的价值型股票的估值相对于大盘股而言较为温和。

不过,分析师表示,小型股的下跌似乎是短期调整,而不是更可持续的趋势。实际上,到2022年,由于接种了新冠肺炎疫苗、市场重新开放以及数万亿美元的财政刺激措施,这些股票的收益会很容易走高。

相关文章

猜你喜欢

今日头条

图文推荐