重疾险新规倒计时 “抢投”致某保险公司系统瘫痪

来源:时代在线 2021-02-01 17:23:04

基金频上热搜,保险也不甘寂寞。

重疾险新规倒计时最后一天,全国疯狂投保。

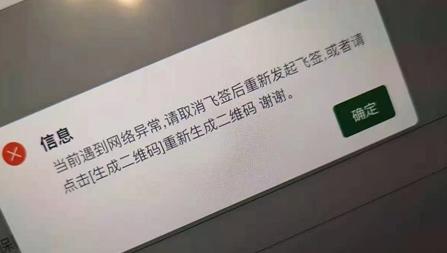

时代周报记者了解到,一月末这个周末,保险从业者忙到“飞起”,忙到某保险公司投保系统直接瘫痪!

1月31日下午,保险代理人小于在朋友圈感慨发声。

他告诉时代周报记者,由客户都集中在最近几天投保重疾险,导致公司系统当时处于瘫痪,他只好拿着工作的平板电脑一边干等,一边不断刷新。

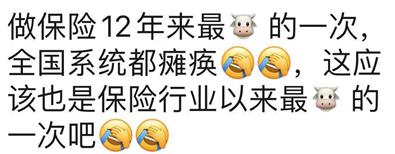

“其实前两天系统就有些不稳定了,这还是我做保险工作以来第一次遇到,不只我们家,全行业都差不多。“上述人士说。

他还透露,由于重疾险新规2月1日起正式生效,所以他们会坚持接单到最后时点,会忙到2月1日凌晨。

“能提交进核保系统就算投保成功,但客户今天很难完成电子保单签署,得明天再找客户面签投保确认书“。尽管有些无奈,但话语中还是透出一丝兴奋,因为这也是保险代理人签单千载难逢的顺利一刻。

天津某寿险公司的一位保险代理人透露,近几天,抢投旧版重疾险“末班车”犹如当年天津限号抢车牌一样,全国超过1亿人次购买,这是他从业以来见到的最大交单量。他们公司的核保人员已经忙到只能在公司附近的酒店休息,回不了家,在线咨询服务仅能提供简单的预核保咨询支持,而且要求所有受理的新保单先打钱才能核保。

重疾险新规缘何有这么大的能量,冲上热搜掀起全民争抢投保的巨浪?

据了解,去年11月,中国保险行业协会与中国医师协会发布了《重大疾病保险的疾病定义使用规范(2020年修订版)》,即所谓的“重疾险新规”。

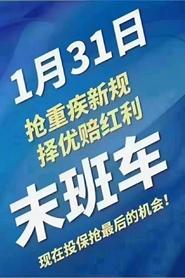

银保监会明确,自发文之日起至2021年1月31日为过渡期,以确保重疾险新老规范平稳切换。过渡期结束后保险公司不得再继续销售基于旧规范开发的重疾险产品。

为此,今年以来,特别是1月末临近节点,各家保险公司纷纷加大了对旧版重疾险产品的销售力度。

“1月31日购买的重疾险即使2月1日保单生效,但因为一般保险公司都推出了‘择优理赔’政策,所以还是可以按照旧规执行。“1月31日,某保险代理人对时代周报记者表示。

那么新旧版本的重疾险规定究竟有哪些区别?

据多位受访的保险业内人士介绍主要有三点,其中最受关注的一点在于新规首次引入轻度疾病定义,将恶性肿瘤、急性心肌梗死、脑中风后遗症3种核心疾病,按严重程度分为重度疾病和轻度疾病,而对认定为轻度疾病的,赔付不超过保额的30%。

值得一提的是,新规将轻度恶性肿瘤剔出重疾范畴,对原位癌、交界性肿瘤不再提供保障;甲状腺癌分级赔,其中TNM分期为I期的甲状腺癌按30%保额赔付,TNM分期2期以上的甲状腺癌才能按重疾保额100%赔付。

此外,还有人认为,新版重疾险赔付的病种数量增加,原有的25种重疾扩展到28种重度疾病和3种轻度疾病,保费可能上涨。

“高发的恶性肿瘤等重度疾病‘新版’比‘旧版’少赔或不赔,如宫颈原位癌为女性高发疾病却不再赔付,客户都是看到这一点,所以赶着末班车抢着投保”,1月31日,上述保险代理人称。

不过,也有人保持理性,认为新规的变动较为合理,比如变更为轻症的甲状腺瘤分型预后较好,治疗费用低,医保报销高,所以按照轻症赔付也是够用的,对于这种缴费20年的保险,且涉及重大赔付的还是要慎重考虑,不能跟风。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章