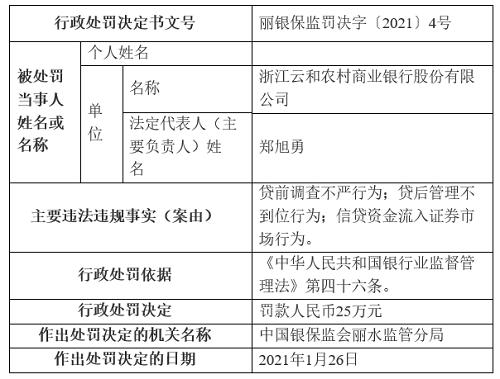

花生期货上市交易策略

来源:方正中期期货有限公司 2021-02-01 11:25:30

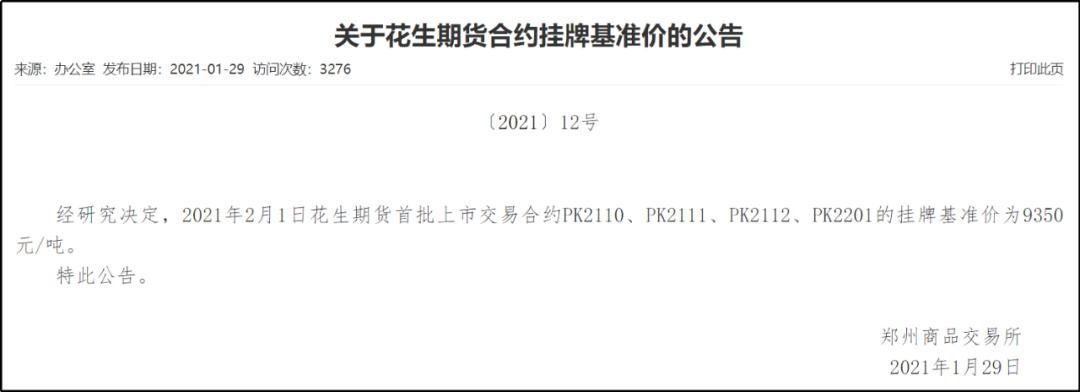

郑商所于2021年1月25日发布公告,宣布花生期货自2021年2月1日(星期一)起上市交易。上市当日集合竞价时间为上午8:55-9:00,交易时间为9:00-11:30和13:30-15:00。花生期货暂不开展夜盘交易。花生期货首批上市交易合约PK2110、PK2111、PK2112、PK2201的挂牌基准价为9350元/吨。

核心观点

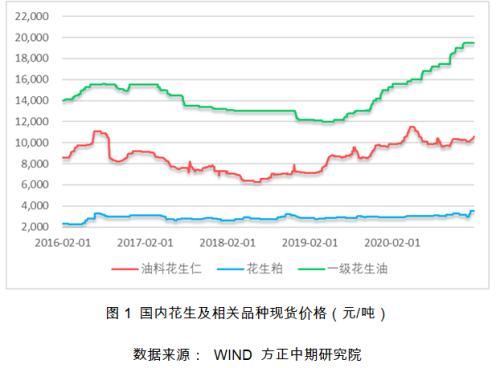

郑商所本次推出的花生期货交易标的为油用花生仁,由于油用花生含油率在45%以上,加上花生油和花生粕之间巨大的价差表现,使得油用花生仁的价格受到植物油价格波动影响较深。当前国内植物油价格居于高位,同时现货花生仁价格维持在10000元/吨以上的水平。预期开盘后花生仁期货价格会向上运行,由于短期内植物油价格仍趋向于上行,同时新上市品种在资金的追捧之下,有较大概率会上升至10000元/吨左右。

值得注意的是,目前盘面对应的标的是2021年10月以后的合约,该合约对应的花生今年尚未开始种植,如果盘面价格上涨过快或者过高,散户都需要注意及时获利了结。4月后国内油脂价格可能会出现拐点,作为远期标的的花生期货价格难以得到支撑。

花生期货合约介绍

在经过多年的研发之后,花生期货终于在2021年2月迎来了挂牌上市。花生期货合约交易代码为 PK,交易单位为5吨/手, 最小变动价位是2元/吨,合约涨跌停板幅度为上一交易日结算价的4%,最低交易保证金为合约价值的5%。合约月份为1、3、4、10、11、12月,最后交易日为合约交割月份的第10个交易日,最后交割日若是仓单交割则是合约交割月份的第13个交易日,若为车(船)板交割则是合约交割月份的次月10日,交割方式为实物交割。交割细则方面,交割单位为5吨。(具体的交割流程和仓单管理办法详见:花生期货合约介绍)

花生期货由于其本身特殊的基本面原因,没有5-9月的合约。这是因为4月过后花生的现货贸易基本已经结束,市场上残留的花生数量极为有限。而9月新米上市之后,仍需要一定的时间进行晾晒去除水份才能入市进行流通。所以花生仁期货并没有其他农产品(行情000061,诊股)类似的5、9主力合约,最新的PK2110合约对应的也是今年9月以后新上市的花生仁标的。

花生供需平衡表

我国是世界第一大花生生产国,近二十年来我国花生产量整体保持增长趋势,国家统计局数据显示,2019年度全国花生产量为1733万吨,相比2000年的1444万吨增长20%。播种面积来看,近二十年呈现先降后升的波动,2003年到达相对高位505.7万公顷,随后开始快速回落,2006年下滑至395.6万公顷,之后就进入了缓慢增长,到2018年花生播种面积回升至462万公顷,相比2006年增长16.78%。单产来看,近二十年整体呈现增长态势,2018年全国花生平均单产为3.75吨/公顷,相比2000年的2.97吨/公顷增长15.16%。整体来看,我国花生产量呈现稳定上行的态势,近年来没有出现过大幅的波动。

由于花生中小型压榨企业较多,同时气温偏高的情况下酸价会快速升高,难以保存。每年4月过后旧作花生会全部被卖给油厂进行压榨或极少数进行存放。市场上可以统计的花生库存量极低,而美国农业部直接将中国的花生残余库存量抹为零数。

通过花生供需表可以看到,中国花生的进出口量相比产量和消费量而言数额偏小,国内花生的供需更加依赖于自产自销的模式。因此与国内其他油料作物有所不同,国内花生的产量和消费决定了其价格走势的核心因素。

花生仁价格走势逻辑

国内用于榨油的花生数量占到整体产量的50%以上,每年影响油用花生的核心要素主要集中在产量和油脂价格之上。当年度产量确定之后,下游消费需求的变化则起到了花生价格变动的关键,对于出油率高达45%的花生而言,植物油价格的走势则至关重要。

我们可以通过对花生油和花生粕的现货价格走势进行分析,可以发现花生油和植物油间的价格具有较高的正相关性,同时花生油价格的弹性区间更大,相对于花生粕而言花生油价格的变动对花生压榨企业的利润影响更深,因此油脂价格的变化会直接影响到油用花生价格的走势。在9月之前,花生种植期天气的变化对价格起到主导作用,而9月之后由于产量已经确定,植物油价格的变动开始对花生价格起到积极影响。

花生仁价格走势逻辑

2月1日国内花生仁期货上市之后,预期有较大的概率出现上行,这主要基于以下两点:一是目前国内花生仁现货价格保持在10500元/吨一线,挂牌基准价定为9350元/吨,离市场价格仍有一定的差距;二是花生仁价格受到花生油价格的影响较深,目前国内植物油整体库存偏低,美豆价格受出口提振价格预期仍将上行,在巴西新豆大量上市之前国内植物油价格仍将保持震荡上行的趋势,在花生油价格上涨的前提下预期国内油用花生仁价格也将保持继续上涨。

虽然短期内国内现货花生仁的价格有较大概率继续上行,但我们仍要注意盘面交易的是10月以后的合约,本年度花生的产量及下半年植物油的走势是决定10月合约价格的关键要素。由于4月后巴西大豆开始集中上市,国内植物油库存大概率从5月开始进入增库存的周期,油脂价格很可能由此转向下行。因此对于花生期货当前的交易,散户应该避免在价格过高时进行买入,可以进行短期的投机性交易,花生期货多单持有进入3月中上旬就应该考虑是否离场进行观望。花生仁期货价格如果突破11000元/吨,则要观察油脂市场的行情是否发生改变,同时花生现货市场的价格是否保持坚挺,在花生仁期货价格过高的情况下,一定会吸引大量的贸易商介入提前进行卖出套保的操作。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章