广发固收:《巴塞尔协议Ⅲ》即将落地,冲击银行资本债?

来源:券商研报精选 2022-10-19 11:22:37

摘 要

《巴塞尔协议Ⅲ》最终版落地在即(2023年1月1日正式实施),国内《商业银行资本管理(试行)》修订稿可能也在酝酿之中,或将会改变银行资本债的供需。资产荒背景下银行资本债收益率和利差压至历史低位水平,因而市场普遍担忧这一改变会对银行资本债产生冲击。本文聚焦于此,梳理巴塞尔协议的演变历程,分析《巴塞尔协议Ⅲ》最终版相关新规对于银行资本债的可能影响,并展望四季度银行资本债市场的供需格局。

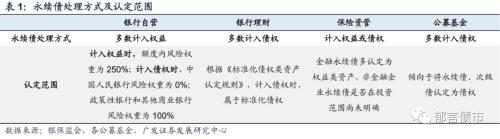

《巴塞尔协议Ⅲ》最终版提高了商业银行投资次级债的风险权重,将直接影响自营对于银行资本债的投资需求。《巴塞尔协议Ⅲ》最终版提高了次级债风险权重,其中银行二级资本债的风险权重将从100%调整为150%;银行永续债相对复杂,若计入债权,风险权重从100%调整为150%,若计入股权,风险权重由250%调整为400%或250%。

相对而言,银行永续债可能受影响较小,主要因为银行自营投资银行永续债,面临“身份认定”矛盾和风险资产占用较多的双重压力,投资规模较小。

银行二级资本工具中,银行自营的投资占比较高,其需求变化预期,可能会导致银行二级资本债面临短期抛压,长期来看或将影响商业银行自营的投资动力,导致银行资本债供给规模缩减。相较之下,中小银行二级资本债可能受冲击更大。因为在包商银行发生二级资本债减记事件之后,市场对中小银行二级资本债的风险偏好下降,一级发债难度上升,银行互持的规模可能较大。

四季度,需求方面最主要的不确定性在于国内《商业银行资本管理办法(试行)》修订稿可能落地,市场预期的变化,或将导致银行二级资本债被抛售(尤其是中小行),带动银行资本债利差调整。供给方面,四季度银行二级资本债到期赎回金额较大,叠加银行资本补充压力仍大,发行规模或将维持高位,不过净供给冲击总体可控。

策略层面,行权期限在2年以内的品种,可以关注股份行永续债,目前1-2年收益率为3.01%,性价比相对较高。3年及以上国股大行二级资本债相对同期限国开债利差相对陡峭,或可适当拉长久期博收益。

核心假设风险。相关政策出现超预期变化;中小银行发生超预期信用风险事件。

《巴塞尔协议Ⅲ》最终版落地在即(2023年1月1日正式实施),国内《商业银行资本管理(试行)》修订稿可能也在酝酿之中,可能会改变银行资本债的供需。资产荒背景下银行资本债收益率和利差压至历史低位水平,因而市场普遍担忧这一改变会对银行资本债产生冲击。本文聚焦于此,梳理巴塞尔协议的演变历程,分析《巴塞尔协议Ⅲ》最终版相关新规对于银行资本债的可能影响,并展望四季度银行资本债市场的供需格局。

1

《巴塞尔协议Ⅲ》最终版即将落地

巴塞尔协议作为全球普遍认可并且具有广泛影响力的金融监管政策,在近40多年的时间里一直是各国金融机构风险监管的标准。并且,在围绕防范金融机构系统性风险的实践中,巴塞尔协议也在不断完善以及建立新的规则。

(一)《巴塞尔协议Ⅰ》——首个全球统一的银行资本监管框架

20世纪70年代,商业银行金融创新和国际化发展程度加深,而其监管政策依然相对薄弱,导致资产风险不断累积。1974年,赫斯塔特银行和富兰克林国民银行,两家大型国际化商业银行相继倒闭,银行体系的风险逐渐暴露。因此,同年国际清算银行主持,美国、英国、法国、德国、意大利、日本、荷兰、加拿大、比利时、瑞典10国集团及中央银行监督官员,成立巴塞尔银行监管委员会,探讨跨国银行的监督和管理问题。1975年9月,《对外银行机构监督的原则》出台,协议内容较为简单,核心主要强调了“任何银行的国外机构都不能逃避监管”、“母国和东道国应共同承担职责”。随着20世纪80年代拉美主权债务危机爆发,银行业深受打击,1983年《对外银行机构监督的原则》修订版正式出台,针对原稿进行了细化。

不过真正取得实质性进展的协议是1988年7月推出的《关于统一国际银行资本衡量和资本标准的协议》(《巴塞尔协议Ⅰ》),核心是对银行的资本比率、各类资产的风险权数等方面作了统一规定。《巴塞尔协议Ⅰ》将银行资本分为两类,分别为核心资本和附属资本,并对各类资产的风险权数做出了相应规定,也即根据不同类型的资产和表外业务的相对风险大小,赋予它们不同的加权数,风险越大,加权数就越高。同时规定到1992年底,所有签约国从事国际业务的银行资本与风险加权资产的比率达到8%,其中核心资本至少为4%。

由于金融国际化水平的进一步提高,金融创新使得银行业务更加多样化和复杂化,《巴塞尔协议Ⅰ》在实际操作中有一定的局限性。1996-1997年巴塞尔委员会相继发布补充协议《包括市场风险后的资本协议》、《有效银行监管的核心原则》,将市场风险纳入资本金约束计算,开始逐步建立全面风险管理的理念。

(二)《巴塞尔协议Ⅱ》——三大支柱深化全面风险监管理念

1995年巴林银行倒闭、1996年大和银行重组以及1997年东南亚金融危机爆发,引发了巴塞尔委员会对全面风险管理的思考。1998年巴塞尔委员会发布《银行机构的内部控制制度框架》,要求风险评估时需考虑银行所面临的所有风险,包括信用风险、国家主权风险、市场风险、流动性风险、操作风险和法律风险等。因此1999年6月巴塞尔委员会提出了《新资本协议征求意见稿》(第一稿),并在2001年和2003年分别公布第二稿和第三稿意见。2004年6月,《新巴塞尔协议》(《巴塞尔协议Ⅱ》)正式定案,目标在2006年底之前开始执行框架。

相比《巴塞尔协议Ⅰ》,《巴塞尔协议Ⅱ》的核心由单一的最低资本要求变成三大支柱,分别是最低资本要求、监督审查和市场约束。最低资本要求方面,增设三级资本,分别为核心一级资本、其他一级资本和二级资本,其中资本充足率达到8%,核心一级资本充足率达到4%。此外,还将信用风险、市场风险和操作风险均纳入风险资本的计算中,并提出了内部评级法、内部模型法和高级计量法等资本管理高级方法。监督审查是要求监管者能够对银行进行检测,确保银行有严格的内控体制,有效管理资本。市场约束是通过引入市场机制对银行进行约束监管,要求银行提高信息披露透明度。

(三)《巴塞尔协议Ⅲ》——危机后的宏观审慎监管框架

2008年,美国爆发次贷危机,并随之演变为全球金融危机,引发了市场对金融风险管理和资本监管有效性的反思,监管者也意识到《巴塞尔协议Ⅱ》存在顺周期、风险计量不精确等问题,需要在危机中对监管标准进行不断的修正和完善。2010年9月,巴塞尔委员会通过了《更具稳健性的银行和银行体系的全球监管框架》和《流动性风险计量、标准与监测的国际框架》,《巴塞尔协议Ⅲ》正式出台。

《巴塞尔协议Ⅲ》的核心转变为宏观审慎,扩大了风险监控范围,建立起分层次的监管框架。主要改进在于:第一,强化了资本质量,提高了最低资本充足率要求,并且引入资本留存缓冲和逆周期资本缓冲,减少商业银行的顺周期风险。第二,扩大了风险覆盖范围,主要是扩大了对衍生产品交易对手、资产证券化和表外业务等资本市场活动风险的覆盖。第三,引入杠杆率要求,增强对银行表内外资产总规模的资本约束。第四,增设流动性覆盖率与净稳定融资比率两项监管指标,加强对银行流动性风险的管理。第五,对于系统性重要的大型商业银行提出更高的要求,包括附加资本、额外信息披露和更严格的压力测试,降低“大而不能倒”的道德风险。

(四)《巴塞尔协议Ⅲ》最终版——后危机时代国际银行监管架构初步完成

《巴塞尔协议Ⅲ》最终版将于2023年1月1日正式实施。由于2010年的《巴塞尔协议Ⅲ》是危机之后的紧急应对文件,在风险资产计量方法、监管有效性等方面依然饱受争议,因此巴塞尔委员会开始了后金融危机时代国际银行监管架构的改革。经过不断的修正和完善,2017年12月,巴塞尔委员会发布修订后的《巴塞尔协议Ⅲ:后危机改革的最终方案》,并计划2022年1月1日开始在全球主要金融机构实行。而由于2020年初突发新冠疫情,对银行的日常经营和资产质量等方面造成了较大的影响,2020年3月巴塞尔委员会决定将《巴塞尔协议Ⅲ》最终版实施日期推迟1年,至2023年1月1日。

相比2010年的《巴塞尔协议Ⅲ》,《巴塞尔协议Ⅲ》最终版的主要变化在于提高了资本计量的风险敏感度,确保风险加权资产的可比性和稳定性。具体包括:优化信用风险标准法的计算,具体包括重新划分了资产类别,通过嵌入风险驱动因子、细化风险权重来提高风险敏感度,并且提高了过度授信的敞口风险权重,调整了股权、次级债及其他资本工具的风险权重;限制内评法的使用,降低风险资产计量方法的复杂性,中大型银行、金融机构不允许使用高级内评法,只允许采用初级内评法;设定资本计量底线,要求银行使用模型法计量的风险资产总额不得少于最终版下标准法的72.5%(2027年);优化杠杆率监管架构,对杠杆率进行了修正,提高了全球系统重要性银行的杠杆率最低要求。

2

《巴塞尔协议Ⅲ》最终版提高银行资本债风险权重,有何影响?

我国目前的商业银行资本监管框架是2012年发布的《商业银行资本管理办法(试行)》,是主要依据2010年的《巴塞尔协议Ⅲ》制定的风险监管框架,随着《巴塞尔协议Ⅲ》最终版落地在即,我国也开始筹备相关管理办法的修订工作。2022年7月1日,银保监会官网发布的《中国银保监会2022年规章立法工作计划》中,列示了《商业银行资本管理(试行)》的修订计划。根据历史经验,我们假定国内新规将遵循《巴塞尔协议Ⅲ》最终版要求,分析其对国内银行资本债市场可能产生的影响。

《巴塞尔协议Ⅲ》最终版中提高了商业银行投资次级债的风险权重,这将直接影响自营对于银行资本债的投资需求。《巴塞尔协议Ⅲ》对信用风险加权资产的计量中,其中重要的一项改革是调整了股权、次级债及其他资本工具的风险权重。其中,次级债风险权重由现行的100%调整为150%,股权风险权重调整为未上市股权400%、其他股权250%,其他资本工具的风险权重为150%。这也就意味着,商业银行自营投资银行二级资本债的风险权重将从100%调整为150%;银行永续债相对复杂,若计入债权,则风险权重从100%调整为150%,若计入股权,风险权重由250%调整为400%或250%。

相对而言,银行永续债可能受影响较小,主要是因为银行自营投资银行永续债,面临“身份认定”矛盾和风险资产占用较多的双重压力,投资规模较小。永续债的“身份矛盾”,主要指境内债券市场普遍存在的“发行人将永续债计入权益,而投资人主要将其计入债权”的认定不一致问题。目前,各金融监管政策均要求永续债“身份认定”应当统一,即投资端认定应与发行端保持一致。对于银行自营来说,若将投资的银行永续债计入债权,则面临“身份认定”的风险。而若将银行永续债认股,则面临250%的高风险权重,目前银行自营多将银行永续债计入权益。因此,银行自营较少投资银行永续债。

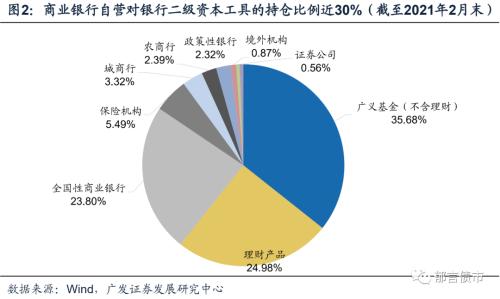

而银行二级资本工具中银行自营投资的占比较高,其需求变化预期,可能会导致银行二级资本债面临短期抛压,长期来看也将影响商业银行自营的投资动力。根据Wind披露的中债托管数据,截至2021年2月末,银行二级资本工具持仓中,商业银行占比接近30%,其中全国性商业银行持仓占比23.8%,城商行占比3.32%,农商行占比2.39%。因此,银行自营的需求变化对于银行二级资本债市场整体的冲击较大,如果市场预期新规落地,可能会导致银行二级资本债短期内面临一定的抛压。

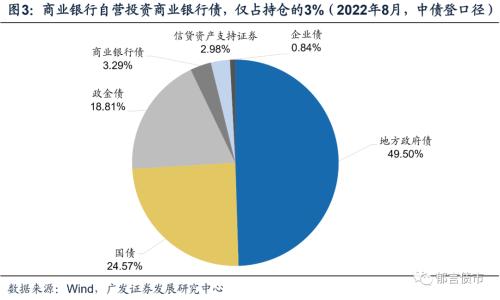

相较之下,中小银行二级资本债可能受冲击更大。虽然银行二级资本工具中,商业银行自营持仓比例较高,但是在银行自营持仓债券中,投资商业银行债的规模较小。截至2022年8月,中债登口径下商业银行自营投资商业银行债(包括商金债和银行资本债)的比例仅为3.3%。叠加大型商业银行本身资本充足率较高,2022年6月末为17.26%,远高于监管红线。因此银行二级资本债风险占用提高,可能对大型商业银行边际影响有限。

而对于中小银行来说,在包商银行发生二级资本债减记事件之后,市场对中小银行二级资本债的风险偏好下降,一级发债难度上升,银行互持的规模可能较大。并且,目前中小银行资本充足率相对较低,2022年以来还在持续下滑,资本补充压力较大。因而其二级资本债可能受到的冲击也相应更大。

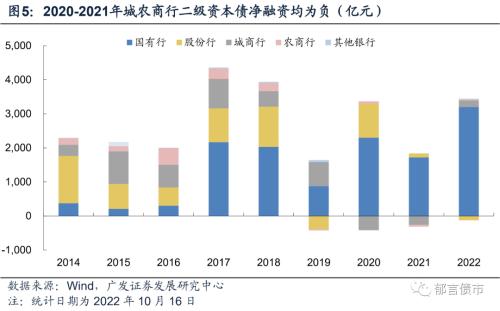

此外,长期来看,提高银行二级资本债风险权重,可能导致银行自营一级认购的动力下降,银行互持背景下资本债发行规模也可能随之缩减。对于中小银行尤其如此,主要原因依然在于中小银行信用风险相对较高,市场认可度低,更可能依赖非市场化发行。2020年和2021年,城农商行二级资本债净融资分别为-339亿元、-314亿元,2022年以来净融资转正,为224亿元。未来来看,提高次级债风险权重,将导致银行自营一级认购的动力下降,中小银行二级资本债的发行和净融资规模或将进一步下降。

3

关注四季度银行二级资本债需求的边际变化

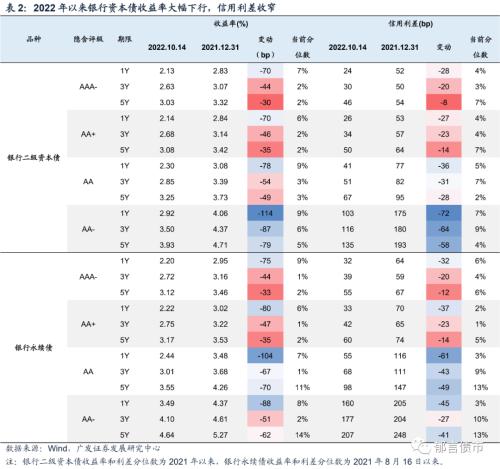

2022年前三季度,资产荒背景下银行资本债收益率大幅下行,利差信用利差收窄,其中短久期、低评级品种表现占优。2022年以来,1YAAA-和1YAA+银行资本债收益率下行70-80bp,信用利差收窄27-37bp。而市场对于拉久期策略仍较谨慎,5年期中高等级品种收益率下行和利差收窄幅度均相对较小。与此同时,资产荒背景下低等级银行资本债高票息优势显现,信用下沉策略占优,低等级银行资本债收益率大幅下行,其中1YAA和1YAA-银行资本债下行78-114bp;并且其信用利差收窄幅度也更大,普遍压缩30bp以上。

伴随银行资本债信用利差大幅压缩,目前各等级各期限银行资本债利差均处于2021年以来的较低水平,利差分位数均在15%以下。总体来看,当前银行资本债利差保护偏薄,继续压缩的空间相对有限,若叠加利空因素影响,容易出现调整。

需求方面,四季度最主要的不确定性可能在于国内《商业银行资本管理办法(试行)》修订稿的出台和落地。尽管国内管理办法修订稿尚未出台,银保监会也未就具体实施时间进行表态,但根据以往经验,国内相关监管政策多不落后于国际统一标准,市场可能会预期四季度国内大型商业银行或将按照2023年1月1日的生效时间开展准备工作。

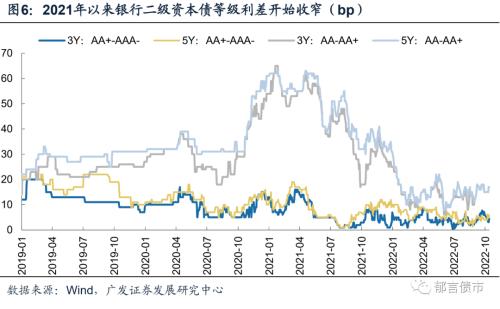

因此,由于市场预期的变化,四季度银行二级资本债可能被抛售(尤其是中小银行),带动银行资本债利差调整,其等级利差或将有所走扩。2021年以来,银行二级资本债AA和AA+等级利差开始收窄,2021年从60bp降至30bp左右,2022年以来等级利差再度降至15bp左右。

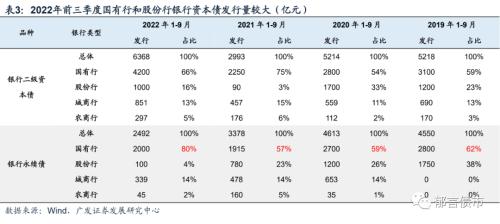

供给方面,前三季度银行二级资本债发行速度加快,而银行永续债发行放缓。具体来看,2022年前三季度,银行二级资本债发行6368亿元,净增3292亿元,净融资较2021年和2020年同期分别增加2815亿元、414亿元。而银行永续债发行2492亿元,较2021年同期的3378亿元,及2020年同期的4613亿元,发行节奏明显放缓(银行永续债从2019年开始发行,期限都为5+N,目前还没有进入到期赎回期)。原因可能在于经历了三年的银行永续债外源补充,银行其他一级资本补充压力已经不大。

从发行结构上来看,2022年前三季度国有行和股份行银行资本债发行量较大,尤其是银行永续债,国有大行发行量占比提高。2022前三季度国有行和股份行二级资本债发行5200亿元,占比达82%。银行永续债方面,2022前三季度国有大行银行永续债发行2000亿元,发行占比为80%,较往年同期明显上升。不过,股份行银行永续债发行量大幅下降,占比下降至4%。

四季度银行二级资本债到期赎回金额较大,叠加银行资本补充压力仍大,发行规模或仍维持高位。2022四季度,银行二级资本债到期赎回量为3620亿元,银行再融资压力较大。其中,到期赎回压力集中在11月和12月,赎回量分别为2048亿元、1162亿元。

不过四季度银行资本债净供给冲击较为可控。根据我们在2022年7月7日银行资本债中期报告《顺势而为》中的预测,2022年银行资本债整体需净增8678亿元左右,其中,银行二级资本债和银行永续债分别净增2678亿元、6000亿元。目前来看,银行永续债发行可能不达预期,全年总发行量暂估在5000亿元左右,四季度还有2500多亿元待发,与去年同期可能持平。而四季度银行二级资本债发行量约4006亿元,净增386亿元,总体供给冲击可控。

其中,国有行和股份行近几年发行量总体在80%左右,按照该比例预估,四季度大行二级资本债发行约3200亿元,净增约100亿元,永续债发行量在2000亿元左右。

策略方面,行权期限在2年以内的银行资本债,股份行永续债收益率性价比较高。目前2年以内国股大行二级资本债的收益率已经下行至低点, 而1年以内城商行二级资本债以及2年以内农商行永续债收益率相对较高(在3%以上),不过四季度中小银行二级资本债可能面临抛压带来的估值调整。1-2年股份行永续债收益率为3.01%,性价比相对较高。

此外, 3年及以上国股大行二级资本债相对同期限国开债利差相对陡峭,或可适当拉长久期博收益。从各期限银行二级资本债相对同期限国开债利差来看,2年期二级资本债是机构主要配置品种,利差处于各期限中较低位。目前,2年以内国股大行二级资本债利差均在30bp以内,3年及以上利差相对陡峭,或可适当拉长期限博收益。

风险提示:

相关政 策出现超预期变化。若与银行相关的监管政策出现超预期变化,可能会导致银行信用风险上升。

中小银行发生超预期信用风险事件。若中小银行发生超预期的信用风险事件,将会带动银行资本债整体信用风险上升,进一步引发估值波动。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐