招商宏观:意大利大选一场过关游戏

来源:券商研报精选 2022-09-28 13:22:54

核心观点

9月26日意大利内政部公布选举结果,“中右翼联盟”获胜,意大利兄弟党党首乔治亚·梅洛尼(Giorgia Meloni)大概率将成为下一任总理。意大利国债收益率上行36BP,意债对德债利差上行至261BP。

意大利内政部公布大选结果,“中右翼联盟”获得压倒性胜利。今年7月的意大利总理德拉吉辞职事件触发了意大利提前大选,9月26日意大利内政部公布选举结果,“中右翼联盟”获得压倒性胜利,兄弟党党首梅洛尼将成为下一任意大利总理。

梅洛尼很有可能获得稳定的较长任期,且其政策在两院的通行阻力较小。意大利政府常由中右翼的三个政党联合组成,而梅洛尼的政党联盟获得了压倒性胜利。她所在的兄弟党获票三倍于其他两个党派,中右翼政党联盟在两院的最终席位分配均过半数,大部分法律可以用过半数形式通过。

梅洛尼的竞选承诺包括不扩大政府预算赤字和尊重欧盟财政规则。在中右翼联盟的竞选承诺中:1)充分利用欧盟复苏基金框架(2020年7月20日已通过,2021年已进入实施期)所提供的资金,避免该计划推行延误。通过达成阶段性目标,意大利可以分期解锁财政拨款和贷款。德拉吉(意大利前总理)政府完成了22Q4所需的大部分阶段性目标,而联盟政党和剩余目标方向基本一致。2)支持就业补贴,基础设施公共投资,支持中小型企业等,基本在欧盟复苏基金计划的覆盖下。3)财政增量部分,包括减税和提高养老金下限至1000欧元/月,全部成本可能在4.5%GDP。在正常的经济增速场景下,该增量原不至于造成公共部门债务率的反弹。

欧洲能源危机增加了意大利公共部门债务率无法回落的风险。政局和经济的双重问题使得意大利国债在近期易于被国际金融市场集中做空,但中期来看,在经历2009-2012年欧债危机化解、欧央行推出TPI工具后,若意大利能有效利用欧盟复苏基金,则有望雨过天晴。德拉吉所制定的欧盟复苏基金计划的关键在于,借助于疫情后、欧盟信用支持下的超低成本长期资金,通过对于意大利的公共投资和结构性改革来释放经济增长,以提高经济增速来在中长期逐步消化政府部门杠杆率。但意大利的能源结构对于去俄化较为敏感,天然气缺口有可能对意大利经济增速形成实质性拖累,这会从分母端破坏德拉吉的投资和结构性改革计划的实际效果。而近期意大利国债风险溢价走势的核心在于,市场怀疑新政府无法顺利解锁欧盟复苏基金框架下的财政拨款。如果梅洛尼的新政府顺利有效利用欧盟复苏基金,国债做空风险将被化解,但预计这是四季度的中期局面。

在考虑了新总理竞选承诺、两院席位和欧委会评估等方面因素之后,我们认为,在近期,意大利政局的不确定性基本落地,财政可持续性问题所致的国债风险溢价上行空间有限;但是意大利的能源转型问题,使其仍构成欧元区债务风险的最脆弱一环。

正文

一、意大利政局不确定性落地

今年7月的意大利总理德拉吉(Mario Draghi)辞职事件触发了意大利提前大选,在欧洲能源危机的背景下,由于担忧意大利财政计划进展受阻、债务可持续性前景恶化,国际金融市场集中做空意大利国债,意大利国债对德债利差7月27日达到249BP后回落。9月26日意大利内政部公布选举结果,“中右翼联盟”获得压倒性胜利,意大利兄弟党党首乔治亚·梅洛尼(Giorgia Meloni)大概率将成为下一任意大利总理。意大利国债收益率上行36BP,意债对德债利差上行至261BP。目前,意大利国债收益率走势的核心问题在于,新政府能否顺利解锁欧盟复苏基金框架下复苏和复原力计划(Recovery and Resilience Facility,以下简称RRF计划)的财政拨款。在考虑了新总理竞选承诺、两院席位和欧委会评估等方面因素之后,我们认为,在近期,意大利政局的不确定性基本落地,财政可持续性问题所致的国债风险溢价上行空间有限;但是意大利的能源转型问题,使其仍构成欧元区债务风险的最脆弱一环。

前任总理德拉吉曾在2011至2019年间担任欧央行行长,因在欧债危机期间的有力举措——非常规的超宽松货币政策和著名的“欧央行不惜一切代价保护欧元”——而积累了高度声望,他所领导的政府为三个政党联合组成,在失去五星运动党的支持以后,德拉吉于7月14日、21日两度递交辞呈,7月21日总统马塔雷拉接受辞呈,德拉吉暂时作为看守内阁总理以完成过渡,意大利提前进行全国大选。

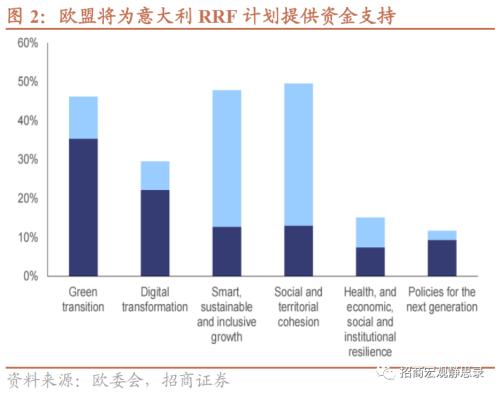

在任期间,德拉吉制定了对意大利经济和债务可持续性前景至关重要的欧盟复苏基金和RRF计划。意大利是欧盟复苏基金框架的最大受益国,其关键在于:借助于疫情后、欧盟信用支持下的超低成本长期资金,在欧委会的严格财政监控下,通过对于意大利的公共投资和结构性改革来释放经济增长,进而通过提高经济增速来降低政府部门杠杆率。RRF计划将为意大利在2021-2026年将共获得689亿的拨款和1226亿欧元的贷款,共计1915亿欧元资金,占GDP的10.7%。

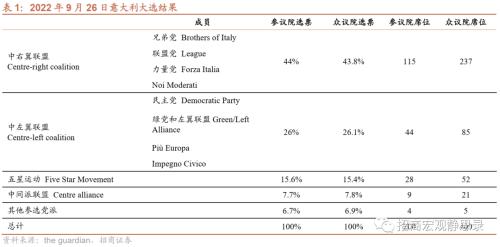

梅洛尼很有可能获得稳定的较长任期,而且其政策在两院的通行阻力较小。意大利政府常由中右翼的三个政党联合组成,但是梅洛尼的中右翼政党联盟获得了压倒性胜利,而且她所在的兄弟党获票三倍于其他两个党派,联盟党和力量党(见表1)。梅洛尼所在的中右翼政党联盟在两院的最终席位分配均过半数,意大利大部分法律可以用过半数的多数方式通过。

具体而言,作为两院制的议会民主制度,意大利大选决定了众议院和参议院的席位构成,总理在新议会召开后选出;本次主要候选方包括由兄弟党、联盟党、力量党组成的中右翼政党联盟;以民主党为首的“中左翼政党联盟”;作为独立政党参选的“五星运动”,“中间派联盟”等。最终“中右翼联盟”获得压倒性的胜利,在参、众两院分别赢得44%和43.8%的选票,最终分配获得115席和237席席位;其中梅洛尼所在的兄弟党在两院获票均为26%,联盟党分别在8.8%和8.9%,力量党分别在8.1%和8.3%。“中左翼联盟”在参、众两院选举中分别获得44席和85席(参议院共计200席、众议院共计400席)。新的议会成员将于10月中旬在罗马确定并召开会议,选举参议院议长和众议院议长,然后,总统马塔雷拉将与两院议长和双方代表进行磋商,选出总理候选人。兄弟党的选票份额在今年增加猛增,从2018年大选中的4.4%变成了今年25.99%,在参众两院的优势明显。因此,预计梅洛尼在任期间的政策可持续力度较强,而且有可能获得完整的五年议会任期。

梅洛尼的竞选承诺包括不扩大政府预算赤字和尊重欧盟财政规则。在中右翼联盟的竞选宣言中,主要包括:

1)充分利用欧盟复苏基金框架所提供的资金,避免该计划推行延误,在欧委会规则下根据最新经济冲击来进行优先事项的修改。如前所述,在欧委会的财政和结构性改革规则要求下,通过逐步达成阶段性目标,意大利可以分期解锁财政拨款和贷款。德拉吉政府完成了22Q4所需的大部分阶段性目标,而梅洛尼所在联盟政党的竞选承诺和剩余目标方向基本一致。

2)支持就业补贴,基础设施公共投资,支持中小型企业等,这些经济政策基本在RRF计划的覆盖下。中小型企业是中右翼联盟选票的主要来源,预计支持性政策会逐步落实。而在RRF计划中,预计将大力推动支持创业和中小企业的数字化,可获134亿欧元支持,包括transzione 4.0计划将通过对技术研发的税收抵免,以及加速企业的数字化转型,来帮助意大利企业融入欧盟价值链。

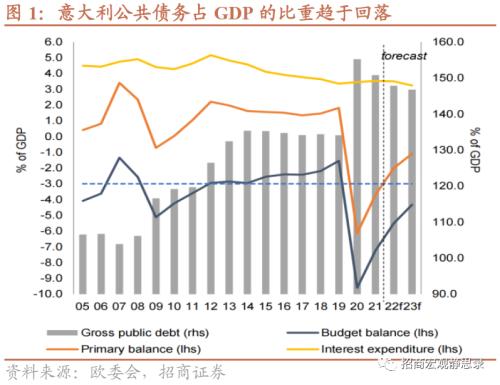

3)财政增量部分,包括减税和提高养老金下限至1000欧元/月,这些成本可能在800亿欧元,或4.5%GDP。不过,在正常的经济增速场景下,该财政增量实际上可以消化。据欧委会最新评估,意大利公共部门赤字率2020年约155.3%,在基线的经济复苏情况下,预计在2023年将下行到146.8%(见图1)。即使中右翼联盟竞选宣言中的财政增量得以充分实施,尚不至于使得意大利的公共部门负债率出现反弹。

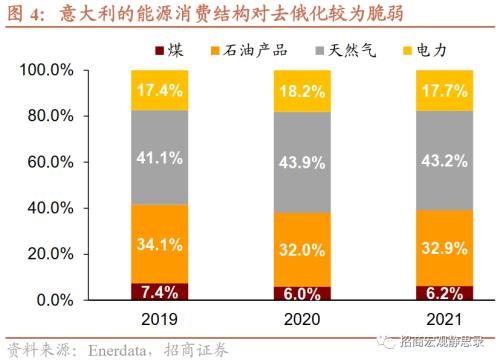

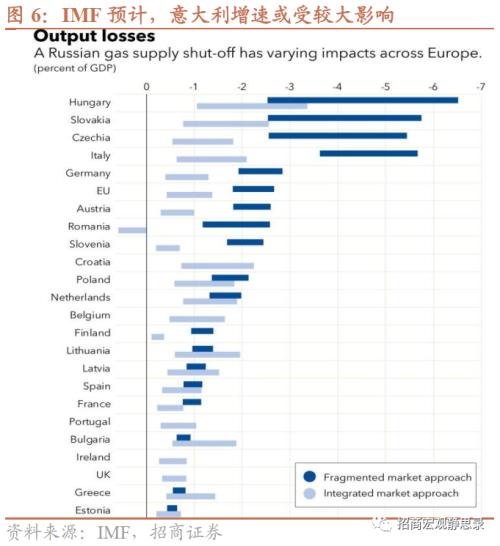

问题更可能出现在分母端,欧洲能源危机增加了意大利公共部门债务率无法回落的风险。意大利的能源结构对于去俄化较为敏感,天然气缺口有可能对经济增速形成实质性拖累,破坏德拉吉所制定的借助更高增速在中长期逐步消化公共部门债务率的计划。意大利的能源结构较为依赖传统能源和俄罗斯进口,2021年煤炭、石油产品、天然气和电力消费占比分别为6.2%、32.9%、43.2%、17.7%,目前意大利的天然气库存已达到接近90%的高容量,预计今年冬天供需为紧平衡,在严冬、海外大型经济体景气超预期、欧盟其他经济体分流天然气的情况下可能出现缺口。据IMF预计,俄罗斯天然气断供对意大利的影响较大,在欧元区天然气市场一体化的情况下可能达到2%GDP的拖累,在分裂市场的情况下可能超过5%GDP的拖累。

但中期来看,在经历2009-2012年欧债危机化解、欧央行推出TPI工具后,若意大利能有效利用欧盟复苏基金,则有望雨过天晴。如前所述,预计梅洛尼的新政府仍可有效利用欧盟复苏基金,届时国债做空风险将被化解,但预计这是四季度的中期局面。

风险提示:

意大利经济增速下行超预期。

以上内容来自于2022年9月28日的《意大利大选:一场过关游戏》报告,报告作者张岸天

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐