放榜日一度跌近8% 碧桂园服务离千亿营收还有多远?

来源:银柿财经 2022-03-29 20:22:34

在陆续“吃”下多家大型物企后,碧桂园服务(06098.HK)迎来了业绩和规模的双增长。

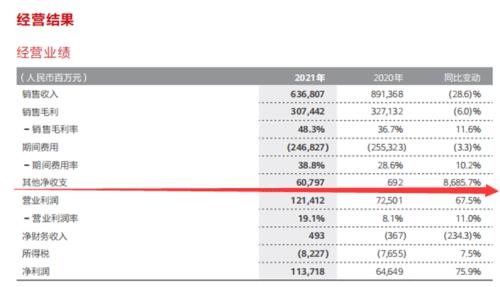

3月29日午间,碧桂园服务发布2021年业绩报告。2021年,碧桂园服务收入288.43亿元,同比增长84.9%;年内毛利88.64亿元,同比增长约67.3%;净利润43.5亿元,同比增长56.4%;毛利率则由2020年同期34.0%下降3.3个百分点至30.7%。

至于毛利率降低的原因,“主要由于毛利率低的城市服务比重上升,疫情社保减免政策取消的影响造成毛利率下降。”碧桂园服务如此表示。

值得注意的是,当日下午开盘,碧桂园服务绩后重挫逾6%,之后更是一度跌超近8%。截至收盘,碧桂园服务报31.3港元每股,下跌4.86%,总市值为1053.1亿港元。

继续冲刺千亿目标

在3月29日举行的业绩发布会上,碧桂园服务执行董事、总裁李长江表示,这一年碧桂园服务没有因为股价的变化,去调整公司五年的战略营收目标。而按照碧桂园此前制定的战略目标,要在2025年实现千亿营收。

算下来,如果要实现这个目标,在之后的4年,碧桂园服务的年复合增长率要达到36.5%。同花顺iFinD数据显示,2018年~2020年,碧桂园服务营收分别为46.75亿元、96.45亿元、156亿元,同比增长率分别为49.76%、106.3%、61.75%。如此看来,碧桂园服务距离千亿目标不算太远。

管理层在业绩会上许下的另一个目标是,2022年收入不低于50%以上的增长,利润不低于40%以上的增长。“若维持或者优化现有业务结构的话,毛利率只会上升不会下降。”碧桂园服务首席财务官黄鹏表示。

就碧桂园服务具体的业务收入构成而言,2021年,社区增值服务收入及业主增值服务收入的同比增速均超过90%;物业管理服务收入贡献137.94亿元,同比增长60.3%。报告期内,桂园服务管理共6046个物业项目,除“三供一业”业务外的合同管理面积为14.38亿平方米,收费管理面积为约7.66亿平方米。此外,碧桂园服务“三供一业”业务的物业服务的收费管理面积及合同管理面积均为8520万平方米。

除了传统物管服务外,碧桂园服务还在商业运营上下了不少功夫。黄鹏介绍到,商业写字楼是碧桂园服务2021年重点布局的一条成长产品线。“原计划,商业运营要在5年内形成100亿元以上轻资产的营收。现在商管在全国也建立了一个前10名的地位,总体提供运营的项目超过100个,整体商业的面积超过500万平米。”

收并购步伐放缓

要在五年内实现千亿目标,除了修炼自我,碧桂园服务还在不断地“买买买”。

此前银柿财经曾报道,碧桂园服务先后花了54亿元、100亿元、33亿元、2.4亿元买下了蓝光嘉宝、富力物业、彩生活核心资产、中梁百悦智佳服务等物企,共计近190亿元。中指研究院分析称,2021年物业管理行业已披露相关信息的并购交易达77宗,涉及并购方36家物业企业;交易金额约362.5亿元,相比2020全年交易总额大幅增长约243%。

也就是说,在2021年一年,碧桂园服务一家的总收购金额就超过了行业的5成,位居收并购金额榜单榜首。这也使得碧桂园服务的在管面积有了进一步提升。

碧桂园服务年报显示,由独立第三方物业开发商开发的物业收费管理面积增幅约306.0%,占收费管理面积比由2020年的27.4%上升至54.8%。对此,碧桂园服务坦言,收费管理面积增加较快得益于收购蓝光嘉宝、富力物业、彩生活核心资产等较大型物企。

“基础物管服务通过多种手段并举扩大规模,项目来源更加市场化、多样化。”碧桂园服务首席财务官、联席公司秘书黄鹏表示,合约面积增长源于品牌拓展及收并购。

在过去一年,碧桂园服务 “狩猎”不断。令人意外的是,在发布会上,李长江直言,碧桂园服务大规模的收购时间已经结束了,但并不意味着不收并购。“在我们看来,2022年的物业收并购形势同过去相比,无论是单个项目的规模,还是业务的完整性,同以前相比会有所不同。今年收并购可能不仅仅是住宅物业的收并购,在增值服务这一块会参与收并购。”

“追求规模和合约的时代已经过去,接下来重点是补短板。”黄鹏补充道,“今年一季度做了三四个收并购项目,除了中梁百悦智佳之外还有一些小的生活服务项目等。具体的金额规划相较以往会少一些,并且会尽量减少从外部市场融资,靠自身现金流来进行并购。”

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐