总量改善结构不佳,降息落地利多出尽

来源:东证衍生品研究所 2022-01-18 20:24:23

★经济增速略超预期,但结构仍不佳

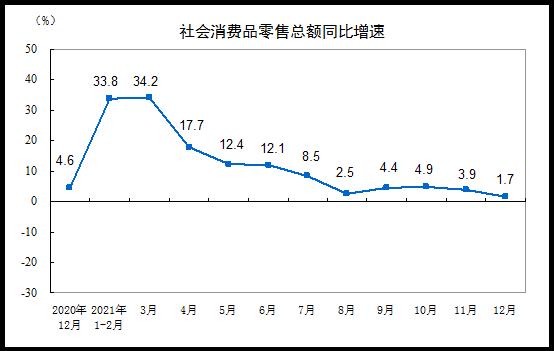

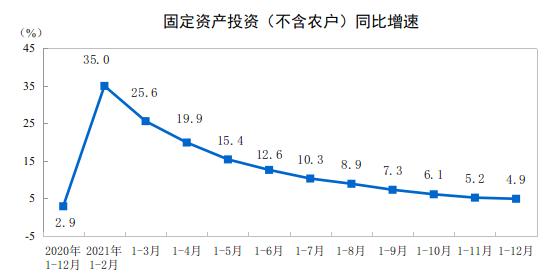

四季度GDP同比增长4.0%,预期值3.7%,三季度为4.9%,两年平均同比较三季度高0.3个百分点。从结构上来看,各部门表现较为分化,稳增长隐忧仍存。供给侧:工增同比由3.8%上涨至4.3%,略超出市场预期,供给约束缓和助力经济边际改善。内需侧:各部门走势分化,地产和消费是增长的主要拖累项,12月地产投资两年平均同比下降6个百分点,社零数据由前值3.9%大幅下降至1.7%,分别对应此前地产政策严格调控和疫情散发的逻辑。多种货币政策工具支持叠加出口旺盛导致制造业投资持续处于高位。作为对冲经济下行压力的主要部门,基建投资开始发力,其增速由负转正,未来增速有望进一步上升。但地产产业链对GDP的影响强于基建,稳增长隐忧仍存,未来稳经济政策有望持续推出。

★央行降息落地,建议交易盘止盈

在稳增长压力较大,企业融资成本亟待降低和美联储加息在即的背景下,我国晚降息不如早降息。根据历史经验,MLF利率下降后,LPR利率均会下降。预计本月1年期LPR利率下降10bp,5年期LPR利率下调5bp或10bp。本次降息幅度超市场预期,短期内继续降息可能性较低。降息无疑是有利于稳信用的。但实体经济融资需求实质性修复或尚需观察。

市场此前就有较强的降息预期,而本次降息超出市场预期,意味着未来降息的可能性或将降低,短期内市场可能面临着利多出尽的局面,建议交易盘止盈。未来随着稳信用预期不断发酵,利率上行的可能性更大。期债方面,逢高布局中线空单;现券方面,待利率经过一段时间的调整后,短端利率或将受益于资金面不紧的逻辑,可能存在着投资机会。

货币政策超预期变动,信用指标超预期。

1

经济增速略超预期,但结构仍不佳

四季度GDP同比增长4.0%,预期3.74%,三季度为4.9%,两年平均同比较三季度高0.3个百分点。结构方面,工增同比由3.8%上涨至4.3%,略超出市场预期。1-12月固定资产投资累计同比录得4.9%,略低于市场预期的5.0%。12月社零数据由前值3.9%大幅下降至1.7%,且不及市场预期。为稳定市场预期、对冲经济下行压力,1月17日央行将1年期MLF和7天期OMO利率均下调10BP。降息公布后,期债大涨后略有回调,3-5年期现券利率下行幅度超过10年期。

经济增速有所企稳,但各部门表现较为分化,稳增长隐忧仍存。供给侧:工增指标持续超预期,供给约束缓和成为经济增速企稳的重要支撑。内需侧:各部门走势分化,地产和消费是增长的主要拖累项,分别对应此前地产政策严格调控和疫情散发的逻辑。多种货币政策工具支持叠加出口旺盛导致制造业投资持续处于高位。为对冲经济下行压力,基建投资开始发力,其增速由负转正,未来增速将进一步上升。但地产产业链对GDP的影响强于基建,稳增长隐忧仍存,未来稳经济政策有望持续推出。

1.1 生产端:政策纠偏,工增超预期

工增同比超预期回升。12月工业增加值两年平均同比回升至5.8%,前值5.4%,2019年同期6.9%,环比增速由0.37%回升至0.42%。分行业来看,上游采矿业两年平均增速大幅改善2个百分点,显示保供稳价政策持续生效;电力、燃气及水的生产供应业增速虽有所回落,但仍处于高位;制造业工增小幅改善0.5个百分点。

制造业各行业工增同比涨跌互现。支撑行业包括:其一,受基建投资提速影响,黑色冶炼及压延加工业两年平均增速大幅改善5.2个百分点;其二,“缺芯”边际缓解,汽车制造业两年平均增速上升3.3个百分点。其余行业之中,受出口旺盛的影响,计算机通信和医药制造业工增仍维持较高水平。

1.2 需求端:地产拖累投资,制造业维持韧性,基建回升

地产投资是经济下行的最主要拖累项。继11月地产数据边际改善之后,12月地产相关数据再次全线走弱,地产开发投资两年平均增速下降6个百分点至-3.0%。销售端:商品房销售面积两年平均增速由-1.8%下降至-3.0%;拿地端:土地成交面积两年平均增速由-10.3%下降至-30.7%;施工端:新开工、施工和竣工面积两年平均同比分别为-14.4%、-9.0%和+0.9%,分别较前值变动-5.1、-0.8和-8.2个百分点。

短期房地产投资将持续下行,但政策纠偏也在提速。12月居民中长贷、30大中城市商品房成交面积以及本次房屋销售等数据均显示销售底尚需时间确认,而预计本轮销售底向投资底传导的时间或将偏长。一方面,在前期政策严控的影响下,近期地产信用风险频发,居民购房意愿持续低迷,市场预期还需政策提振;另一方面,此前政策降低了期房销售占比,而现房销售的模式不利于投资的快速提升。但是地产监管的纠偏政策也在快速推出,本次央行将1YMLF利率下调了10bp,预计5YLPR和房贷利率也将有所下调,这是提振市场预期的较强信号。为配合降息,未来房地产的产业监管政策或将进一步放松,地产投资同比下降的斜率将逐渐变平。

制造业投资维持韧性,未来或稳中有降。12月制造业两年平均增速为11.0%,较前值小幅下降0.2个百分点。宏观方面,价格、企业利润和产能利用率均维持高位,对制造业投资形成支撑。行业方面存在着两条支撑逻辑:其一,高技术制造业投资增速处于高位,12月医药制造业、计算机通信和铁路、船舶、航空航天和其他运输设备制造业两年平均增速分别为19.2%、17.3%和11.1%,增速中枢远高于制造业整体;其二,出口带动下,电气机械及器材制造业两年平均增速为6.7%,较前值上升1.2个百分点。展望未来,制造业投资或将稳中有降。通胀已经开始见顶回落,且12月数据显示通胀下降的速度还要超过市场预期;企业利润和产能利用率也出现边际下降的迹象;另外,随着美国货币政策收紧节奏加快,外需也将逐渐回落。但制造业投资下降的速度不会太快,国内货币政策持续支持高技术制造业,这将对制造业整体形成一定支撑。

基建投资回升,预计今年一季度基建增速将有明显改善。去年全年基建两年平均累计同比由1.56%上升至1.80%,当月投资也有改善,基建投资开始发力。在外需回落,地产持续下行,消费受疫情冲击的影响下,稳增长就要稳基建,近期多项会议、多个省市均强调要加快项目建设。目前稳基建存在着众多有利条件:其一,去年财政结余规模或将达到1.4万亿元;其二,去年四季度专项债发行规模达到1.2万亿元,远超历史同期水平,而今年的1.46万亿专项债“提前批”限额也已经下达。其三,去年各地较往年提前了2、3个月开始进行项目的储备,项目对于基建投资的掣肘将会降低。随着政策持续发力,一季度基建增速将有明显改善。

1.3 需求端:消费显著不及预期

消费数据显著不及预期。12月当月社零同比录得1.7%,预期3.8%,两年平均增速为3.1%,较前值大幅下降1.4个百分点。12月RPI录得2.2%,社零实际同比已成负值。

消费数据走弱的成因是多方面的:其一,疫情对消费有一定冲击,12月疫情在国内再次散发,西安、河南等多个地区采取了较为严格的疫情管控措施,餐饮收入同比持续负增长;其二,地产后周期类商品销售收入大幅恶化,和地产销售数据恶化表现一致;其三,多数可选类消费品销售收入恶化,或与居民收入同比增速下降,居民压缩可选消费有关。

中期消费谨慎乐观。从中期的视角来看,消费应逐渐修复:首先,最近两年消费基数较低,消费增速易升难降;其次,随着地产销售底出现,地产后周期类商品消费增速也将有所修复;最后,随着“缺芯”问题边际缓解,汽车消费有望回暖。但目前居民收入增速中枢不但低于疫情之前,且同比也在持续恶化,这决定了消费中枢难有迅速提升。另外,近期本土奥密克戎确诊病例出现,奥密克戎传染性较强,在“清零”政策目标的指引下,交通管制等疫情防控措施还将持续。

2

央行降息落地,建议交易盘止盈

2.1 未来降息可能性下降,密切关注信用指标

央行将1年期MLF和7天期OMO利率均下调10BP,市场预期央行降息5BP。受此影响,期债大涨。

当前降息是客观、主观和海外三重因素共同决定的。近期中国面临需求收缩、供给冲击、预期转弱三重压力,12月的地产、消费数据偏弱也再次说明稳增长面临较强挑战,货币政策有边际宽松的需要。近期央行也提出“推动降低企业综合融资成本”等说法,在银行净息差已经降至历史低位的情况下,降低企业融资成本就必然要降息,央行在主观上也存在降息意愿。另外美联储加息时间提前,海外留给我国央行降息的时间窗口并不长,晚降息不如早降息。

LPR利率大概率调降。在LPR改革完成后,每逢MLF利率下降,LPR利率均会下降,考虑到降低实体经济融资成本的需求,预计本次也不例外。2019年11月,1年期MLF、1年期LPR和5年期LPR利率均下调5个bp;2020年2月,前述三种利率分别下降10bp、10bp和5bp;2020年4月,前述三种利率分别下降20bp、20bp和10bp。不难发现,1年期LPR利率下降的幅度往往和MLF利率下降幅度一致,大于等于5年期调降幅度,因此预计本月20日1年期LPR利率下降10bp,5年期LPR利率下调5bp或10bp。

短期内不太可能继续降息。本次央行降息10bp,超出市场预期,已经释放了较强的稳信用信号,降息更可能是“一步到位”而非“小步快跑”。另一方面,若要达到稳信用的目标,降息还需产业监管政策放松来进行配合。因此即使未来信用数据不及预期,产业监管政策松动的概率也大于时间窗口不长的降息。

降息有利于稳信用,密切关注信用指标。宽货币是宽信用的先决条件,降息无疑是有利于稳信用的。但实体经济融资需求实质性修复或尚需一段时间。一方面,目前地产监管政策的放松仍是为了对冲信用风险,放松幅度较小,这导致稳信用还是较为缺乏抓手;另一方面,近期银行普遍反映信贷“开门红”质量偏弱,这也与票据利率回升速率减缓相印证。未来需密切关注信用相关指标。

2.2 降息预期落地,建议交易盘止盈

降息预期落地,警惕利率上行风险。市场此前就有较强的降息预期,而本次降息超出市场预期,意味着未来降息的可能性或将降低,短期内市场可能面临着利多出尽的局面,建议交易盘止盈。未来随着利多想象空间被压缩,而稳信用预期不断发酵,利率上行的可能性更大。期债方面,逢高布局中线空单;现券方面,待利率经过一段时间的调整后,短端利率或将受益于资金面不紧的逻辑,可能存在着投资机会。

3

货币政策超预期变动,信用指标超预期。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐