建筑企业过得怎么样?

来源:岳读债市 2021-09-13 18:26:09

投资要点

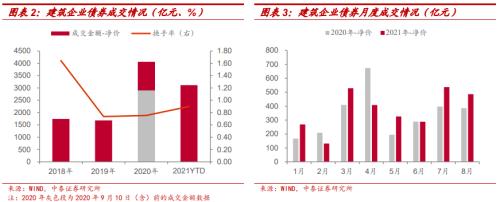

今年以来,61家建筑企业发行金额合计1699.8亿元,较去年同期增长21.65%。近三年及一期,建筑企业加权平均发行利率持续下滑。今年以来,受大型建筑央企发债规模较大且发行利率较低的影响,行业整体加权平均发行利率降至2.97%。

截至2021年9月12日,建筑企业今年债券成交金额(净价)合计3116亿元,已超过去年同期。我们以成交金额/期末债券余额衡量换手率, 2021年平均换手率较去年末提升0.14个百分点,成交活跃度小幅提升。

年初至今,建筑行业利差大幅收窄,目前已降至历史低位。AAA、AA+、AA利差分别降至33.91bp、81.35bp和166.97bp,分处6.9%、5.4%和9.7%历史分位。

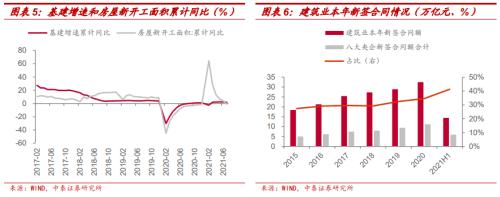

今年上半年,基建投资温和复苏,房地产投资增速同比提升,建筑企业下游需求有所恢复。建筑企业今年上半年新签合同额较去年同期增长14.40%,头部效应更为明显。

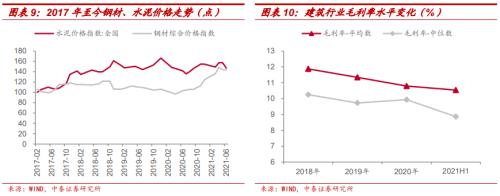

建筑行业创收与盈利向好,营收规模与归母净利润分别同比增加29.34%和33.37%。受上游钢铁、水泥等建材价格上涨影响,对建筑行业企业的毛利形成挤压。

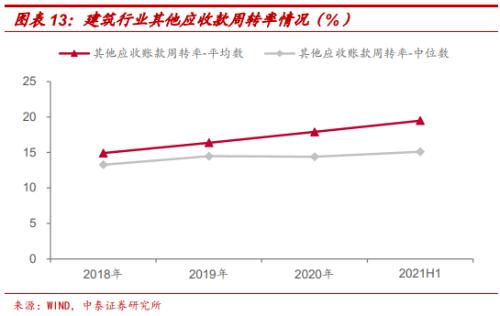

建筑行业运营效率有所提高。我们用调整后的应收账款周转率来衡量建筑企业周转效率,计算公式为营业收入/(应收票据及应收账款+存货)。今年上半年,调整后的应收账款周转率小幅提高,且调整前与调整后的应收账款周转率差值逐年缩小,或是因为行业结转速度加快,总体存货余额下降。建筑类企业通常会有较大规模的质保金和往来款沉淀于其他应收款科目。今年上半年,建筑企业其他应收账款周转率小幅提升。

建筑企业杠杆水平普遍较高,截至2021H1,超63%的企业资产负债率超过75%。今年以来,建筑行业杠杆率有所抬头,资产负债率的中位数与平均数分别为75.26%和77.19%,分别较2020年末上升0.35个百分点和0.65个百分点。

在投资需求的拉动下,建筑企业债务规模仍保持增长态势。本期债务期限结构变化不大,短期债务占比仍高,货币资金对短期债务的覆盖倍数明显下滑,建筑行业即期债务偿付压力或有所加大。

建筑行业结算和回款具有周期性,今年上半年建筑企业资本开支规模加大,现金流缺口同比有所走阔。从收现比与付现比来看,与去年同期相比,收现比敞口实际上有所改善。

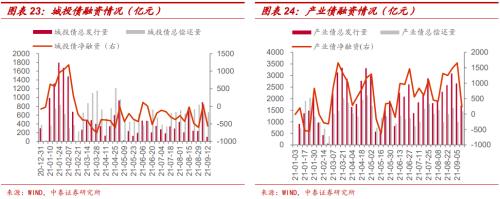

信用市场回顾:本周信用债发行规模有所下降,净融资转为净流出;本周城投债净融资额大幅降至-558.70亿元;产业债净融资降至242.09亿元。本周信用债市场成交活跃度下降;中短票据收益率上行;共10家信用债发行人主体评级下调。

一、建筑企业过得怎么样?

今年以来,建筑行业利差大幅收窄,目前已降至历史低位。那么,建筑企业的经营情况和偿债能力表现如何?本周我们梳理了61家发债建筑企业的中报,以供投资者参考。

1. 建筑行业利差已是历史低位

建筑企业一级市场债券发行规模逐年增加,截至2021年9月12日[1],发行金额合计1699.8亿元,较去年同期增长21.65%。近三年及一期,建筑企业加权平均发行利率持续下滑。今年以来,受大型建筑央企发债规模大且发行利率低的带动,行业整体加权平均发行利率降至2.97%。

建筑企业债券成交金额合计3116亿元,已超过去年同期。我们以成交金额/期末债券余额衡量换手率,经调整后的2021年平均换手率[2]较2020年提升0.14个百分点,成交活跃度小幅提升。

年初至今,建筑行业利差大幅收窄,目前已降至历史低位。AAA、AA+、AA利差分别降至33.91bp、81.35bp和166.97bp,分处6.9%、5.4%和9.7%历史分位。

2. 建筑业发债企业中报梳理

建筑业具有一定的周期性,受下游基建和房地产行业需求影响较大。今年上半年,基建投资温和复苏,房地产投资增速同比提升,建筑企业下游需求有所恢复。61家样本建筑发债企业今年上半年新签合同额较去年同期增长14.40%,重大项目建设驱动大型建筑央企订单快速增长,八大建筑央企[3]新签合同额占比进一步提升。

?创收与盈利能力

今年上半年,建筑行业创收与盈利向好。建筑企业平均营收规模、平均归母净利润均较去年同期显著增加,同比增速分别达29.34%和33.37%。较2019年全年增速分别提高12.96%和22.65%。

此外,我们关注到建筑行业上游钢铁、水泥等建材价格上升显著;同时,建筑行业是劳动密集型行业,随着物价水平的上涨以及新劳动法实施后社会保障程度的提高,劳动力成本亦逐渐上升,均对建筑行业企业的毛利形成挤压。2018年以来,建筑企业毛利率整体维持下滑趋势。

?周转能力

传统的应收账款周转率用以衡量建筑企业可能存在缺陷:由于应收账款与结算挂钩,而结算与确认收入可能存在时差(一般为滞后),因此与完工相比可能偏小或偏大。因此,除了传统的应收账款周转率外,我们还关注调整后的应收账款周转率和其他应收款周转率两个指标。

我们用调整后的应收账款周转率来衡量建筑企业周转效率,通过营业收入/(应收票据及应收账款+存货)计算,主要考虑到报表中以工程施工为代表的存货项目(即已完工未结算)通常余额较大,体现其结算进度较慢、形成了较多资金占用。

调整后的应收账款周转率走势和原应收账款周转率走势保持一致,但数值较低且波动较小。今年上半年,调整后的应收账款周转率小幅提高,且调整前与调整后的应收账款周转率差值近年来小幅缩小,或是因为行业结转速度加快,总体存货余额下降。

建筑类企业通常会有较大规模的质保金和往来款沉淀于其他应收款科目,形成较大的营运资金占用。因此其他应收款周转率可以作为一个有效的补充性指标来判断建筑企业的运行效率。近年来建筑企业的其他应收账款周转率呈小幅提升趋势。

?杠杆水平及债务压力

建筑企业杠杆水平普遍较高,截至2021H1,超63%的企业资产负债率超过75%。2017年-2020年,建筑企业资产负债率逐年小幅下降,但中位数与平均数仍维持在75%左右。今年以来,建筑行业杠杆率有所抬头,资产负债率的中位数与平均数分别为75.26%和77.19%,分别较2020年末上升0.35个百分点和0.65个百分点。

在投资需求的拉动下,建筑企业债务规模仍保持增长态势。截至2021H1,建筑企业平均有息债务规模610亿元,较2020年同期增长9.72%,较2020年末增长15.72%,增速略有下降,但仍然较高。

本期债务期限结构变化不大,短期债务占比仍高。2021年6月末短期债务占比的中位数及平均数均在45%以上,未见明显变化。今年上半年,货币资金对短期债务的覆盖倍数明显下滑,现金短债比的中位数与平均数分别降至0.47x和0.31x,建筑行业即期债务偿付压力或有所加大。

?现金流

我们以收付现敞口来衡量建筑企业的获现能力。收现比反映了反映企业当期收入中实现的现金规模,即回款质量的高低;付现比则反应了购买商品、接受劳务支付的现金在营业成本中的占比。收现比敞口是指“收现比”减去“付现比”的差值,衡量建筑企业在产业链中的占款地位,当建筑企业处在弱势地位时,若其“收现比”不理想,则无法通过压低“付现比”来缓解自身的资金压力,反之,若收付现敞口为正,则表明建筑企业可以通过对上游企业的占款实现资金缺口的填补。

从基于样本统计的近年收付现敞口行业中位数来看,2018年-2020年,收现比和付现比基本呈现出相同的变化趋势。与2020年全年相比,付现比的总体增加使得建筑行业主体总体收付现敞口下降。但建筑行业结算和回款具有周期性,考虑与去年同期相比,收现比敞口实际上有所改善。

与2019年、2020年同期相比,今年上半年建筑企业资本开支规模加大,现金流缺口有所走阔;同时,本期筹资性现金流净额亦大幅增加以弥补资金缺口。

3. 总结

今年以来,61家建筑企业发行金额合计1699.8亿元,较去年同期增长21.65%。今年以来,受大型建筑央企发债规模较大且发行利率较低的影响,行业整体加权平均发行利率降至2.97%。

截至2021年9月12日,建筑企业今年债券成交金额(净价)合计3116亿元,已超过去年同期。2021年平均换手率较去年末提升0.14个百分点,成交活跃度小幅提升。

年初至今,建筑行业利差大幅收窄,目前已降至历史低位。AAA、AA+、AA利差分别降至33.91bp、81.35bp和166.97bp,分处6.9%、5.4%和9.7%历史分位。

今年上半年,基建投资温和复苏,房地产投资增速同比提升,建筑企业下游需求有所恢复。建筑企业今年上半年新签合同额较去年同期增长14.40%,头部效应更为明显。

建筑行业创收与盈利向好,营收与归母净利润分别同比增加29.34%和33.37%。但上游钢铁、水泥等建材价格上涨对毛利形成一定挤压。

建筑行业运营效率有所提高。调整后的应收账款周转率小幅提高,且调整前与调整后的应收账款周转率差值逐年缩小,或是因为行业结转速度加快,总体存货余额下降。建筑类企业有较大规模的质保金和往来款沉淀于其他应收款科目。今年上半年,其他应收账款周转率小幅提升。

在投资需求的拉动下,建筑企业债务规模仍保持增长态势。本期债务期限结构变化不大,短期债务占比仍高,货币资金对短期债务的覆盖倍数明显下滑,建筑行业即期债务偿付压力或有所加大。

建筑企业杠杆水平普遍较高,截至2021H1,超63%的企业资产负债率超过75%。今年以来,建筑行业杠杆率有所抬头,资产负债率的中位数与平均数分别达75.26%和77.19%。

建筑行业结算和回款具有周期性,今年上半年,建筑企业资本开支规模加大,现金流缺口同比亦有所走阔。从收现比与付现比看,与去年同期相比,建筑企业收现比敞口实际上有所改善。

[1] 若非特别说明,本文数据截至时间均为2021年9月12日。

[2] 经过调整后的本期换手率=[成交金额*(9月12日至12月31日天数/1月1日至9月12日天数)]/债券余额

[3] 八大建筑央企为中国建筑(行情601668,诊股)、中国铁建(行情601186,诊股)、中国中铁(行情601390,诊股)、中国交建(行情601800,诊股)、中国化学(行情601117,诊股)、中国电建(行情601669,诊股)、葛洲坝和中国中冶(行情601618,诊股)

二、信用债市场回顾

1、一级市场:净融资额转负

本周信用债发行规模下降,净融资转为净流出。本周信用债发行总额1799.93亿元,偿还总额2116.54亿元,净融资额为-316.61亿元。与上周相比,净融资规模大幅下降转为净流出。本周共有22只信用债取消或推迟发行,涉及金额105.31亿元。

具体来看,企业债、公司债、中期票据、短期融资券及定向工具净融资额分别为17.44亿元、86.3亿元、-75.05亿元、-385.5亿元、40.2亿元。本周企业债、公司债、定向工具净融资额均较上周有所下降,中期票据和短期融资券净融资额由正转负。

本周城投债净融资为-558.70亿元,净融资转为净流出;产业债净融资为242.09亿元,规模较上周大幅下降。

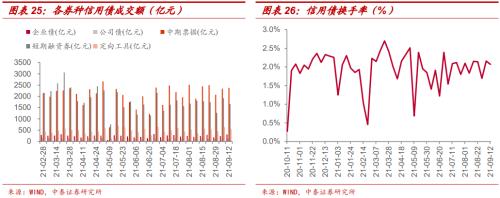

2、二级市场:成交量总体减少

本周信用债市场成交量总体减少。本周信用债周度换手率为2.07%,较上周下降0.09个百分点。分券种看,企业债、公司债、中期票据成交量较上周分别增加77.39亿元、7.08亿元、36.44亿元,短期融资券和定向工具较上周分别减少260.75亿元和83.83亿元。

本周中短票据收益率上行。具体来看,本周AAA评级1年期、3年期和5年期中短票据分别收于2.72%、3.08%和3.46%,分别较上周上行1.21bp、0.39bp、2.01bp。

3、信用等级调整情况

本周有10家信用债发行人主体评级发生下调,以国际评级机构调整为主,另外有1家主体评级发生上调。

三、风险提示

1)样本代表性弱;2)数据提取失误;3)财务报表未反映企业真实情况,企业之间数据口径不可比;4)行业景气度下行,个体信用资质变化超预期

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐