需求对CPI的拖累仍在持续——2021年8月CPI和PPI数据点评兼债市观点

来源:光大证券固收研究 2021-09-09 18:23:34

事件

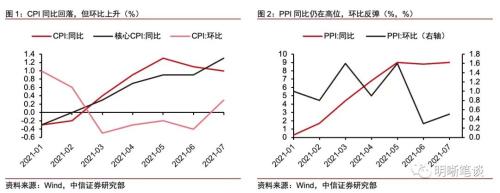

2021年9月9日,国家统计局发布2021年8月CPI和PPI数据:2021年8月CPI同比上涨0.8%,7月为上涨1%;核心CPI同比增长1.2%,7月为1.3%;PPI同比上涨9.5%,7月为9%。

点评

CPI:供给端的影响已经减弱,需求端疲弱带来的拖累仍在持续。8月CPI同比上涨0.8%,增速比7月下降0.2个百分点,连续3个月回落;环比上升0.1%,比7月回落0.2个百分点。结合食品、核心CPI的表现,以及8月服务业PMI的表现,可以判断:1)供给端对CPI的影响已经减弱,后续影响CPI变化的主要是需求端的因素;2)从8月数据来看,需求疲弱对CPI的拖累仍在持续。消费品端CPI尤其是核心CPI的疲弱,以及今年以来消费修复持续不及预期,均是居民资产负债表修复不畅的侧面表现。今年Q1、Q2居民部门杠杆率出现了小幅下降,但居民资产负债表的修复可能刚刚开始,这都将制约居民消费的修复速度,也将压制消费品端物价的表现,我们预计短期内,CPI的疲弱表现仍将持续。

PPI:煤炭开采和洗选业主导当前工业品价格的演变,后续增速回落的概率远大于继续攀升的概率。8月PPI同比上升9.5%,涨幅比7月上升0.5个百分点,续创近年来新高;环比上涨0.7%,涨幅比7月提升0.2个百分点(连续2个月提升),但低于上半年PPI环比1.05%的均值。当前PPI处于磨顶阶段,目前需关注的问题是后续PPI的走势及传导效应。逐层分析PPI的结构,可以判断:PPI当前强劲表现,是由于生产资料项的强劲带来的,而采掘业是生产资料项的主要影响因素,煤炭开采和洗选业出厂价格4-8月环比增速均维持在较高水平,是目前采掘业出厂价格继续攀升的主导因素。我们认为,后续PPI走势向下的概率要远大于继续向上的概率,一方面,后续供需矛盾将进一步减弱;另一方面,上游价格向中下游的传导整体不畅的背景下,政策端也不可能无视上游成本过高对下游企业尤其是制造业企业利润的侵蚀。

债市观点

我们认为,下一阶段货币政策将是稳健的,即MLF利率较难出现变化,DR007利率也仍将继续以7D OMO利率为中枢波动。对于后续债券投资,我们建议投资者对基本面和宏观政策保持理性预期,继续保持均值回复的思维。从中长期看,国债收益率取决于经济基本面的大逻辑没有变化。我国经济长期向好的基本面并没有变,很难给收益率的下行提供充足的动力。

风险提示

近期疫情有所反复,后续全球经济复苏的不确定因素仍存;国内经济仍处于恢复进程中,疫情带来的衍生风险也不能忽视。

1、事件

2021年9月9日,国家统计局发布2021年8月CPI和PPI数据:2021年8月CPI同比上涨0.8%,7月为上涨1%;核心CPI同比增长1.2%,7月为1.3%;PPI同比上涨9.5%,7月为9%。

2、点评

2.1、CPI:供给端的影响已经减弱,需求端疲弱带来的拖累仍在持续

2021年8月CPI同比上涨0.8%,增速比7月(1%)下降0.2个百分点,连续3个月回落;环比上升0.1%,比7月回落0.2个百分点。

从数据表现来看,8月CPI同比、环比增速均出现下降。从季节性来看,2016-2020年间,8月CPI环比增速比7月提升的情况更多(仅2016、2020年下降),因此结合季节性特点,8月CPI的表现可能比数据呈现的更为疲弱。

从结构来看,8月食品价格环比上升0.8%(今年3月以来首次转正),而7月为下降0.4%,影响CPI上升约0.14个百分点,说明食品价格对CPI的拖累作用正在减弱。8月非食品价格环比下降0.1%(2020年12月以来首次转负),而7月为上升0.5%,说明当前CPI的疲弱主要是由于非食品项带来。

核心CPI剔除了食品和能源项,是反映需求端强弱程度的重要指标。8月核心CPI同比为1.2%,比7月下降0.1个百分点。从数据表现来看,7月核心CPI表现离疫情前只有一步之遥(2020年4季度核心CPI同比均值为1.4%),但8月再次出现下降,同样说明消费品通胀持续向上的动力并不足。8月核心CPI环比为0 %,而7月为0.3%。结合食品、核心CPI的表现,以及8月服务业PMI的表现,大致可以判断:

1)供给端对CPI的影响已经减弱,后续影响CPI变化的主要是需求端的因素;

2)从8月数据来看,需求疲弱对CPI的拖累仍在持续。

对于后续消费品端物价的走势,在前期多篇报告中,我们均指出,疫情出现使得居民杠杠率持续上升,而收入增速放缓,以及房价的上涨均制约了居民资产负债表的修复。因此消费品端CPI尤其是核心CPI的疲弱,以及今年以来消费持续修复不及预期,均是居民资产负债表修复不畅的侧面表现。今年Q1、Q2,居民部门杠杆率出现了小幅下降(与经济增速有关),但居民资产负债表的修复可能刚刚开始,我们认为,这都将制约居民消费的修复速度,也将压制消费品端物价的表现,我们预计短期内,CPI的疲弱表现仍将持续。

2.2、PPI:煤炭开采和洗选业主导当前工业品价格的演变,后续增速回落的概率远大于继续攀升的概率

8月PPI同比上升9.5%,涨幅比7月上升0.5个百分点,续创近年来新高;环比上涨0.7%,涨幅比7月提升0.2个百分点(连续2个月提升),但低于上半年PPI环比1.05%的均值。

整体来看,当前PPI处于磨顶阶段,目前需关注的问题是后续PPI的走势及传导效应。我们逐层分析PPI的结构,从而回答这两个问题。

生产资料和生活资料项的表现方面,8月PPI中生产资料和生活资料环比增速分别为0.9%、0%,生产资料项主导PPI的变化。这个情况也是开年以来PPI演变的主要逻辑。1-8月PPI累计同比增速为6.2%,生产资料和生活资料累计同比增速分别为8.2%、0.2%。因此PPI目前的强劲表现,是由于生产资料项的强劲带来的。

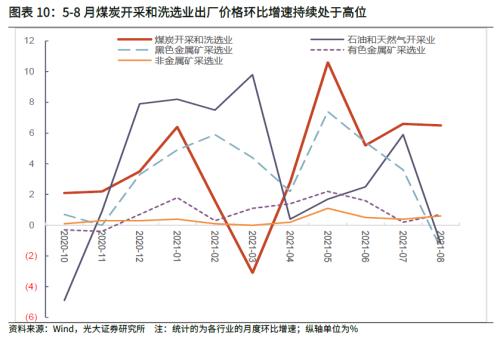

生产资料中采掘、原材料、加工三个分项方面,8月生产资料中采掘、原材料、加工分别为环比增速分别为3%、0.9%、0.7%。1-8月采掘、原材料、加工三项同比累计增速分别为23.9%、12.3%、5.2%,较1-7月提升2.5、0.8和0.4个百分点。采掘业无论是累计还是当月增速都高于其他两项,因此采掘业是生产资料项的主要影响因素。

采掘业内部的情况,我们以环比增速来观察,可以看到:

1)石油和天然气开采业出厂价格在去年四季度持续上升,今年一季度维持在高位,4月有所下降,5-7月继续上升,而8月环比增速已经为负值;

2)黑色金属矿采选业出厂价格的环比增速则是5月开始出现下降,8月同样降为负值;

3)有色金属矿采选业和非金属矿采选业出厂价格,则是自开年以来一直维持在温和上升的状态;

4)煤炭开采和洗选业的出厂价格,在3月环比降至负值后,5-8月各月环比增速均维持在较高水平,也是目前采掘业出厂价格继续攀升的主导因素。而这即有需求旺盛的影响,也有由于低碳政策带来的供应整体偏紧的影响。

展望后续,我们认为,后续PPI走势向下的概率要远大于继续向上的概率,一方面,后续供需矛盾将进一步减弱;另一方面,上游价格向中下游的传导整体不畅的背景下,政策端也不可能无视上游成本过高对下游企业尤其是制造业企业利润的侵蚀。

债市观点

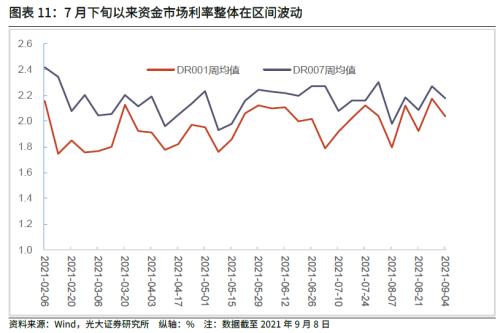

回溯过往几月债券市场的走势,一方面7月下旬以来,资金市场DR001、DR007整体处于窄幅波动状态,持续向上或向上的情况没有出现。国债收益率方面,1Y品种则在8月中旬至下旬出现了一波持续向上的走势(上升大致10BP),9月则相对稳定;10Y品种在9月以来稍有上升,目前在2.85%上下窄幅波动。

9月7日国务院政策例行吹风会上,央行强调判断流动性最重要的指标是观察市场利率,特别是DR007;在目前的条件下,可能不需要原来那么多的流动性就可以保持货币市场利率平稳运行。我们认为,下一阶段货币政策将是稳健的,即MLF利率较难出现变化,DR007利率也仍将继续以7D OMO利率为中枢波动。对于后续债券投资,我们建议投资者对基本面和宏观政策保持理性预期,继续保持均值回复的思维。从中长期看,国债收益率取决于经济基本面的大逻辑没有变化。我国经济长期向好的基本面并没有变,很难给收益率的下行提供充足的动力。

风险提示

近期疫情有所反复,后续全球经济复苏的不确定因素仍存;国内经济仍处于恢复进程中,疫情带来的衍生风险也不能忽视。

相关文章

猜你喜欢

今日头条

图文推荐