父子相杀!双汇“废太子”四大指控,是否无风起浪?市值暴跌135亿,中小股东欲哭无泪……

来源:新财富 2021-08-19 09:23:50

8月18日,双汇发展(行情000895,诊股)董事长万隆的长子,万洲国际(00288.HK)董事会前副主席万洪建在网上发出一篇名为《我眼中的父亲和万隆》的“檄文”。这篇“檄文”一经公开,便引起轩然大波。

万洪建在这篇文章中,对其父亲、双汇集团的灵魂人物、万洲国际的利益代言人——万隆进行了猛烈的“炮轰”,除了批评其与情人姘居20年、不顾家庭之外,还对其主导或策划的利益输送、关联交易、侵占职工利益等行为进行了强烈的批判。

父子间刀刃相见,万洲国际股价今日暴跌11%,中小股东欲哭无泪!

豪门的家庭恩怨,外人难以分说。但万洪建对万隆及万洲国际这些商业行为的指责是否恰当,倒是可以说上一二。不过,开说之前首先声明,本文所有的分析材料均来自于万洲国际、双汇发展发布的公开信息。

01

指责一:2007年双汇集团改制时

万隆私受鼎晖2亿美元利益输送,涉嫌偷税漏税

万洪建在“檄文”中爆料:“2007年,双汇的国企改制进入尾声,参与国企改制的鼎晖公司不知何故,私下无偿授予万隆先生5%的双汇股份,由于双方无法或不愿公开此项交易,于是这5%的股份就直接转卖给了香港一家公司,而万隆先生私下获得了2亿美元的对价款项,之后你兴奋地将这笔巨款存放在香港DBS银行。2007年已经过了15年,这笔巨额收入至今没有申报,至今没有纳税……”

实际情况是否如此呢?

回顾双汇集团改制全过程,万洪建所说鼎晖私下无偿授予万隆5%双汇股份的行为,似乎与双汇发展所公开披露的信息有一定出入。但是,考虑到双汇发展的信息披露工作存在缺陷,事实真相究竟如何,仍是扑朔迷离。

双汇集团的混改是2006年国资改革领域的一件大事,颇受关注,其路径遵循了“改制—境外股权调整—MBO—上市”的完整过程。万洪建所说的“5%股权私下划转”情形如果存在,那么很有可能发生在境外股权调整或MBO阶段。

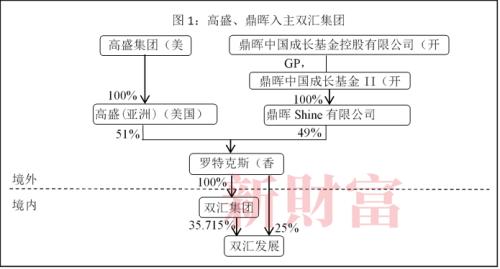

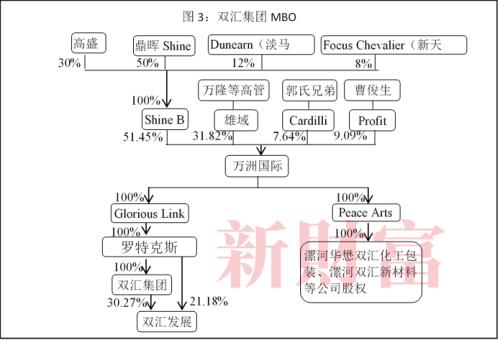

改制阶段,高盛、鼎晖以51%:49%的比例,合资成立罗特克斯,随后以25.73亿元价格,从漯河市国资委、漯河海宇投资公司收购双汇集团100%股权、双汇股份25%股权(图1)。

表面上看,出面收购双汇集团的只有高盛和鼎晖,但实质上卷入这场收购的投资机构远不止于此。在鼎晖所设基金背后,是新加坡淡马锡、瑞士苏黎世金融服务集团、斯坦福大学管理公司、世界银行集团下属国际金融公司、新加坡政府投资公司、德国投资与开发有限公司、韩国发展银行、荷兰国家投资银行、AXA保险管理的私募基金等众多实力雄厚的投资机构。

境外股权调整阶段,是双汇集团混改较为复杂的阶段。

双汇集团的境外股权调整,由两部分组成。

一是2007年10月15日,高盛将其持有的罗特克斯5%股权转让给了鼎晖,二者在罗特克斯的股权比例变成46:54。这5%的股份,是万洪建所指的5%股份么?从披露的信息看,交易双方似乎不相符。这次股权调整,是高盛转让给鼎晖,而非万洪建提及的鼎晖转卖给香港的一家公司。

二是高盛完成5%股权转让不到10天,就联合鼎晖将罗特克斯100%股权转让给万洲国际。

万洲国际这家公司后来被市场广为所知,但在当时,却神秘异常。

万洲国际于2006年3月在开曼成立,成立的时间点恰好是高盛、鼎晖收购双汇集团之前。但其由谁设立,却不得而知。

在高盛、鼎晖完成收购双汇集团的交易后,万洲国际的原始出资人即将全部股权转让给鼎晖、高盛、淡马锡、新天域4家机构成立的投资平台——Shine B。有4名投资者分别持有Shine B的50%、30%、12%、8%股权。也就是说,经过这些调整,鼎晖对双汇集团的持股比例由54%降至50%,其余50%股权由高盛、淡马锡、新天域3家投资机构分享(图2)。

这次股权调整的交易各方,也与万洪建所说的股权转卖行为对不上。

MBO阶段是双汇集团混改的尾声。

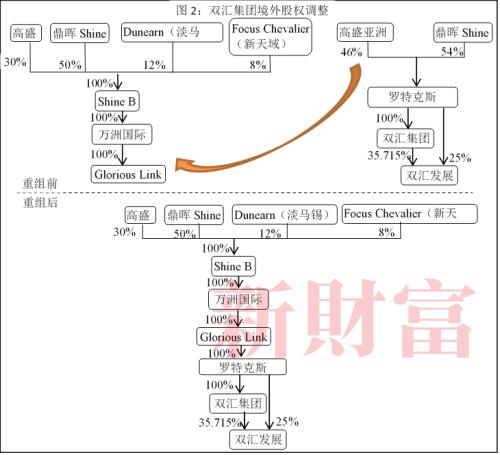

2007年10月,万洲国际收购了一家名为Peace Arts的境外壳公司。这家公司的主要业务在中国,主要从事火腿肠包装材料及调味品的生产与销售。

Peace Arts的股东有三家:由万隆等双汇高管人员通过兴泰集团控制的雄域公司,持股65.54%;由郭鹤年兄弟控制的嘉里控股有限公司所设的Cardilli(Richy)公司,持有15.73%股权;与双汇集团有着深厚渊源的曹俊生所设的Profit公司,持有18.73%股权。

万洲国际收购Peace Arts的方式是换股,即Peace Arts的3家股东将其所持Peace Arts股权对万洲国际进行增资扩股。换股完成后,雄域公司持有万洲国际31.82%股权,Cardilli持有7.64%股权,Profit持有9.09%股权,Shine B则持有剩余51.45%股权。

表面上看,万洲国际被鼎晖、高盛等掌握的Shine B控制,但穿透计算股比,万洲国际实际上已被雄域公司,也就是被万隆所控制(图3)。双汇集团曲线完成MBO。

这个过程似乎也很难找到鼎晖划转5%股份转卖给香港一家公司的线索。

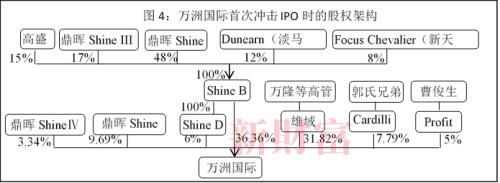

此后,从2009年11月5日开始,万洲国际的股权又经过了一系列调整,比如高盛和曹俊生进一步退出、鼎晖进一步增持等。截至2009年底,双汇集团境外上市的架构才得以初成(图4)。

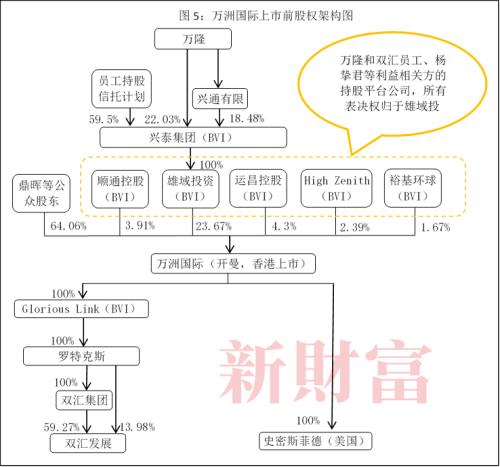

但是,由于当时万洲国际对双汇集团关联性业务重组的失败,万洲国际首次冲击上市失利。直至5年后的2014年,在完成对史密斯菲德的收购后,万洲国际才得以成功上市;并在2017年通过双汇股份吸收合并双汇集团,完成双汇集团的业务重组。

梳理双汇集团改制全过程中的股权变化情况,很难发现万洪建所说的情况。但这就意味着肯定不存在5%股权的转卖行为么?答案是否定的。

原因之一,万洲国际的股东大部分是基金投资者,层层嵌套,最终出资人是否谁、是否经过调整,凭有限的信息很难获知。如果存在代持的情形,将进一步增加分辨的难度。比如鼎晖设立的Shine B、Shine D、Shine、ShineⅡ-Ⅳ等投资基金,其背后的出资人是谁,投资人之间有没有代持,外人就难以得知。

原因之二,双汇发展的信息披露工作存在缺陷。双汇集团是双汇发展的控股股东,其实际控制人的变换,理应是双汇发展重点关注的问题。但双汇集团境外股权的调整情况,双汇发展拖了2年时间才宣布修改。双汇发展于2009年底发布澄清公告,称2007年、2008年的年报中有关股东及实际控制人等章节的内容存在遗漏,需要进行修改。补充说明的内容,正是上层股东高盛与鼎晖等进行内部重组股权的信息。

原因之三,为何高盛要在向鼎晖转让5%股权后不到10天时间,就将罗特克斯“卖给”万洲国际?为何高盛、鼎晖不能直接处置罗特克斯?提前转让5%股权的真正目的何在?

境外股权分布情况本是一块“飞地”,不是局中人,根本不能得知有哪些人参与其中。若非亲生骨肉,实在难以掌握真实线索,再加之上市公司对信息披露的“漫不经心”,更是给万洪建的说法平添了几分枝节。

02

指责二:万洲国际是转移资金的通道

万洪建在“檄文”中说:“万洲没有实际的生产运营,它实际上就是双汇与史密斯菲尔德的拼盘,它的作用,就是通过各种眼花缭乱的财务手段,复杂的架构,将国内双汇的钱不露痕迹转出境外,从来没有逆向回流过。”

这个指责可以理解为包括两层意思,第一层意思是万洲国际是空壳,没有生产经营活动;第二层意思是万洲国际主要的作用是将双汇集团的资金转移至境外。

首先看第一层意思。前文已经提及,万洲国际是在收购史密斯菲德之后才得以在H股上市。万洲国际收购史密斯菲德的时间是2013年。2014年,万洲国际就发起上市。经过两次冲击,才得以“流血”上市。上市时,万洲国际实际是一家投资型公司,自身并无生产经营活动,主要的生产经营活动分布在境内的双汇集团和境外的史密斯菲德。万洪建对万洲国际的定位是准确的。只不过,投资控股型公司是大多数集团的管控架构,这并不构成多么严重的影响。

第二层意思其实是非常严重的指责。万洪建指万洲国际通过各种操作,将国内双汇的钱不露痕迹转出境外。这里面涉及到诸多问题,比如公司内控、外汇管制等。如果被证实,将对万洲国际、双汇发展等产生重大影响。真相究竟怎样,可能需要监管部门进一步的调查。

但从公开信息来看,国内的双汇资金如果要转移至境外,路径大概有两种,一是分红,二是关联交易。

从分红来看,双汇发展一直以高分红著称,一直是A股市场上高比例分红的代表企业,派息比率(当年派息额/同年总盈利)一直比较高。截至万洲国际上市前的2013年,万洲国际累计获得分红32亿元左右。资金以分红方式汇出境外,当无问题。但关键在于,国内的双汇是否禁得起高额分红,这会不会影响国内双汇的长远发展。这个问题,只有国内双汇的管理层才能回答。

第二种方式是关联交易。关联交易一直是双汇集团被市场质疑的焦点。万洪建的指责也包括这一点。

03

指责三:国内双汇高价收购关联方史密斯菲德的产品

万洪建指出,国内双汇以2.58万元/吨的高价,购买史密斯菲德约10万吨的六分体猪肉(将整头猪肉劈成六份);购买价格远超当时2.15万元/吨的市场平均价和2.1万元/吨的产品进口结算价,预计将给国内双汇造成8亿元的损失和潜亏。

万洪建这8亿元的损失和潜亏不知如何算出。按照10万吨进口量、溢价5000元/吨计算,损失应在5亿元左右。

但如上所述,双汇集团的关联交易一直被市场质疑,从某种意义上而言,万洲国际重组上市的过程,就是双汇集团不断解决境内关联交易的过程,其中主要的解决工作有两次,而时至今日,双汇集团的境内关联交易仍未“扫清”。

第一次解决境内关联交易问题,是在万洲国际首次冲击上市时。万隆在曲线完成MBO后,就计划以万洲国际为平台,收购双汇发展体系外的业务和资产。当时,这些资产和业务基本上由双汇发展控股或参股,但为配合万洲国际的收购,双汇发展放弃了优先购买权。

没曾料,一石激起千层浪,围绕这些关联资产和业务,爆发了一场双汇发展大股东和小股东之间的利益争夺战。最终的结果是,万洲国际退出收购,由双汇发展收购这些业务资产,由此解决了困扰双汇发展多年的原材料采购、产品销售及劳务合作等方面的关联交易问题。

这部分资产和业务的盈利能力如何呢?做一个简单的对比就能知晓一二。

这些资产注入时,资产注入方给出的承诺是,2012-2014年预测净利润分别为19.12亿元、24.85亿元、31.47亿元,而当时双汇发展在2011年的净利润不过14.65亿元。实际经营结果是,这些并入的资产和业务在2012年、2013年分别实现净利润19.8亿、28.21亿元,不仅都超出当初的承诺,而且分别占并表后的双汇发展净利润总额的64.52%和69.33%。

从估值角度来看,这些业务的估值240亿元左右,而双汇发展当时的市值不过300亿元。

第二次解决境内关联交易问题,是双汇发展吸收合并双汇集团。

经过上一次的重组,双汇发展与双汇集团的关联交易额得以大幅下降,留存的关联交易业务主要是食品添加剂的采购、物流服务等。在双汇发展吸收合并双汇集团前,2017年双汇发展与双汇集团的关联交易额约82.38亿元,实际发生约53.34亿元,占双汇发展2017年504.47亿元营业收入、409.1亿元营业成本的比例并不高。为解决这些关联交易,双汇发展启动了吸收合并双汇集团的工作,但解决工作做得并不彻底。

一是双汇发展只收购了部分关联公司的控股权,这些关联公司剩下的股权由罗特克斯持有。如果双汇发展与这些公司之间交易价格不公允,就有了转移利润的可能。

二是吸收合并前,双汇集团就“主动”剥离了部分经营业绩较好的公司给第三方。比如双汇集团将双汇物流股权转让给2018年10月在香港设立的万通物流国际有限公司(名字和万洲高度相似)。双汇物流2017年与双汇发展的关联交易额达到13亿元,关联交易额位居第二。

境内关联交易金额没有得到彻底解决的同时,双汇发展与境外关联方的关联交易金额也很大。2021年,双汇发展预计全年的原辅材料关联采购业务金额为135.6亿元,其中向罗特克斯及其子公司的采购额就达130亿元,约占95.9%。2020年这两个数字分别为182.9亿元、175亿元,占比同样达95.7%。这些关联交易中,是否就包含了万洪建所讲的10万吨猪肉采购业务呢?

04

指责四:万隆侵吞员工利益

如果关联交易的主要目的是将资金在境内外两大经营实体之间进行转移,实现两大经营实体的平衡发展和各方利益平衡,最终使万洲国际价值最大化的话,双汇股份与史密斯菲德的关联交易还有一定的合理性,所需的只是规范。但万洪建接下来对其父亲的指责,就将万隆刻画为“现在贪婪与昏庸”。

万洪建说,万隆“以收购(史密斯菲尔德)成功为借口,联同自己秘书自我奖励50多亿港币仍不满足,再把原来承诺授予管理团队的3.5亿股万洲奖励股票,在2019年,也全部抓入他一个人的口袋”,“或许他(万隆)觉得,双汇与万洲所有一切,都是他个人的,其他人的份额,都是他的赏赐,他愿意给多少,其他人根本无权置喙”。

里面提及的这件事,起源于万洲国际完成收购史密斯菲德之后,冲击港股上市之前。

在这期间,为“表彰”万隆及其秘书杨挚君在收购史密斯菲德时的“突出贡献”,万洲国际向2人单独设立激励计划,其中,向万隆控制的顺通控股有限公司(简称“顺通”)奖励5.73亿股,向杨挚君掌控的裕基環球有限公司(简称“裕基”)奖励2.46亿股。同时,向双汇集团高管和业务骨干团队设立的持股平台High Zenith发行了3.51亿股。

万洪建所说的万隆联同自己秘书自我奖励50多亿港元,应该指的就是上述8.19亿股(万洲国际今日收盘价约6港元);原来承诺管理团队的3.5亿股,应该指的就是万洲国际向High Zenith所发行的激励股份。双汇集团高管团队的认购对价0.0001美元/股,合计3.51万美元。

但这些股份被授出时,只是明确了激励范围,并未明确具体的激励对象;而是规定,由万隆和鼎晖的焦树阁共同决定授予对象。也就是说,双汇集团的高管中,谁将会成为“幸运儿”,将由万隆和焦树阁两人决定。

High Zenith迄今仍是万洲国际的股东,持股数保持3.51亿股不变。但有意思的是,High Zenith已成为万通国际控股有限公司的全资子公司,而万通国际控股有限公司则由万隆全资实益拥有。这显然与High Zenith设立的目的背道而驰。

万洪建还说,“(万隆)利用自己雄厚的势力,在员工处于一盘散沙的弱势背景下,巧取豪夺,从员工持股的兴泰公司,强行用一半的低价交易,万隆先生自己获利50多亿港币”。这一说法,直指兴泰集团的股权调整行为。

兴泰集团是万隆和双汇集团高管设立的持股平台,其通过雄域投资持有万洲国际23.67%股份(图5)。对于管理人员在兴泰集团的退出,当时约定,只能在兴泰集团成员之间转让,不得对外转让,转让价格为万洲国际股票市价的8折。

但实际操作中,转让价格却不断走低。据媒体报道,转让价格先是按兴泰集团账面净资产溢价10%退出,接着变更为按账面净资产退出,最后变成了由转让方之间相互报价转让,报价低的优先退出。竞价过程中,有人甚至报出了相当于净资产七折、六折的价格。这些价格都远低于万洲国际的股票市价。

或许,万洪建的指责说出了部分双汇集团高管的共同“心声”。

万洪建拼着鱼死网破的决心,撕开这血淋淋的一切之后,万隆父子的争斗将如何进行,又如何收场,拭目以待吧。当然,更值得关注的是,监管、税务等部门将如何反应。

唉,豪门!

相关文章

猜你喜欢

今日头条

图文推荐