股、债、商品齐飘红 谁涨错了?

来源:明明债券研究团队 2021-06-24 13:23:55

核心观点

本周以来,股票、债券和大宗商品市场均上涨,呈现出股、债、商三牛的局面。历史上看,大宗商品与股市可通过盈利周期相连通,进而出现二者齐升。但从通胀预期角度来看,大宗商品上涨和债市上涨往往难以持续,其间的矛盾说明其中一方存在错误定价。本轮三市齐涨中,债市暂时回暖是由于资金面“幻觉”叠加通胀担忧消退,因此我们认为此次或是债市上涨出错。

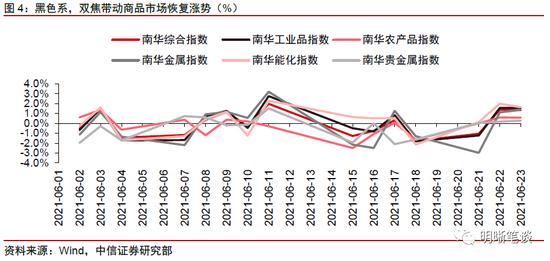

本周以来,股票、债券和大宗商品市场均上涨,呈现出股、债、商三牛的局面。股票市场方面,低价、低估值、高增长板块支撑A股持续反弹。三季度前期,特别是在中报业绩披露前后,市场的活跃度仍有提升空间,有望带动市场进一步企稳反弹;商品市场方面,受供应紧张、库存去化以及限产政策等因素影响,黑色系,双焦带动商品市场恢复涨势;债券市场方面,缴税日过后,银行间流动性稍有改善,从而提振了现券情绪,造成了近日的收益率普遍下行,隔夜和7天利率回落但跨月价格仍高。

历史上的股债与商品齐飞。回顾历史,我们总结出7个股票、债券和大宗商品同时上涨的阶段。从广义流动性和狭义流动性角度来看,流动性充裕是推动股、债、大宗商品市场同时上涨的主要原因之一。具体来看三市的关系,大宗商品与股市可通过盈利周期相连通。大宗商品的价格上涨会助推通胀,而通胀会拉高工业企业尤其是上游顺周期企业的盈利表现,进而反映到股市变化;而债市与大宗商品市场齐涨往往难以理解,因为名义利率定价的其中一个关键部分就是通胀预期,而大宗商品的持续性上涨通常会带动通胀预期的上升。此轮三市齐涨难以持续,大宗商品上涨和债市上涨之间的矛盾说明其中一方存在错误定价,历史上三市上涨后“债市回调%2B股、商继续上涨”也在一定程度上印证了上涨错误的存在。

究竟是谁“迷路”了?10年期国债收益率下行的逻辑包括通胀预期和资金面,而大宗商品和股票上涨的逻辑则集中于经济基本面。当前国内经济仍然向上修复,工业生产保持强势,库存去化和需求提升助推大宗商品价格,而通胀带来的盈利表现同样为股市提供支撑。反观债券市场,资金面“幻觉”叠加通胀担忧消退,或成为债市上涨出错的主要原因。当前流动性只是短期缓解,跨季和MLF到期压力才刚开始,资金面的不稳定叠加通胀下行缓慢使得债券利率长期下降的可能性较低。此次三市齐涨大概率是债市“迷路”,后续10年期国债收益率或出现调整

债市策略。本轮股、债、商品三市齐涨局面并不稳定,大概率是债市错误定价,后续或面临调整。下半年我们将继续维持“经济增速下行压力显现→去杠杆目标弱化→地方债发行加速、财政支出发力→宽信用→利率上行”的逻辑判断。

正文

本周以来,股票、债券和大宗商品市场均上涨,呈现出股、债、商三牛的局面。历史上看,大宗商品与股市可通过盈利周期相连通,进而出现二者齐升。但从通胀预期角度来看,大宗商品上涨和债市上涨往往难以持续,其间的矛盾说明其中一方存在错误定价。本轮三市齐涨中,债市暂时回暖是由于资金面“幻觉”叠加通胀担忧消退,因此我们认为此次或是债市上涨出错。

股债商三牛再现

本周以来,股票、债券和大宗商品市场均上涨,呈现出股、债、商三牛的局面。上证综指本周以来上涨1.17%,南华商品指数本周以来上涨1.63%,10年期国债下降35个bp,从3.120%下降至3.085%,呈现出股、债、商三牛的局面。

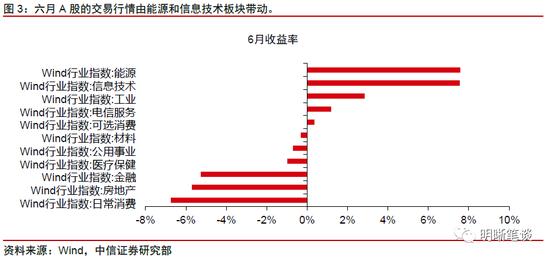

低估值、高增长板块带动A股持续反弹。6月23日,沪深两市延续反弹,三大指数齐涨,上证指数涨0.25%,报3566.22点;深证成指涨1.04%,报14843.83点;创业板指涨1.13%,报3318.95点,连涨4个交易日。从成交额来看,两市成交额连续四个交易日突破1万亿元;成长股继续跑赢指数,科技、消费、周期股活跃。从近期资金交易逻辑看,低价、低估值、高增长板块支撑A股持续反弹。三季度前期,特别是在中报业绩披露前后,市场的活跃度仍有提升空间,有望带动市场进一步企稳反弹。

商品在持续多日大跌之后,黑色系,双焦带动商品市场恢复涨势。6月23日,国内期市普遍上涨,黑色系全线上涨,焦炭、焦煤涨逾5%,铁矿石涨近4%;基本金属多数上涨,沪锡涨逾3%,沪镍、国际铜涨逾2%。山西炼焦煤市场主产区停限产煤矿数量增多,受原煤供应收缩影响,部分煤种供不应求。下游方面,焦煤市场供应仍呈紧张局面,影响焦企到货情况不及预期,采购原料煤困难显现,部分焦企焦煤库存已降至低位,有限产计划。市场缺煤情绪发酵,带动双焦上涨。其他金属产品、能化产品也跟随上涨。

缴税日过后,资金面紧势暂缓,现券短期走暖。缴税日过后,银行间流动性稍有改善,从而提振了现券情绪,造成了近日的收益率普遍下行,隔夜和7天利率回落但跨月价格仍高,银行间主要利率债收益率普遍下行,中短券表现更好;信用债行情整体稳定,少数网红债大幅波动;天津地区债券成交活跃多数上涨。国债期货窄幅震荡小幅收涨,10年期主力合约涨0.09%,5年期主力合约涨0.07%,2年期主力合约涨0.06%。

历史上的股债与商品齐飞

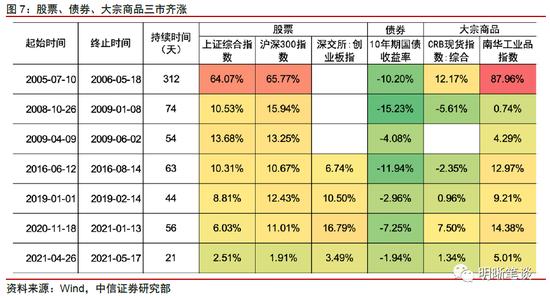

回顾历史,我们总结出7个股票、债券和大宗商品同时上涨的阶段。从持续时间来看,三个市场一同上涨现象的持续时间趋于缩短;从各市场具体的表现来看,虽然趋势为上涨,但每一阶段上涨幅度的分化明显。例如三个市场均出现较大幅度的上涨,具体阶段为2005.07.10-2006.05.18、2008.10.26-2009.01.08;股票和商品市场涨幅显著,债券市场呈现小幅上涨,具体阶段为2019.01.01-2019.02.14;亦或是债券市场涨幅明显,而股票和商品市场则涨势相对较弱,具体阶段为2016.06.12-2016.08.14,2021.04.26-2021.05.17。

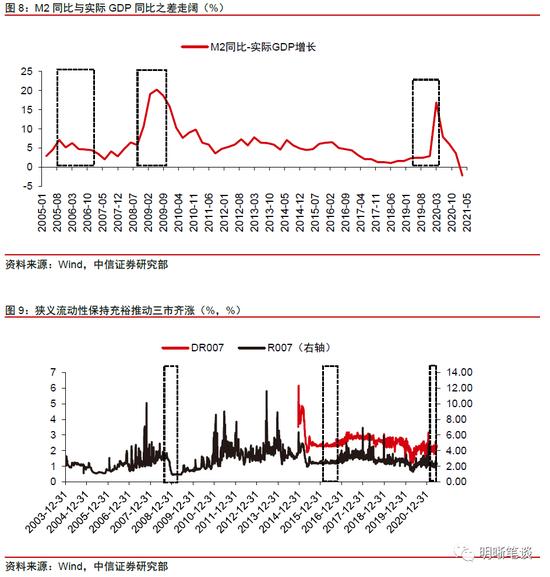

流动性充裕是推动股、债、大宗商品市场同时上涨的主要原因之一。(1)广义流动性角度。在2005Q1-2006Q3、2008Q1-2009Q3以及2019Q1-2020Q1这三个阶段,M2同比与实际GDP同比之差走阔,表明货币供应增速持续超过经济增长的需求,广义流动性的充裕推动资金流入股、债、商品三市;(2)狭义流动性。2008Q4-2009Q2阶段R007和DR007均处于下行通道,狭义流动性保持宽松。2016Q1-2016Q3和2021Q1两阶段虽然R007和DR007并未出现明显下降,但整体维持低位。狭义流动性的充裕助推同期三轮股、债、商品齐涨。

大宗商品与股市可通过盈利周期相连通,而大宗商品和债市难以持续出现齐涨局面。首先是商品市场与股票市场的关系,大宗商品的价格上涨会助推通胀,而通胀会拉高工业企业尤其是上游顺周期企业的盈利表现,进而反映到股市变化。而债市与大宗商品市场齐涨往往难以理解,因为名义利率定价的其中一个关键部分就是通胀预期,而大宗商品的持续性上涨通常会带动通胀预期的上升。因此,此轮三市齐涨难以持续,大宗商品上涨和债市上涨之间的矛盾说明其中一方存在错误定价。

从结果看,三市齐涨之后,债市回调同时股市和商品市场继续上涨的情况更多,也在一定程度上印证了上涨错误的存在。从结果来分析,除了2006年5月后出现债市回调+股市、商品震荡,以及2016年8月后三市齐跌的情况,其余阶段均为债市回调+股市、商品齐涨。

究竟是谁“迷路”了?

10年期国债收益率下行的逻辑包括通胀预期和资金面,而大宗商品和股票上涨的逻辑则集中于经济基本面。一方面,通胀预期的减弱、流动性宽裕以及政府债券发行较慢均会导致债券收益率下行;另一方面,对于未来经济发展前景的良好预期,制造业需求的强劲等则会推动大宗商品和股市上涨。

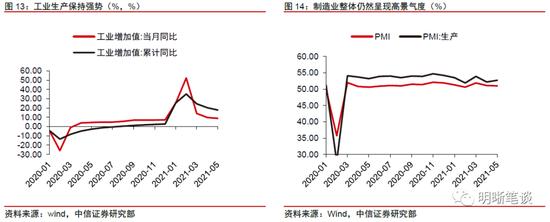

当前国内经济仍然向上修复,工业生产保持强势。5月规模以上工业增加值同比增长8.8%,累计同比增长17.8%,虽较4月有小幅回落,但整体仍然保持在较高增速水平。景气度方面,5月制造业PMI录得51%(环比-0.1pcts),其中PMI生产分项录得52.7(环比+0.5pcts),制造业整体仍然呈现高景气度。经济修复的持续一方面从需求端为大宗商品价格提供支撑,另一方面也会导致投资者的风险偏好有所提升,从而更加偏好于配置股票资产。

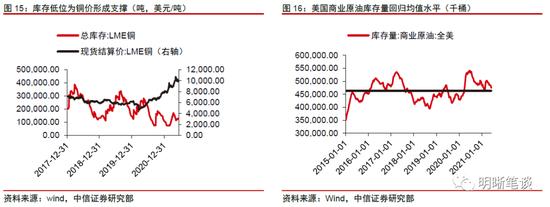

库存去化和需求提升助推大宗商品价格,而通胀带来的盈利表现同样为股市提供支撑。短期来看,(1)铜的全球总库存仍然处于相对较低位置;(2)以美国为例,随着美国居民工作、旅游限制的放开,汽油的需求量在不断增加。同时美国商业原油库存量去化,预计原油价格短期内仍有支撑。综合来看,部分大宗商品的价格在短期内仍然得到支撑。股市方面,二季度企业盈利或因通胀而延续良好表现,中期视角来看成长股配置价值将逐步体现。

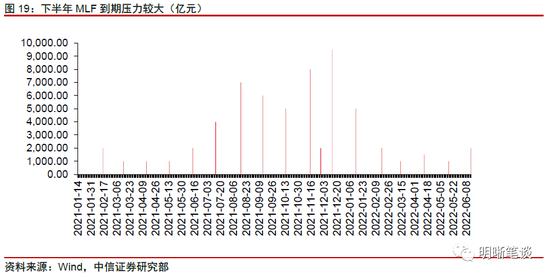

资金面“幻觉”叠加通胀担忧消退,或成为债市上涨出错的主要原因。从资金面来看,虽然6月22日DR007较前一日下降9bps至2.27%,但整体来看DR007的中枢从5月的2%以下抬升到2.1%附近。考虑到(1)当前超储率位于地位,平稳度过半年末难度较大;(2)后续MLF到期规模逐渐增加;(3)后续地方债供给压力较大,地方债发行节奏加快;(4)缴税走款、缴准、半年末考核压力等多个因素,流动性只是短期缓解,跨季和MLF到期压力才刚开始。从通胀来看,虽然2021年5月PPI同比再次远超预期,9%的高增速也基本确定了年内通胀顶点,但本轮通胀大概率是圆弧顶,PPI高点过后不会出现大幅下滑,三季度PPI同比仍然处于高位运行状态,四季度或仍将高于4%。货币政策主动宽松的动力和空间不足。因此,资金面的不稳定和通胀下行的缓慢使得债券利率长期下降的可能性较低,此次三市齐涨大概率是债市“迷路”,后续10年期国债收益率或出现调整。

债市策略

本轮股、债、商品三市齐涨局面并不稳定,大概率是债市错误定价,后续或面临调整。回顾历史,我们发现股、债、商品三市齐涨的阶段不多,且持续时间较短。当前时点来看,库存去化和需求提升短期内仍将拉动部分大宗商品价格上涨,受通胀影响二季度周期企业的盈利仍能延续良好表现,股市和大宗商品市场上涨逻辑短期得以支撑。反观债市,由于资金面宽松的短期性以及未来地方债供给增加、MLF到期压力加大等因素,债市上涨或不可持续,下半年我们将继续维持“经济增速下行压力显现→去杠杆目标弱化→地方债发行加速、财政支出发力→宽信用→利率上行”的逻辑判断。

市场回顾

利率债

资金面市场回顾

2021年6月23日,银存间质押式回购加权利率涨跌互现,隔夜、7天、14天、21天和1个月分别变动了-13.02bps、-8.84bps、5.82bps、9.30bps和42.24bps至2.18%、2.27%、2.70%、2.83%和2.62%。国债到期收益率全面下行,1年、3年、5年、10年分别变动-2.40bps、-2.29bps、-0.84bp、-0.24bp至2.50%、2.79%、2.95%、3.09%。6月23日上证综指上涨0.25%至3566.22,深证成指上涨1.00%至14843.83,创业板指上涨1.13%至3318.95。

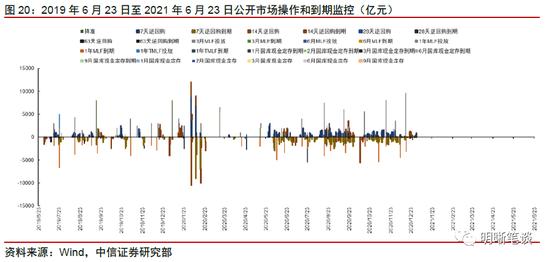

央行公告称,为维护银行体系流动性合理充裕,6月23日以利率招标方式开展了100亿元7天期逆回购操作。今日央行公开市场开展100亿元逆回购操作,今日100亿元逆回购到期,完全对冲到期量。

流动性动态监测

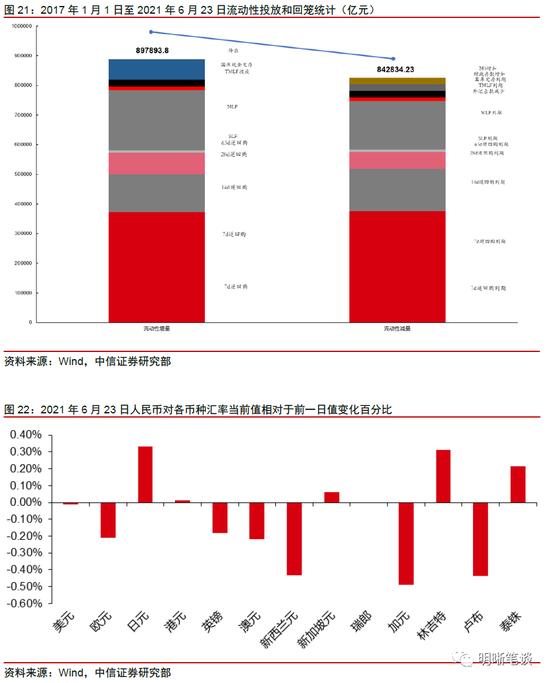

我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年12月对比2016年12月M0累计增加16010.66亿元,外汇占款累计下降8117.16亿元、财政存款累计增加9868.66亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债

可转债市场回顾

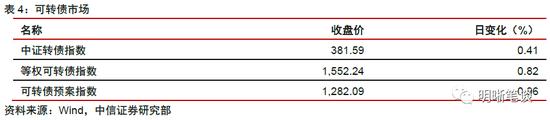

6月23日转债市场,中证转债指数收于381.59点,日上涨0.41%,可转债指数收于1552.24点,日上涨0.82%,可转债预案指数收于1282.09点,日上涨0.96%;平均转债价格128.31元,平均平价为106.34元。367支上市交易可转债,除众信转债停牌,249支上涨,6支横盘,111支下跌。其中蓝晓转债(13.46%)、华自转债(13.32%)和斯莱转债(10.39%)领涨,万顺转债(-8.55%)、众兴转债(-6.89%)和精达转债(-4.11%)领跌。362支可转债正股,185支上涨,19支横盘,158支下跌。其中华自科技(行情300490,诊股)(20.03%)、川金诺(行情300505,诊股)(20.02%)和蓝晓科技(行情300487,诊股)(20.00%)领涨,万孚生物(行情300482,诊股)(-7.30%)、北陆药业(行情300016,诊股)(-6.26%)和万顺新材(行情300057,诊股)(-5.39%)领跌。

可转债市场周观点

上周转债市场明显回调,录得了较大的周度跌幅。个券层面跌多涨少,市场波动和分化进一步加剧,且热点和主线难以明确把握。

我们在近期的报告中提示寻找市场中的高景气正股叠加转债高弹性的标的,此类标的在市场波动加剧的背景下具有更高的效率。为了应对市场的分化与波动,需要有所取舍进行仓位的再平衡,重点仍旧聚焦在成长方向,这一趋势并非是市场短暂的风格切换,同时开始布局消费方向的标的。我们认为当前的市场并不缺乏机会,但把握难度较前期有所增加。

近期周期方向的相关标的表现也相对落后,市场在高波动的背景下短期相关个券出现反弹的概率虽然存在,但是随着通胀的见顶顺周期已经不应再成为后续的配置重点。我们仅推荐保留少部分需求景气持续,供给端约束较强的个券。

随着全球经济的修复,疫情退出交易逻辑进一步强化,虽然疫情仍有扰动和反复,但是居民可支配收入的修复方向较为明确,这一趋势下我们重点关注后续消费端的修复持续性。我们景气已经增加了在消费方向的布局力度,这一部分仓位可以填补部分回落的周期仓位。

从业绩成长性的角度出发,我们过去数周周报反复从成本叠加需求的角度关注到高端制造业板块。当下全球疫情的结构性不均衡可能会进一步提升制造业的盈利弹性,海外部分发展中国家的疫情控制效果远弱于发达国家,会冲击这些经济体在全球产业链分工中的地位,而作为“全球工厂”的中国制造业可能会迎来更多的转移需求,主要逻辑方向从国产替代与技术升级两大角度去考察,以及出口占比较高的方向,重点关注军工、半导体、汽车零部件、新能源、TMT、医药工业等板块。但之前相关板块已经有着不俗的表现,这一阶段可能需要对标的进一步精选和调整,可以增配部分低价标的分散风险,或者兑现部分beta标的保留alpha的选择。

高弹性组合建议重点关注东财转3、精达转债、彤程转债、欣旺转债、奥佳转债、火炬转债、福20转债、恩捷转债、比音转债、美诺转债。

稳健弹性组合建议关注苏银转债、星宇转债、海澜转债、双环转债、旺能转债、斯莱转债(九洲转2)、嘉元(石英)转债、永冠转债、海亮转债、旗滨转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场

猜你喜欢

今日头条

图文推荐