【中粮视点】原油破位后 再进空间有限

来源:中粮期货69人参与讨论 2021-06-08 12:16:30

(1) 伊朗供给增量不可忽视:未来将会和OPEC+增产叠加共振,供给增长趋势可能超过市场预期;

(2)需求复苏预期被市场高估:碳中和政策将会同时抑制供需双端,需求的增长将不及供给增加速度;

(3)美联储收紧政策的可能性不断加大:六月可能就会有所动作,通胀资产价格将受到抑制;

(4)结论:油价继续上行空间有限、长期目标价Brent75美元不变,中期大概率以小幅震荡上涨为主,后期甚至转入宽幅回调走势。策略上看多但不做多。

在短期需求旺季预期的推动之下,市场对原油消费需求的上升抱有乐观预期,在OPEC+维持减产和重申复苏因素之后,油价应声冲高,Brent高点超过72美元,WTI接近70美元,为近两年来的最高价。

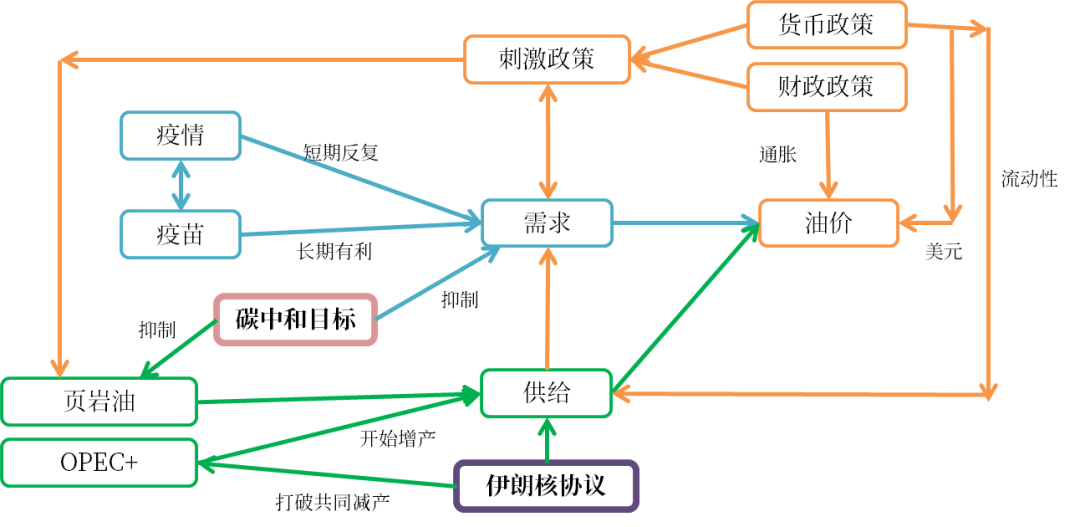

然而在供给端隐含的增长预期和宏观政策收紧预期之下,我们认为中期原油价格继续上行将面临较大阻力,影响逻辑如图所示,将2021年春季策略报告中的框架加以修正,并新增了“碳中和目标”和“伊核协议”两个逻辑节点。

1、伊朗供给增量不可忽视

OPEC+在6月初的会议上已确定7月增产计划不变,后续产量还未确定,但根据沙特和俄罗斯等国的态度,OPEC+对需求的增长比较乐观,只要没有出现大幅需求恶化或超预期因素,整体增产的趋势不会改变。

而另一方面,伊朗的供给依旧是个变量,伊核协议谈判受阻后,至今没有明确进展的消息出现,因而这个因素被市场暂时忽略。但我们认为不能忽视这部分供给增量,在中国和伊朗签订25年合作协议之后,伊朗出口有了长期渠道,而美国为了和中国竞争,会加快与伊朗谈判,出于政治经济因素,伊核协议基本是能够谈成的,放松对伊朗制裁是大概率事件,只是达成的时点并没有市场先前预期的那样乐观。

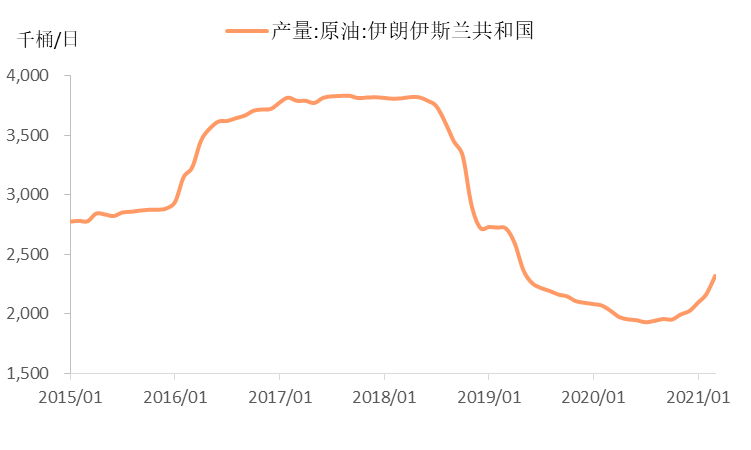

图1:伊朗原油产量

数据来源:Wind,中粮期货研究院整理

根据历史数据,伊朗原油最大产量大约在400万桶/日,比如今的产量水平高出近200万桶,官方甚至称放开制裁后伊朗有能力达到650万桶/日的产量,而根据OPEC+数据,今年油市供给缺口仅有140万桶/日,可以预见一旦伊核协议谈成,伊朗大量出口进入市场的预期将会冲击油价。

这部分供给不但不受OPEC+减产协议约束,甚至会打破共同减产的平衡,在一者开始大规模增产之后,其他产油国更有动机紧跟增产。目前OPEC+在高油价之下继续增产,也是为了在美国产量增长之前抢占市场份额,因随着碳中和目标被各国加速推进,传统油气前景有限,产油国乐于将资源及早变现。因此供给端增长的趋势十分确定,且未来增长的幅度和速度可能都会快于预期,对油价反而是不利因素。

2、需求复苏预期被市场高估

短期内原油逐步去库存的事实暂时验证基本面利好,但去库趋势早已反映在价格中,市场继续交易的是需求端进一步复苏的预期,即夏季燃料消费旺季的利多影响。

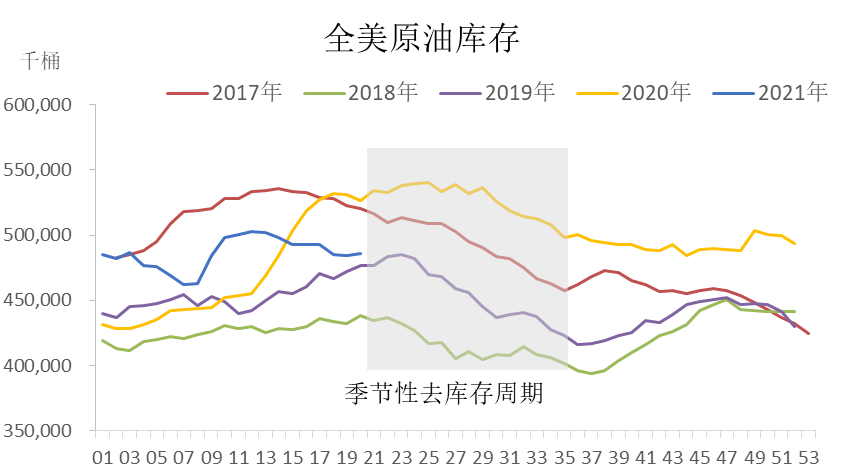

图2:美国原油库存季节性

数据来源:Wind,中粮期货研究院整理

从季节性规律来看,每年5月至10月左右是燃料消费的旺季,会推动原油需求增长,原油呈现去库周期,但疫情以来原油需求复苏,去库存趋势一直维持,库存数据可能不会看到更显著的下降。

同时需要关注的是,在中美欧各国纷纷公布碳中和政策、旨在推动新能源替代传统燃料之际,原油的需求和生产都将受到进一步压制。碳中和的加速减需求或将抵消部分旺季需求增长,因此在中长期来看,需求复苏的力度并没有市场期待的那样绝对乐观。再加上供给端潜在的大规模增量,基本面继续改善的空间是相对有限的,甚至中期之后倾向于越来越宽松。

3、美联储收紧政策的可能性不断加大

在宏观方面,尽管美联储的政策依旧宽松,但我们认为未来一个季度,政策收紧的可能性将继续增加,目前通胀水平不断上升,市场已经开始在预期美联储何时收紧。

图3:Breakeven通胀指数

数据来源:Refinitiv Ekion,中粮期货研究院整理

鉴于美联储承诺两年内联邦基准利率不会上调,加息可能性不大,但货币政策的收紧还可能体现在两方面:第一是隔夜逆回购利率上调,逆回购利率为美国利率走廊的下轨,一旦下轨有所上调,利率走廊向上收窄,市场会立刻做出反应。第二是缩减QE,并且我们认为在下次美联储利率决议(6月17日)之前可能就会有所动作。

同时财政政策的收紧将体现在降低财政支出和加税上。美国页岩油公司很大一部分是新兴公司,过去曾依赖对传统能源行业的补贴,以及对融资成本十分敏感,而企业税率的上调将给这些公司带来更大的盈利压力,这也是页岩油产量一直在相对低位震荡没有回升的原因之一。

但综合来看政策收紧对油价是不利的,美联储压制通胀的预期越来越近,相关大类资产价格都会收到压制,而在六月内如果收紧信号出现,油价将面临下行压力。

4、结论和策略

综上所述,宏观层面对油价的中长期影响是利空的,而基本面短期内有需求复苏预期支撑,中长期需求增长可能不及预期,中期供给释放将会改变这一乐观格局,大概率伊朗出口会从供给端造成冲击,从而使基本面开始趋于宽松。

因此无论宏观方面还是基本面方面,对油价的影响都不乐观,这种压力将逐步反映在价格上,油价继续上行的空间相对有限。短期可能受需求预期影响,油价暂时偏强,但即使继续突破,其涨幅和持续时间都较为有限,大概率的走势是震荡收敛,甚至转入宽幅回调,而并非继续扩张上行。

(文章来源:中粮期货)

相关文章

猜你喜欢

今日头条

图文推荐