生猪:端午节前现货将加速下跌 挤升水逻辑不变

来源:国投安信期货706人参与讨论 2021-06-04 11:16:32

背景

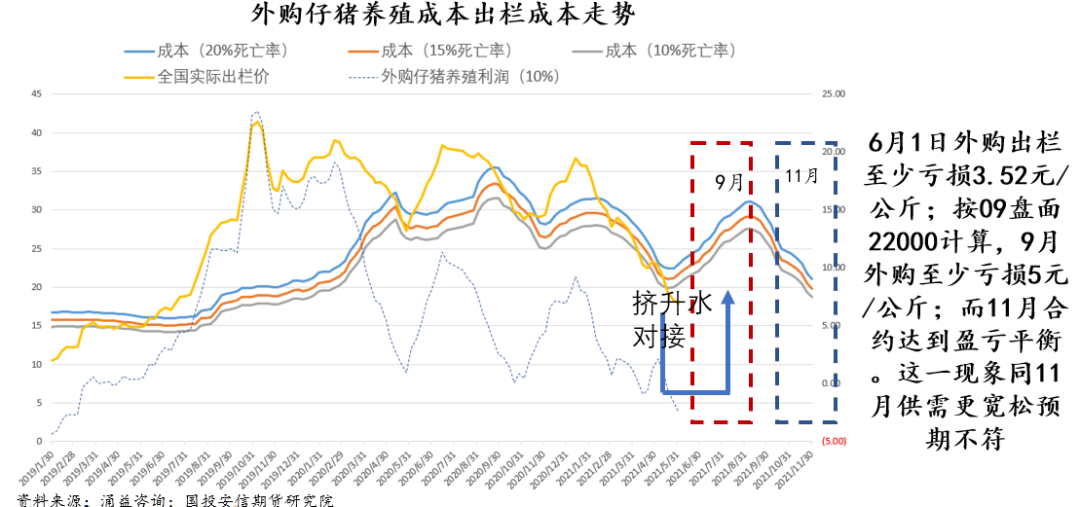

资金交易“挤升水”逻辑,现货持续下跌,盘面升水通过期货持续大跌挤出。5月7日至6月3日期间,09盘面升水累计挤出2130点,同期现货下跌4.13元/公斤(折合盘面4130点),同期09合约下跌6260点。这一期间空头增仓明显,持仓多空比已从0.955下降至0.706,现货下跌趋势未改、多空力量悬殊下,资金逻辑难有变化。问题核心在于,现货出栏价会不会继续下跌?我们判断出栏价端午节前会加速下跌,大肥出栏占比恢复至正常比例前不会上涨,原因来自质和量两点:(1)大肥去库,供给弹性降低(2)6月集团计划出栏继续增加

大肥边际增重收益转负,拖累市场供给弹性降低,议价权转向屠企

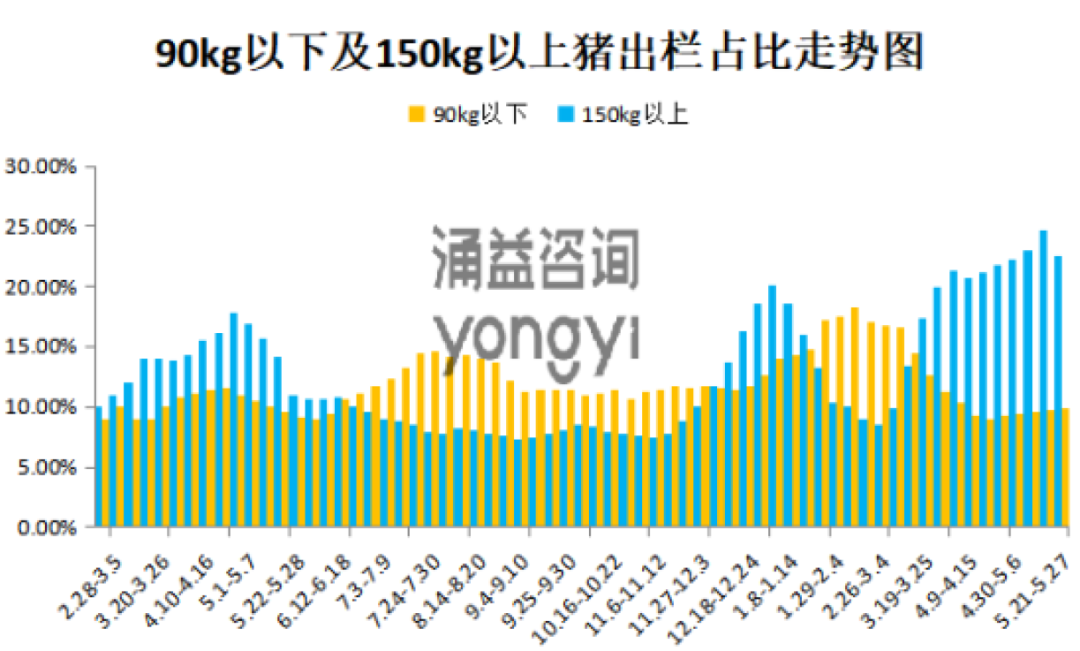

如下图所示,根据涌益咨询数据显示,截至5月27日当周,150kg以上出栏占比为22.59%,周度环比下降2.12%。

当前大肥出栏量主要来自散户前期上涨预期下的压栏生猪和3月非瘟好转后的二次育肥出栏(二次育肥指买入120kg-130kg即将出栏的生猪,继续育肥至175k-200kg赌行情的养殖户)。目前生猪出栏价低于市场边际增重成本,养殖户育肥边际收益为负,急于出栏。这导致市场供给弹性不断降低,议价权转向屠企。

以二次育肥为例,按照阶段料肉比3.33-4.23、120kg育肥至200kg出栏、折价2元/公斤计算,二次育肥每公斤边际增重成本为18元/公斤-21元/公斤。自5月28日出栏价跌破18元/公斤以来,二次育肥的边际盈利(出栏价-边际增重成本)已由正转负。这意味着,屠宰企业对二次育肥的任何报价,只要有收购量,二次育肥都会全盘接受,出栏供给弹性丧失殆尽。此外,当前大体重猪出栏占比高达22.59%,远高于正常10%水平,库存待释放量极高。考虑到4月初二次育肥生猪将于6月中旬出栏,6月中旬前,生猪市场供给弹性都难以恢复至正常水平。

6月大集团计划出栏量环比继续增加,供给增量冲击非瘟减产缺口

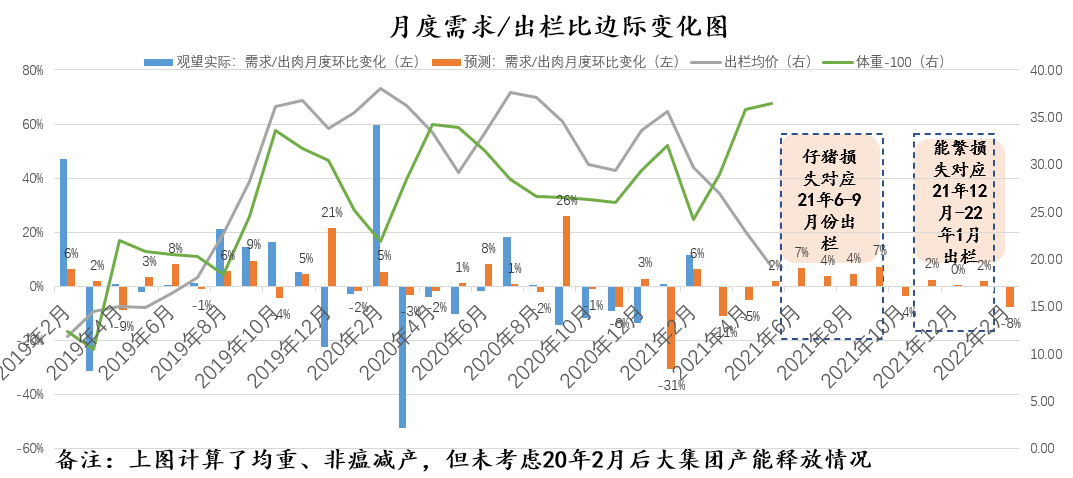

我们认为月度猪价的涨跌来自,月度环比供需环境的边际变化。我们利用月度需求/出肉量环比变化判断当月供需较上月是趋紧还是趋松。如下图所示,例如,20年8月、9月、10月、11月、12月月度需求/出肉量环比变化分别为 1%、-14%、-12%、-9%、-14%,我们判断生猪价格趋势将在8月-9月滞涨,并在10月、11月、12月出现趋势下跌。

如下图所示,计算均重变化、非瘟减产影响,但未考虑20年2月后大集团新增产能增加(21年1月后出栏加速释放)情况下的21年6月、7月、8月、9月需求/出肉量月度环比变化分别为+7%、+4%、+4%、+7%,符合此前市场针对20年1-2月非瘟仔猪大量死亡对应6-8月出栏断档缺口预期。

但另一方面,上述模型未考虑在内的大集团新增产能6月释放量若达到甚至超过全国6月实际出栏量的7%,则21年1-2月非瘟导致的仔猪减产对应的6月出栏缺口将被全部抹平,6月实际供需关系变化将更加宽松,出栏价仅从“量”的考虑还将继续下跌。

根据我们调研发现,一方面,大集团6月计划出栏量较5月仍大幅增加。另一方面,部分上市企业为满足半年报出栏计划、稳定股价,将部分7月计划出栏挪至6月。有集团统计预测,这部分产能释放增量占比将超过全国6月实际出栏量的5%,若数据属实,6月出栏价走势不容乐观。

端午前出栏价将加速下跌;大肥出净后,价格走势决定中期交易方向

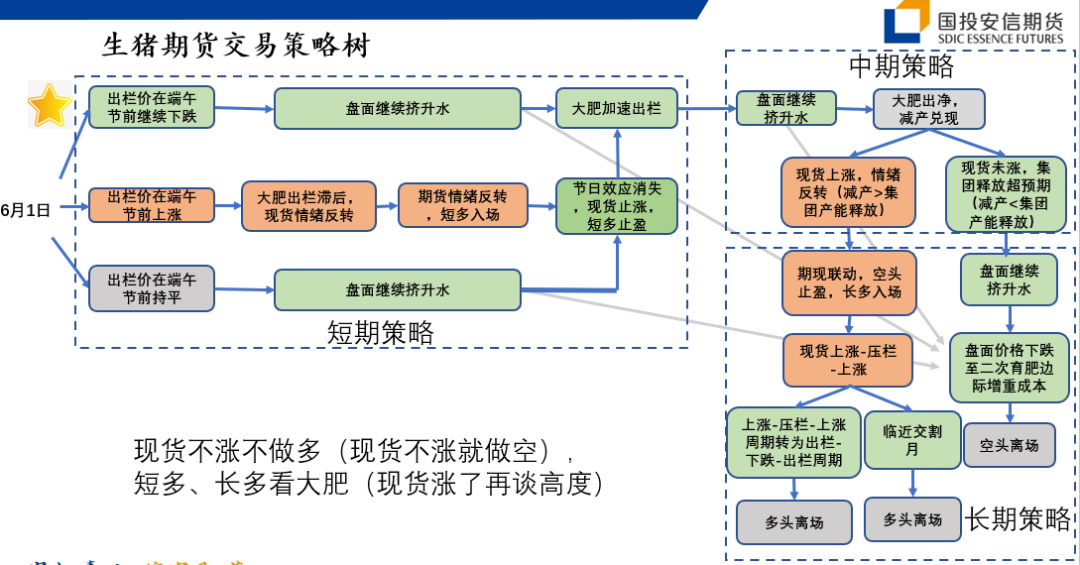

参考二叉树和模特卡洛模拟的方式,我们针对未来现货出栏价走势给出了如下交易路径判断。

短期策略为“空头继续加仓做空”:基于我们对大肥出库阶段,供给弹性丧失的判断及现实的实际走向,我们判断端午节前现货出栏价将加速下跌,直至大肥出栏占比接近正常水平后进入下一交易路径选择节点。短期交易路径应选择最上方,操作应为空头继续加仓,交易盘面挤出升水逻辑。

进入中期策略时,我们需要判断大集团新增产能于非瘟断档缺口孰强孰弱,在行业对集团新增产能占市场比例整体模糊混沌时,我们只能通过现货走势结合所处时间点判断行情所处位置,并不断通过屠宰量验证我们的判断。

中期策略为“大肥出净后,出栏价涨跌决定交易方向”:集团新增产能释放与非瘟断档缺口孰强孰弱将在大肥出净后(150kg出栏占比回归至10%),供给弹性恢复正常后体现,端午之前无望。若彼时出栏价连续上涨,则证明非瘟减产影响大于集团新增产能释放,多头可入场做多、空头止盈离场。若彼时出栏价继续下跌,则证明非瘟减产影响远小于大集团新增产能释放影响。考虑到大集团新增产能释放是一个不断加强过程,既该因素对11月影响较9月更强、对1月影响较11月更强,那么套保和单边做空资金应重仓做空远月合约,或多近月、空远月,我们建议空11月为最优解(非瘟减产影响极小)。

长期策略为“现货运动方向确定后,再谈高度与底”:高度和低点的判断取决于3点,(1)彼时价格所属周期为“上涨-压栏-上涨”阶段还是“下跌-出库-下跌”阶段,既价格周期影响,前者助涨、后者助跌(2)冻品的反周期影响。如下图所示,冻肉的累库和释放是一个反价格周期过程,冻品无法决定涨跌的方向,只会制约上涨的高点和下跌的低点。

(3)若彼时判断出栏价运动方向为上涨,供需趋紧下则需考虑成本支撑因素;若彼时判断出栏价运动方向为下跌,供需宽松下,成本转为压力,如下图所示。

总的看,以上交易路径中的关键节点均为现货可能出现的上涨,我们总结为 “现货不涨不做多(现货不涨空头继续持有);短多、长多看大肥(确定所处时间、和现货运动方向后,再谈高度和底、是否加仓)。”

随笔:

随着时间趋近于终点,假的信息被不断证伪、真实信息的收集使得我们判断现实的未来走向更为清晰,交易路径被不断缩窄,我们寄期望于或略早、或同时、或略晚趋同于市场资金判断,并在真相兑现前止盈离场。

(文章来源:国投安信期货)

相关文章

猜你喜欢

今日头条

图文推荐