新能源&有色:过去几次库存与价格同涨的原因分析

来源:华泰期货 2021-06-03 10:16:35

摘要:

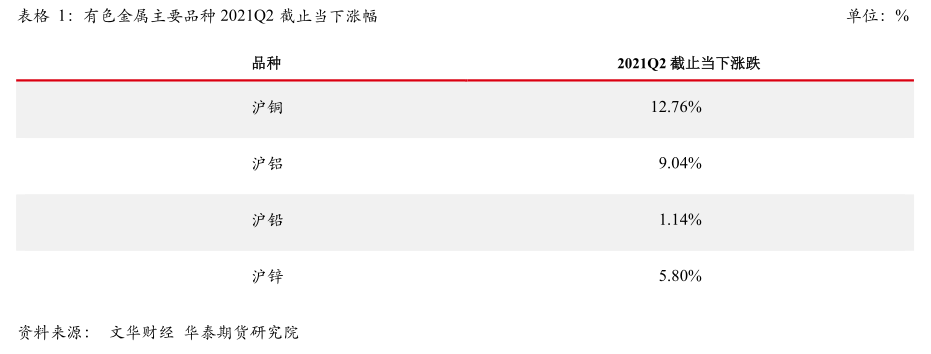

自进入2季度以来,有色金属板块内多数品种均呈现出了强劲的走势,截止5月底,沪铜累计上涨12.28%,沪铝累计上涨10.08%,沪锌累计上涨6.10%, 即便是处于消费淡季的沪铅,也录得了超过1%的上涨。

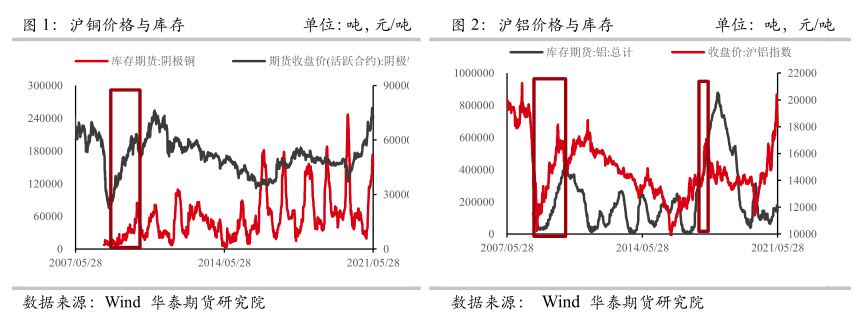

虽然铜铝等品种原本应处于传统消费旺季,市场对于这些品种2季度的去库存在一定的预期,但却由于价格的大幅走高,下游企业对价格认可度偏低致使现货成交寡淡,去库并未切实兑现。目前来看有色品种2季度以来去库情况明显差于预期,甚至个别品种还出现了价格与库存同时走高的情况。

综合来看,呈现出品种价格与库存一齐上涨的原因更多是源自于宏观预期与基本面现实的错位,如通胀预期的先行与实际消费回升之间的时间差,在此期间内则很容易出现价格与库存一同走高的情况。并且这样的情况会使得价格与库存齐涨的情况持续较长时间,如2008年次贷危机之时,有色金属价格与库存便是出现了长达18个月左右的共同上涨。而当下的情况实则与当时较为类似,且目前全球范围内的宽松货币政策的力度相较于次贷危机之时明显更强,因此所影响的时间或许也将更为长久。

此外,诸如供给侧改革(又如当下的碳中和概念)对于特定品种影响相对较大的政策,也会使得受影响品种出现预期与现实严重错位的情况,不过这类具有针对性的政策对于品种的影响相较于由于货币政策发生大幅骤变而带来的冲击程度相对较轻,持续的时间也会相对较短。

而在当下,上述两种情况同时存在,因此倘若后市持续出现部分品种价格与库存一同走高的情况,也不能立刻简单地做出价格将会立刻出现大幅回调的结论。

自进入2季度以来,有色金属板块内多数品种均呈现出了强劲的走势,截止5月底,沪铜累计上涨12.28%,沪铝累计上涨10.08%,沪锌累计上涨6.10%, 即便是处于消费淡季的沪铅,也录得了超过1%的上涨。

虽然铜铝等品种原本应处于传统消费旺季,市场对于这些品种2季度的去库存在一定的预期,但却由于价格的大幅走高,并未切实兑现。目前来看有色品种2季度以来去库情况明显差于预期,甚至个别品种还出现了价格与库存同时走高的情况。

回顾历史,这样的现象确实并不常见,此前最为明显的一次有色板块个品种价格与库存一同持续走高的情况发生在2008年次贷危机之后,几乎所有品种在累库的同时,价格同样呈现出较为大幅的上涨。

从基本面的角度,似乎很难对于这样的现象做出合理的解释。不过考虑到在2008年次贷危机之后,美联储同样将其联邦基金利率调降至0附近的水平,并先后祭出3+1 轮QE刺激政策,这与2020年3月以来,美联储为应对新冠疫情的冲击而采取的行动较为类似。

也正是由于货币宽松政策的刺激,使得有色金属板块更多地体现了大宗商品的抗通胀属性,可以发现在次贷危机之后的经济修复期内,由于通胀预期持续被美联储的QE刺激所推高,但实体的经济活动却并未在短时内出现明显的复苏,故此呈现出了库存累高但有色金属各个品种价格却同样持续走强的态势。而这样的格局实则与自2020年3月以来的情况最为类似。

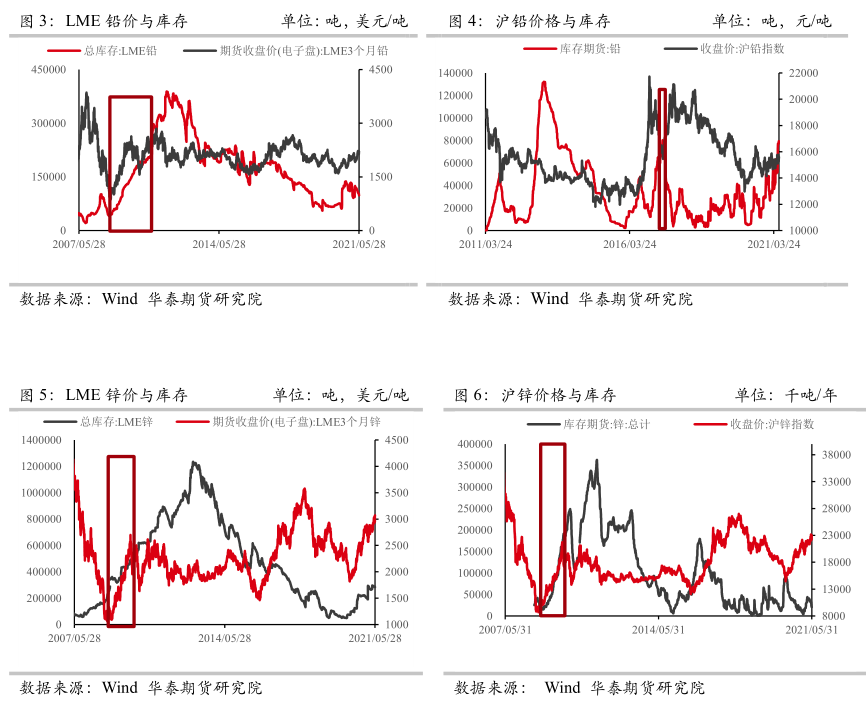

在国内方面,由于在2016年以及2017年之间,国家为挤出此前相对冗余的产能,开始了供给侧改革,在此期间,在有色金属板块中,受到供给侧改革影响相对较大的铝以及铅锌品种均在此期间内出现过短暂的价格与库存同时走高的情况。

以铝品种为例,2017年04月12日发改委、工信部、国土资源部和环保部发布《清理整顿电解铝行业违法违规项目专项行动工作方案的通知》以来,新疆、山东、内蒙古和河南等地也相继出台相关文件。而在这样的背景之下,随后的二、三两个季度中,铝价格受到供给侧改革预期不断发酵的影响呈现出大幅的飙涨,而下游企业对于价格的认可却始终较低,这便使得库存的去化显得十分不通畅,因此在2017年4月至10月间,库存同样呈现出了不断走高的情况。不过此后随着供给侧改革的影响逐渐被市场消化,面对偏高的库存,铝价最终还是呈现出了回落的情况。

此外,铅锌品种亦有类似的情况出现,但持续时间较短。

综合来看,呈现出品种价格与库存一齐上涨的原因更多的是源自于宏观预期与基本面现实的错位,如通胀预期的先行与实际消费回升之间的时间差,在此期间内则很容易出现价格与库存一同走高的情况。并且这样的情况会使得价格与库存齐涨的情况持续较长时间,如2008年次贷危机之时,有色金属价格与库存便是出现了长达18个月左右的共同上涨。而当下的情况实则与当时较为类似,并且目前全球范围内的宽松货币政策的力度相较于次贷危机之时明显更强,因此所影响的时间或许也将更为长久。

此外,诸如供给侧改革(又如当下的碳中和概念)对于特定品种影响相对较大的政策,也会使得受影响品种出现预期与现实严重错位的情况,不过这类具有针对性的政策对于品种的影响相较于由于货币政策发生大幅骤变而带来的冲击的程度相对较轻,持续的时间也会相对较短。

而在当下,上述两种情况同时存在,因此倘若后市持续出现部分品种价格与库存一同走高的情况,也不能立刻简单地做出价格将会立刻出现大幅回调的结论。

(文章来源:华泰期货)

相关文章

猜你喜欢

今日头条

图文推荐